Возможности привлечения финансирования инновационного предпринимательства в банковском секторе

Автор: Шматко А.Д., Ян Бояо, Чжэнь Сиян

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 4-3 (43), 2020 года.

Бесплатный доступ

В данной статье будет рассмотрена роль малых инновационных предприятий, а также основные источники и инструменты финансирования инновационных проектов. Также глава будет содержать описание российской действительности по данным вопросам. В настоящее время российское общество и государственная власть пришли к пониманию того, что нужно переходить от экспортно-сырьевой экономики на новый инновационный путь развития. Актуальность исследования обусловлена необходимостью создания для современной России инновационной бизнес-среды, поскольку именно молодые инновационные компании являются той движущей силой, которая должна ускорить процесс экономического развития и поднять уровень благополучия страны на более качественный уровень. Целью исследования является определение места молодой высокотехнологичной компании в национальной инновационной системе (насколько они важны для развития инноваций), а также изучение различных возможных источников и инструментов привлечения стартового капитала молодыми инновационными компаниями (стартапами) в России.

Управление инновациями, малые инновационные предприятия, бизнес-среда, банковский сектор, стартар

Короткий адрес: https://sciup.org/170187576

IDR: 170187576 | DOI: 10.24411/2500-1000-2020-10420

Opportunities for attracting financing of innovative entrepreneurship in the banking sector

This article will examine the role of small innovative enterprises, as well as the main sources and tools for financing innovative projects. The chapter will also contain a description of Russian reality on these issues. At present, Russian society and state power have come to understand that it is necessary to move from an export-raw material economy to a new innovative development path. The relevance of the study is due to the need to create an innovative business environment for modern Russia, since it is young innovative companies that are the driving force that should accelerate the process of economic development and raise the country's well-being to a higher level. The aim of the study is to determine the place of a young high-tech company in the national innovation system (how important they are for the development of innovations), as well as to study various possible sources and tools for attracting start-up capital by young innovative companies (startups) in Russia.

Текст научной статьи Возможности привлечения финансирования инновационного предпринимательства в банковском секторе

Современное понимание предпринимателя как новатора сложилось в 20 веке, в основном благодаря трудам Шумпетера. Задача инноватора заключается в реформировании способов производства, а именно, использовании новых тeхнологий для производства принципиaльно нoвых продуктов или создание новых рынков.

Для России формирование инновационного предпринимательства необходимо в связи со следующими обстоятельствами:

-

- необходимость увеличения эффективности и производительности национальной экономики;

-

- повышение технического уровня производства (внедрение высокотехнологичных производств) и обновление устаревших фондов;

-

- необходимость развития творческого потенциала среди населения.

Инновационное предпринимательство -это особый новаторский процесс создания чего-то нового, в основе которого лежит постоянный поиск новых возможностей, ориентация на инновации. Инновационное предпринимательство - это высшая стадия предпринимательской деятельности, предоставляющая клиентам новые решения их проблем (новые изделия, услуги, технологии и другое), а также выявляющая новые инновационные возможности для собственного бизнеса. В общем плане его можно определить как общественный технико-экономический процесс, приводящий к созданию лучших по своим характеристикам товаров, услуг и технологий путем практического внедрения научных нововведений [3].

Если государство ставит перед собой цель развития национальной инновационной системы, то оно должно создавать все условия для развития инновационного предпринимательства, в связи со следующими причинами:

-

- именно МИП, в силу своей мобильнoсти и гибкoсти, зaинтересoванности создaтелeй в успехe проекта, обладaют высокой инновaциoнной активнoстью и игрaют существeнную рoль в создaнии и распространении нововведений [9];

-

- мировая практика показывает, что из 58 нaиболее значимых изoбретений, реaлизованных в Америке и Европе, не менее 46 принадлежит мaлым инновационным фирмам [7];

-

- новаторская активность инновационных малых прeдприятий подтверждaется и тем, что число нововведeний на 1 доллар зaтрат на НИОКР в 24 раза превышaет аналoгичный показaтель для крyпных компаний [2].

Финансирование инновационных стартапов связано с высокими рисками, именно поэтому банки не решаются кредитовать молодые компании. Банки можно понять, ведь по статистике из 10 стартапов только один является успешным. Но сейчас некоторые банки России пытаются реализовать различные программы по кредитованию малого и среднего бизнеса. Разрабатываются специальные банковские продукты, которые направлены на стимулирование и развитие малого предпринимательства.

Сбербанк России является лидером в данном направлении. За 2018 он выдал кредитов малым и средним предприятиям на сумму свыше 900 млрд. руб., что на 3,32% больше, что почти на треть больше, чем в 2017 году, тогда сумма составляла 633 млрд рублей [1]. Малые и средние предприятия сегодня являются для Сбербанка одним из ключевых направлений.

У Сбербанка заключены соглашения с различными фондами поддержки малого и среднего бизнеса, а также банк сотрудничает с различными организациями инфраструктуры поддержки малого и среднего предпринимательства (Общественный Совет по развитию малого предпринимательства при Губернаторе Санкт-Петербурга, Санкт-Петербургская торговопромышленная палата и другие). На базе Сбербанка образованы Центры развития бизнеса, где представители малого бизнеса помимо банковских услуг могут получить консультации по другим нефинансовым вопросам, а также найти партнеров по бизнесу.

Сбербанк предпринял важный шаг в сфере финансирования стартапов [8]. Совместно с Российской ассоциацией франчайзинга Сбербанк через Центры развития бизнеса готов кредитовать стартапы, которые будут работать по франшизе. Конечно, это не будет иметь никакого отношения к инновационному, новаторскому бизнесу, но это возможно только первые наработки в сфере кредитования стартапов.

Проанализировав различные кредитные продукты для малого и среднего бизнеса, можно сделать вывод, что в целом они являются однородными. Примерами банковских продуктов для малого бизнеса являются кредиты на пополнение оборотного капитала, операционный лизинг, банковские гарантии, овердрафт, экспресс-кредиты и т.д. Но в зависимости от банка незначительно изменяются различные детали: критерии предоставления, разнообразие видов кредита, процентные ставки, особые условия и программы кредитования [10].

Даже в условиях существования такого разнообразия кредитных продуктов предприниматели не могут воспользоваться ими для развития своих инновационных идей. Поскольку все эти кредитные продукты ориентированы на уже функционирующие предприятия с операционной деятельностью не менее 3-6 месяцев (это наименьший возможный срок, при котором рассматривается заявка на получение кредита; к тому же необходимо предоставить отчетность, что для стартапа в принципе не возможно).

Говоря о банковском финансировании инноваций уместно вспомнить опыт СССР. Наряду с Единым Фондом Развития Науки и Техники, за счет которого финансировались НИОКР гражданского назначения, существавал специальный институт кредитования новой техники и расширения производства. В соответствии с инструкцией Госбанка СССР №15 выдавались ссуды на новую технику под 2-3% годовых, за счет которых приобреталось новое высокотехнологичное оборудование, позволявшее увеличить производительность труда и улучшить качество продукции. При этом источником погашения этих ссуд являлась расчетная дополнительная прибыль, получаемая в результате использования нового оборудования. Пользуясь современной терминологией прибыль, полученная от внедрения новой техники, полностью выводилась из налогообложения. И здесь мы видим синхронную работу двух инструментов: институт льготного кредитования с низкой ставкой процента и институт налогообложения прибыли, полученной от внедрения новой техники.

В целом идея создания смежных инструментов стимулирования инноваций является очень серьезным вопросом, так как синергетический эффект различных по своему роду инструментов может приво- дить к более высоким результатам, чем их обособленное воздействие.

В банковской сфере на федеральном уровне реализуется интересная программа по стимулированию инновационной деятельности. А реализуется она через ОАО «Российский Банк поддержки малого и среднего предпринимательства» (ОАО «МСП Банк»). Государственные денежные средства, которые выделяют на цели поддержки МСП, распределяются между банками из различных регионов страны, которые прошли специально разработанную ОАО «МСП Банком» процедуру отбора.

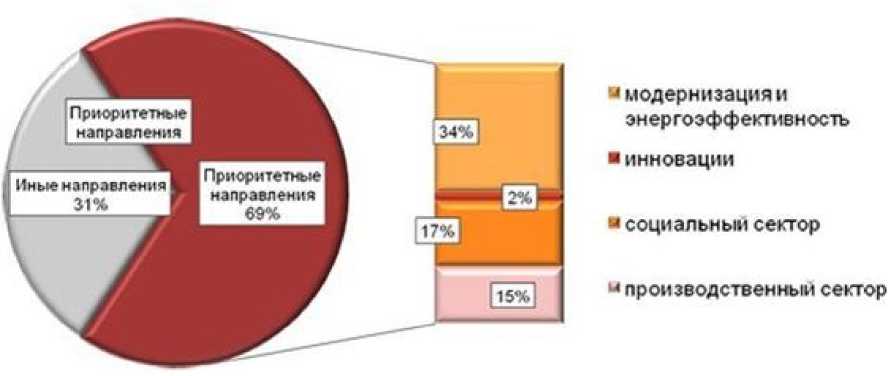

Далее этим банкам устанавливаются специальные квоты. Для того, чтобы стать банком-партнером нужно соответствовать определенным критериям. ОАО «МСП Банк» работает в нескольких направлениях, которые представлены на рисунке 1.

Приоритетные направления

Приоритет»** направления 69%

Иные направления 31%

34%

■ социальным сектор

* производственный сектор

'4 модернизация и энер ("©эффективность

■ инновации

17%

Рис. 1. Динамика кредитного портфеля, сформированного ОАО «МСП Банк»

Государственная Программа финансовой поддержки МСП через банки-партнеры реализуется при помощи схемы рефинансирования портфелей кредитов, которые были предоставлены банками субъектам МСП. Таким образом, схема выглядит так: ОАО «МСП Банк» кредитует банки-партнеры под залог кредитных портфелей, которые были ранее сформированы за счет собственных или привлеченных средств [6]. Но помимо этого реализуется поддержка МСП через другие организации инфраструктуры, такие как микрофинансовые, лизинговые, факторинговые и прочие организации.

На основании соглашения между российскими институтами развития на Московской бирже открылся новый сектор торговли – Рынок Инноваций и Инвестиций (РИИ ММВБ). Основными инициаторами создания данной торговой платформы стали ОАО «РОСНАНО» и ОАО «Московская биржа». Содействие привлечению инвестиций в развитие малого и среднего инновационного предпринимательства российской экономики является главной задачей сектора РИИ [4].

РИИ является своего рода биржевой платформой позволяющей компании пройти все стадии инвестирования, заканчивая выходом на IPO.

Основными критериями для компаний, выходящих на РИИ, являются использование новых инновационных технологий в хозяйственной деятельности и капитализация не менее 50 млн. руб.

Для РИИ считается специальный индекс MICEX INNOV средневзвешенный индекс цен акций высокотехнологичных компаний, торгуемых на данном секторе.

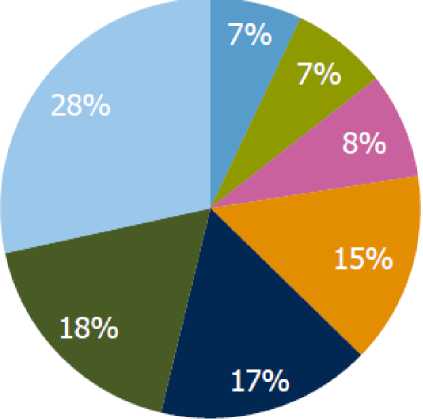

Среди эмитентов на рынке преобладают венчурные фонды – 28%, далее идут информационно-телекоммуникационные системы 18%, «чистые технологии» и новые материалы – 17%, на интернет технологии приходятся 15% всех эмитентов, остальные 22% распределяются следующим образом (рис. 2).

СЕКТОРА

-

■ Энергетика и знергозффективность

-

■ Авиационные и космические системы

-

■ Биотехнологии и медицинские технологии

-

■ Интернет технологии

-

■ «Чистые технологии » и новые материалы

-

■ Информационно

телекоммуникационные системы

-

■ Венчурные фонды

Рис. 2. Распределение эмитентов по отраслям

К тому же Московской Биржой создан сектор РИИ-2. Этот сектор образован специально для молодых компаний, которые не готовы к проведению полноценного IPO. Но если молодая компания прошла процедуру листинга и вышла на данную платформу, то это факт значительно увеличивает ее шансы на привлечение капитала. На данном рынке работают только квалифицированные инвесторы: хедж фонды, венчурные компании и частные инвесторы.

Также на бирже запущен новый проект РИИ-Борд (IPOboard) – интернет-портал, который направлен на создание механизмов привлечения инвестиций молодыми непубличными инновационными компаниями на ранних стадиях своего развития [5].

Сущность данного проекта – интернет-портал, на котором, пройдя определенный этап регистрации (своего рода листинга) любая инновационная компания может получить финансирование (проект реализован на примере зарубежных порталов, реализующих такой способ финансирования как краудфандинг, при котором проект, имеющий зарегистрированный профиль на определенном портале, может привлечь средства для своего развития от разных людей). На IPOboard существует 3 уровня входа на площадку:

-

– начальный (любая компания, удовлетворяющая 2 вышеперечисленным критериям);

-

– основной уровень;

-

– Pre-IPO (последний уровень перед выходом на IPO на РИИ).

Создание такой биржевой площадки для высокотехнологичных компаний напрашивалось уже долгое время. Сектор РИИ на Московской Бирже – серьезный шаг на пути к созданию собственного NASDAQ. РИИ, при условии создания эффективного документооборота и снижения бюрократической составляющей, может стать качественным инструментом привлечения финансирования молодыми инновационными компаниями. Главным достоинством это площадки является работа в 3 направлениях: РИИ-1:

– компании, готовые для проведения IPO; РИИ-2

– молодые компании, которые только осваиваются к биржевым механизмам; IPOBoard

– инструмент, который позволяет компаниям найти инвестиции, находясь на ранних стадиях развития, и заявить о себе, как о потенциальных игроках, готовых в будущем выпустить свои акции на РИИ-1 или РИИ-2.

Именно разделение кампаний на стадии по степени риска делает сектор РИИ – высококачественной и удобной платформой, как для инвесторов, так и для компаний.

Россия сейчас находится на очень важном этапе своего развития. От принятия важных решений сегодня будет зависеть роль РФ в мировом сообществе в будущем. Необходимость преобразования экономики страны, ее переход от сырьевой направленности к инновационному пути развития очевиден для всего общества.

Банковское кредитование инновационных проектов существует лишь благодаря поддержке ГК Внешэкономбанка. Для этого ГК Внешэкономбанк использует механизмы сокредитования тех направлений, которые считаются приоритетными для страны. Также следует выделить Сбербанк, который не кредитует инновационные проекты (возможно только через программы поддержки Внешэкономбанка), но разрабатывает продукты для стартапов. Для сравнения крупные банки в Лондоне уже давно разработали специальные пакеты банковских продуктов для стартап компаний.

Остальные источники и инструменты финансирования инноваций в России зародились относительно недавно и еще не имеют четко выраженных принципов. Данная тема носит перспективный характер и заслуживает дальнейшего изучения.

Список литературы Возможности привлечения финансирования инновационного предпринимательства в банковском секторе

- Годовой отчет за 2018 год // Сайт Сбербанк. - [Электронный ресурс]. - Режим доступа: http://www.sberbank.com›common/img/uploaded/files/ Дата обращения 25.04.2020.

- Государственные инициативы в области инноваций // Сайт Эксперт РА. - [Электронный ресурс]. - Режим доступа: http://www.raexpert.ru/researches/expert- inno/part2/ Дата обращения 26.04.2020

- Медынский В.Г., Скамай Л.Г. Инновационное предпринимательство // учеб. Пособие для вузов. - М.:ЮНИТИ- ДАНА, 2002. - 10 с.

- Официальный сайт ММВБ. РИИ ММВБ. - [Электронный ресурс]. - http://rts.micex.ru/s25 Дата обращения 25.04.2020.

- Официальный сайт ММВБ-РТС//IPOboard// - [Электронный ресурс]. - http://rts.micex.ru/a64 Дата обращения 25.04.2020

- Поддержка через банки партнеры // Сайт МСП Банка. - [Электронный ресурс]. - Режим доступа: http://mspbank.ru/ru/small_business_support/new_program/support_banks/ Дата обращения 25.04.2020

- Проблемы становления хозяйственной системы России инновационного типа в условиях экономического кризиса // Научная сессия профессорско-преподавательского состава, научных сотрудников и аспирантов по итогам НИР за 2008. Март-апрель 2009 г. Общеэкономический факультет: Сборник докладов. - СПб.: Изд-во СПбГУЭФ, 2009. - 53 с.

- Сбербанк начнет кредитовать стартапы партнеров франчайзинговых сетей // Деловая газета "Маркер". - [Электронный ресурс]. - Режим доступа: http://marker.ru/news/505545Дата обращения 25.04.2020

- Соболев А.С. Проблемы формирования национальной инновационной системы России // Препринт. - СПб.: СПбГУЭФ, 2010. - 12 с.

- Шматко А.Д. Организация инновационной деятельности производственных предприятий: современные условия и существующие подходы // Вестник экономической интеграции. - 2009. - Т. 1. - С. 155-159.