Возможности стимулирования инновационного развития и обеспечения бюджетной устойчивости в рамках бюджетной политики

Автор: Шмиголь Н.С.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 9-1, 2025 года.

Бесплатный доступ

Обеспечение технологического лидерства является одной из приоритетных национальных целей Российской Федерации, и ее достижение невозможно без стабильного финансового обеспечения инновационной деятельности в необходимом объеме. Предметом настоящего исследования являются инструменты бюджетной политики, позволяющие в условиях ограниченности бюджетных средств поддерживать одновременно сбалансированность федерального и региональных бюджетов и бюджетную устойчивость и стимулирование инновационного развития экономики. Результатом исследования выступают предложенные меры и инструменты бюджетной политики, в числе которых дифференцированные меры поддержки за счет бюджетных средств отраслей экономики, инструменты политики «умного протекционизма», обзоры расходов, встроенные в межведомственный мониторинг и оценку эффективности бюджетных мер стимулирования, уточнение бюджетного правила в части нефтегазовых доходов федерального бюджета и его первичного структурного дефицита. Полученные результаты могут быть использованы в практической деятельности органов государственной власти в ходе адаптации инструментов бюджетной политики к продолжающимся меняться макроэкономическим условиям, обеспечивая баланс между бюджетной устойчивостью и выполнением обязательств по структурной модернизации и инновационному развитию российской экономики.

Бюджетная политика, инновационное развитие, инструменты бюджетной политики, обзоры расходов, бюджетное правило, Фонд национального благосостояния, бюджетная устойчивость

Короткий адрес: https://sciup.org/142245757

IDR: 142245757 | УДК: 336.14(045)

Possibilities of stimulating innovative development and ensuring fiscal sustainability in fiscal policy

Ensuring technological leadership is one of the priority national goals of the Russian Federation, and its achievement is impossible without stable financial support for innovation activities to the required extent. The subject of this study is fiscal policy instruments that, in conditions of limited budgetary resources, simultaneously support the balance of federal and regional budgets and fiscal sustainability and stimulate innovative economic development. The research results in proposed measures and instruments of fiscal policy, including differentiated measures of support from budget funds for economic sectors, tools for the policy of “smart protectionism”, spending reviews integrated into interdepartmental monitoring and evaluation of the effectiveness of budgetary incentive measures, clarification of the budget rule regarding oil and gas revenues of the federal budget and its primary structural deficit. The results obtained can be used in the practical activities of public authorities in the course of adapting fiscal policy instruments to the continuing changing macroeconomic conditions, ensuring a balance between fiscal sustainability and the fulfillment of obligations for structural modernization and innovative development of the Russian economy.

Текст научной статьи Возможности стимулирования инновационного развития и обеспечения бюджетной устойчивости в рамках бюджетной политики

Стимулирование инновационного развития экономики является одной из главных целей, на достижение которой направлены основные документы стратегического планирования Российской Федерации, включая Единый план по достижению национальных целей развития Российской Федерации на период до 2030 года и на плановый период до 2036 года, Концепцию технологического развития до 2030 года, ориентированную на развитие высокотехнологичных отраслей, другие отраслевые стратегические документы, в которых одним из основных источников финансового стимулирования выступают средства бюджетов бюджетной системы, преимущественно федерального бюджета. Вместе с тем, ограниченность бюджетных средств обусловливает необходимость формирования и применения инструментов бюджетной политики, способствующих инновационному развитию без усиления нагрузки на бюджеты бюджетной системы и при сохранении бюджетной устойчивости.

Цель исследования – на основе анализа практики применения действующих инструментов бюджетной политики, направленных на стимулирование инновационного развития российской экономики, выявить их недостатки, предложить направления их модернизации, а также новые инструменты, которые позволят без усиления бремени на бюджеты бюджетной системы аккумулировать дополнительные инвестиционные ресурсы в инновационную сферу, повысить результативность бюджетного стимулирования инновационной деятельности одновременно обеспечивая сбалансированность и бюджетную устойчивость.

Теоретическая значимость исследования заключается в развитии концепции инновационного развития российской экономики за счет обоснования требуемого инструментария бюджетной политики для достижения баланса между сбалансированностью и бюджетной устойчивостью и распределением бюджетных средств на программы и проекты инновационной направленности.

Практическая значимость исследования состоит в том, что результаты исследования могут быть использованы в практической деятельности органов государственной власти в ходе адаптации инструментов бюджетной политики к продолжающимся меняться макроэкономическим условиям.

Гипотеза исследования: определенные инструменты бюджетной политики, в том числе применяемые в настоящее время, при условии их модернизации способны решать одновременно задачу сбалансирования бюджетов бюджетной системы и бюджетной устойчивости и создавать необходимую финансовую базу для бюджетного стимулирования инновационного развития экономики.

Материал и методы исследования

В период 2022-2024 гг. бюджетная политика имела адаптационный характер и в части стимулирования инновационного развития строилась исходя из необходимости реализации краткосрочных мер противодей- ствия торговым, логистическим, финансовым санкционным ограничениям, в результате которых происходила переориентация российских производителей продукции, в том числе высокотехнологичной, на национальный рынок, выстраивание цепочек взаимодействия с дружественными и нейтральными странами. Финансовой базой реализации данных мер стал существенный бюджетный импульс в размере более 10% годового ВВП [1], примененный в рамках перехода от консервативной бюджетной политики на основе соблюдения бюджетного правила к ее экспансионистскому варианту. Источником бюджетного импульса стало накопленное к началу 2022 г. фискальное пространство в виде средств ФНБ, низкого уровня госдолга, а также рост доходного потенциала федерального бюджета за счет проведенной налоговой реформы в части НДФЛ, повышения ставки налога на прибыль, модернизации упрощенной системы налогообложения.

Основными результатами бюджетной политики в 2022-2024 гг. стали расширение расходных обязательств бюджетов бюджетной системы (+36,6% величины расходов в реальном выражении по сравнению с 2019 г.), в том числе в части расходов на инновации, а также рост расходов на обслуживание государственного долга Российской Федерации и субсидирование льготных кредитов (в 2025 г. их совокупный объем прогнозируется в размере 14% расходов федерального бюджета) [2]. В рассматриваемый период были сформированы основные инструменты бюджетной политики в части стимулирования инновационного развития как прямые (субсидии, бюджетные инвестиции), так и косвенные (государственные гарантии, специальные инвестиционные контракты (СПИК), субсидирование процентной ставки по кредитам). Каждый из данных инструментов бюджетной политики имеет свои особенности и целевое назначение. Так, субсидии и бюджетные инвестиции предоставляются в рамках программно-проектного управления расходами бюджетов бюджетной системы, связанными с инновационным развитием экономики, например, при реализации национальных проектов «Промышленное обеспечение транспортной мобильности», «Технологическое обеспечение продовольственной безопасности», «Новые материалы и химия», «Новые атомные и энергетические технологии и ряда других. Вместе с тем, субсидии относятся к текущим расходам бюджета, предоставляются на определенные цели, в рамках утвержденных бюджетных ассигнований, их выделение осуществляется из бюджетов разных уровней бюджетной системы, что позволяет реализовать многоуровневую, комплексную поддержку инновационной деятельности на территории страны.

Бюджетные инвестиции относятся к капитальным расходам бюджета, результатом их выделения является рост стоимости государственного (муниципального) имущества и соответственно государственной (муниципальной) казны, что определено статьями 6, 79 Бюджетного кодекса Российской Федерации. Начиная с 2024 г., реализация программы капитальных вложений за счет средств федерального бюджета осуществляется на основе реестра объектов капитального строительства, объектов недвижимого имущества, строительство или приобретение которых осуществляется (планируется осуществлять) за счет средств федерального бюджета (далее – Реестр). В 2025 г. в Реестре насчитывает 629 объектов с общим объемом бюджетных ассигнований в форме капвложений 698,5 млрд руб. В целом в текущем бюджетном цикле 2025-

2027 гг. предусмотрено 758 объектов на сумму 2668,1 млрд руб. Вместе с тем, реализация программы капитальных вложений за счет средств федерального бюджета в 2025 г. сопровождается следующими рисками: не-освоение бюджетных средств из-за отсутствия по многим объектам утвержденной проектной документации с положительным заключением государственной экспертизы; увеличение стоимости строительства объекта вследствие некорректного определения размера бюджетных ассигнований; невысокая эффективность реализации ряда инвестиционных проектов из Реестра (например, по отдельным укрупненным инвестиционным проектам отсутствует информация в отношении планируемого результата и детализация расходных операций).

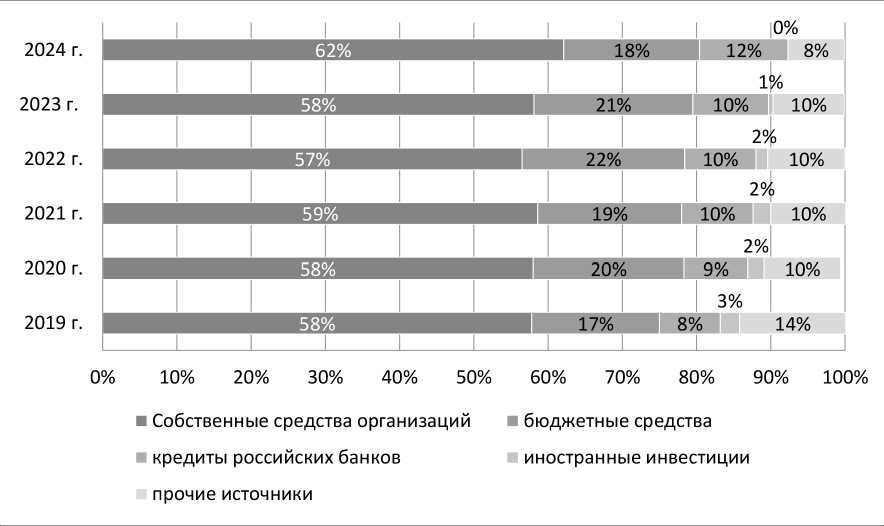

Важным фактором, влияющим на инновационную активность, становится снижение уже с 2024 г. доли бюджетных средств в структуре инвестиций в основной капитал (рисунок). Так, если в период 2017 г. до 2023 г. наблюдается относительно устойчивый тренд роста бюджетных инвестиций в общем объеме инвестиций в основной капитал, то в 2024 г. произошло их снижение на 3 процентных пункта по сравнению с 2023 г.

Динамика структуры источников финансирования инвестицийв 2019-2024 гг., % Составлено автором на основе данных Центра макроэкономического анализа и краткосрочного прогнозирования [3]

В текущем бюджетном цикле 20252027 гг. возможности государства по стимулированию инвестиций также ограничены, и в 2025 г. расходы федерального бюджета на осуществление капитальных вложений в соответствии с Реестром запланированы в сумме на 38,6 %, меньше показателя сводной бюджетной росписи на 1 сентября 2024 года.

Другим фактором, обеспечивающим технологическую модернизацию экономики, является динамика инвестиций в машины и оборудование, и по данному показателю за последние годы отмечается существенное недоинвестирование: уровень инвестиций в машины и оборудование только в 2024 г. восстановился до 99%, составляя в 2022 г. - 87%, в 2023 г. - 89% уровня инвестиций 2013 года [3]. Основной рост инвестиций в 2019-2024 гг. происходил в здания и сооружения, а также в объекты интеллектуальной собственности, в большей части в программное обеспечение, что стало вынужденной мерой в условиях пандемии, а с 2022 г. – санкционных ограничений на поставки товаров недружественных стран и необходимости импортозамещения и выстраивания новых логистических цепочек.

Помимо субсидий и бюджетных инвестиций, одним из источников финансирования инвестиционных проектов выступает Фонд национального благосостояния (далее – ФНБ), сформированный за счет части средств федерального бюджета в виде дополнительных нефтегазовых доходов. Размещение средств ФНБ в инвестиционные проекты, в том числе связанные с обеспечением технологического суверенитета и инновационной трансформацией производства, осуществляется путем покупки ценных бумаг российских эмитентов, реализующих такие проекты и отражается в неликвидной части фонда, которая на 01 января 2025 г. составила 68% объема ФНБ (8070,1 млрд руб.). Так, например, в соответствии с постановлениями Правительства Российской Федерации от 19 января 2008 г. № 18, от 5 ноября 2013 г. № 990 и от 16 декабря 2023 г. № 2189, а также паспортами проектов, включенных в Перечень № 2044-р, средства ФНБ в были размещены в 2024 году в объеме 283,8 млрд руб. в облигации Государственной корпорации «Ростех» (процентная ставка купона – 1,5 % годовых) в целях финансирования инфраструктурного проекта «Комплексная программа по расширению производства воз- душных судов, авиационных двигателей, приборов и агрегатов, в том числе в целях создания системы послепродажного обслуживания гражданских воздушных судов, реализуемая Государственной корпорацией «Ростех», предусмотренного пунктом 24 Перечня № 2044-р [4]. По отдельным инвестиционным проектам за счет средств ФНБ через уполномоченные институты развития (например, ГК ВЭБ.РФ) также предоставляются инвестиционные ресурсы на заемной основе по льготным процентным ставкам до 1,5% годовых, что позволяет снизить финансовую нагрузку для частных инвесторов, предоставив им доступ к длинным деньгам на выгодных условиях. Такие инвестиции за счет средств ФНБ имеют строго целевой характер и направляются на проекты с доказанной экономической эффективностью и возвратностью средств фонда.

В составе источников финансирования инновационных проектов, в том числе в рамках импортозамещения и обеспечения технологического лидерства, средства ФНБ следует рассматривать как резервный источник Правительства Российской Федерации, поскольку ликвидная часть ФНБ весьма ограничена (за 2024 г. она уменьшилась на 24% и составила к 01 января 2025 г. эквивалент 3809,9 млрд руб. или 32% объема ФНБ) и используется в первую очередь для сбалансирования федерального бюджета [4].

Среди косвенных инструментов бюджетной политики, применяемых для стимулирования инновационного развития, в том числе долгосрочных инвестиций в основные фонды, важное место занимают специальные инвестиционные контракты (СПИК). Так, СПИК является контрактом между публично-правовым образованием в лице Российской Федерации или субъекта Российской Федерации и инвестором, в котором государство гарантирует на период действия контракта неизменность налогового режима, преференций и мер государственной поддержки, а инвестор обеспечивает долгосрочные капиталовложения за счет собственных и заемных источников. В соответствии с Постановлением Правительства Российской Федерации от 16.07.2020 № 1048 «Об утверждении Правил заключения, изменения и расторжения специальных инвестиционных контрактов» и Распоряжением Правительства Российской Федерации от 28.11.2020 № 3143-р «Об утверждении перечня видов технологий, признаваемых современными технологиями в целях заключения специальных инвестиционных контрактов» Минпромторг России определяет перечень требований к инвестиционным проектам, претендующим на заключение СПИК, в числе которых степень технологической новизны, обязательный объем капиталовложений, уровень локализации производства, число созданных рабочих мест. Такой отбор обеспечивает выбор инвестиционных проектов, соответствующих требованиям и приоритетам технологической модернизации отраслей экономики.

Сохранение предсказуемых, стабильных фискальных условий ведения экономической деятельности инвестора на всех этапах реализации инвестиционного проекта, минимизация инвестиционных рисков является главным преимуществом СПИК. С позиции государства СПИК позволяет, не наращивая капитальные расходы бюджета, обеспечивать привлечение инвестиционных ресурсов частного бизнеса, достигая стратегических целей импортозамещения критически важных технологий и продукции, создания высокотехнологичной продукции, технологического обновления производства и в конечном итоге инновационного развития экономики.

В числе косвенных инструментов стимулирования инноваций Правительство Российской Федерации активно использует и субсидирование процентной ставки по банковским кредитам. Применение данного инструмента позволяет в условиях санкционных ограничений компенсировать ограниченный доступ к рынкам капитала и точечное финансирование приоритетных проектов. Вместе с тем, активное использование данного инструмента бюджетной политики в 2022-2024 гг. в условиях роста уровня процентных ставок привело к существенной нагрузке на федеральный бюджет. Уже в 2025г. совокупный объем расходов на субсидирование льготных кредитов АПК, МСП, льготной ипотеки и расходов на обслуживание государственного долга Российской Федерации может составить около 14% от общего объема расходов федерального бюджета, что в 2,5 раза выше уровня таких расходов в 2022 г.

Вызовом современного этапа развития российской экономики становится сохраняющийся высокий уровень инфляции и высокий уровень ключевой ставки, что обусловливает требование обеспечения устойчиво- сти государственных финансов, в том числе за счет снижения объемов бюджетных расходов. В этих обстоятельствах актуальным становится перенастройка инструментов бюджетной политики в сфере стимулирования инновационной деятельности.

Результаты исследования и их обсуждение

В стратегических документах Правительства Российской Федерации начиная с 2025 года окончательно определен курс на реализацию долгосрочных мер инновационного развития российской экономики, основанный на реализации политики технологического суверенитета за счет развития собственного производства и реализации инновационной, высокотехнологичной продукции. В условиях сохраняющихся внешних и внутренних факторов развития национальной экономики, применяемые для стимулирования ее инновационного развития инструменты бюджетной политики должны обеспечивать одновременно устойчивость бюджетов бюджетной системы (в первую очередь федерального бюджета) и результативность используемых бюджетных инструментов и мер [5,6]. В качестве таких мер и инструментов бюджетной политики, по мнению автора, должны стать:

-

- дифференцированные меры поддержки отраслей и предприятий с учетом специфики их деятельности и стадии технологического развития взамен применяемого в настоящее время унифицированного подхода;

-

- обзоры расходов, встроенные в межведомственный мониторинг и оценку эффективности бюджетных мер стимулирования технологического суверенитета и инновационного развития отечественных предприятий;

-

- фискальные меры в отношении импортеров технологического оборудования, обеспечивающие новые источники бюджетных инвестиций;

-

- уточнение действующего бюджетного правила по нефтегазовым доходам федерального бюджета, которое бы обеспечивало одновременно сохранение долгосрочной сбалансированности, устойчивости федерального бюджета и дополнительные доходы для финансирования инвестиционных проектов инновационного характера.

Дифференцированные меры поддержки организаций с учетом их отраслевой специфики, размера и стадии технологического развития призваны способствовать сокращению дисбаланса между применяемыми мерами бюджетного стимулирования инноваций и достигаемыми эффектами и результатами. Отчасти такие меры также должны способствовать решению проблем финансово-хозяйственной деятельности организаций, связанных с санкционным давлением, в числе которых препятствия в получении импортного сырья и комплектующих, запуск процессов модернизации производства. При этом меры финансовой поддержки федерального правительства в настоящее время более действенны, чем на региональном уровне, где имеется потенциал повышения их результативности. Так, например, для малых инновационных предприятий широкую линейку финансовой поддержки проектов предоставляет ФГБУ «Фонд развития малых форм предприятий в научнотехнической сфере (Фонд содействия инновациям)», учредителем и собственником которого является Российская Федерация. Фонд участвует в реализации ряда государственных программ Российской Федерации: «Экономическое развитие и инновационная экономика» (26% фактически профинансированных фондом грантов в 2024 г.), «Развитие промышленности и повышение ее конкурентоспособности» (4%), «Развитие электронной и радиоэлектронной промышленности» (10%), «Информационное общество» (1%), «Научно-технологическое развитие Российской Федерации» (59%) [7].

В целях повышения эффективности мер и инструментов бюджетной политики на региональном уровне предлагается при выделении средств из региональных бюджетов бюджетной системы в виде грантов и субсидий на создание высокотехнологичной продукции и инновационное развитие в стратегии социально-экономического развития региона предусмотреть раздел, описывающий стратегию инновационного развития региона и критерии соответствия производимой продукции целевым показателям стратегии инновационного развития. Анализ основных мер государственной поддержки по привлечению инвестиций в приоритетные направления проектов технологического суверенитета и структурной адаптации экономики, исходя из критериев максимального количества мер, охвата регионов, объема выделяемых средств из федерального бюджета более 100 млрд руб. и стоимости поддерживаемых проектов

-

( 50 млн руб. и выше), сосредоточены в рамках четырех основных мер:

-

- две программы Фонда развития промышленности «Проекты развития» (объем финансового обеспечения за 2018-2024 гг. составляет 206,6 млрд руб., 65% профинансировано из федерального бюджета) и «Комплектующие изделия» (62,1 млрд руб., 28% профинансировано из федерального бюджета);

-

- кластерная инвестиционная платформа (645 млрд руб., 2% профинансировано из средств федерального бюджета);

-

- промышленная ипотека (82,8 млрд руб., 5% профинансировано из средств федерального бюджета).

Вместе с тем, согласно данным Счетной палаты Российской Федерации, указанные меры поддержки в 14 субъектах Российской Федерации не реализованы, также отмечена концентрация более 50% всех реализуемых проектов в 12 из 71 регионов. В 8 субъектах Российской Федерации, где не реализованы меры поддержки, отмечен более замедленный рост производства и падение показателей обрабатывающей промышленности [14, с.38-42]. В целях повышения результативности государственных мер поддержки проектов технологического суверенитета и инноваций в стратегических документах региона необходимо отразить критерии и целевые показатели для их оценки, которые позволят оценивать эффективность использования бюджетных средств и результативность реализации государственных мер поддержки.

Другой мерой предлагается создание в регионах организаций инновационной инфраструктуры, центров коммерциализации технологий, оказывающих для малых и средних предприятий услуги по оформлению пакета документов, в том числе проектной документации, необходимых для получения средств как из Фонда поддержки инноваций, так и из федерального и региональных бюджетов.

Для организаций, собственником которых выступает государство, предлагается в рамках реализации закупочных процедур по приобретению оборудования и технологий предусмотреть возможность закупки новых разработок и патентов у поставщиков в России. В настоящее время процедура госзакупок не предусматривает возможности указать в техзадании преимущества новых технологий и патентов, что приводит к закупке дешевых технологий и техники, не соответствующих современным требованиям, а в конечном счете ведет к технологическому отставанию.

Обзоры расходов, встроенные в межведомственный мониторинг и оценку эффективности бюджетных мер стимулирования технологического суверенитета и инновационного развития отечественных предприятий еще один предлагаемый результативный инструмент бюджетной политики на федеральном уровне. Применение обзоров бюджетных расходов позволит выявить следующие негативные ситуации и принять меры к устранению их неблагоприятных последствий:

-

- дублирование мер фискального стимулирования или асинхронный, разнонаправленный характер применяемых налоговых льгот, субсидий, мер поддержки с участием институтов развития для определенного сегмента экономики/отрасли, что приводит к неэффективному использованию бюджетных средств и поддержке нерентабельных предприятий в курируемых подведомственных отраслях экономики;

-

- отсутствие взаимоувязанных конечных результатов в отраслевых документах разных ведомств, курирующих организации, производящие высокотехнологичную продукцию и/или реализующие инвестиционный проект;

-

- несоответствие отдельных решений (например, закупки импортных комплектующих или техники при наличии на рынке соответствующих российских аналогов) в ходе финансово-хозяйственной деятельности организаций, получающих государственную финансовую поддержку, декларируемым в документах стратегического планирования целям технологического суверенитета и инновационного развития.

Так, например, в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2025 год и на плановый период 2026 и 2027 годов в рамках стратегической приоритизации расходов федерального бюджета предусмотрены меры государственной финансовой поддержки отраслей промышленности в форме налоговых вычетов, субсидирования процентных ставок по инвестиционным кредитам для реализации инвестиционных проектов, льготных краткосрочных и инвестиционных кредитов экспортерам продукции в рамках национальной цели «Технологическое лидерство». Вместе с тем, в одной отрасли промышленности меры господдержки могут реализовываться разными ведомствами и их действия могут быть несогласованными и не давать ожидаемую бюджетную отдачу, технологический и экономический эффекты (например, в авиационной отрасли такие меры реализуют Минпромторг России, Минтранс России, Минобороны России и Ростех).

Другой пример. свидетельствующий о необходимости использования обзоров расходов, можно привести с льготой по налогу на прибыль для сельхозпроизводителей, являющейся налоговым расходом федерального бюджета. Данная льгота предоставляется в целях увеличения оборотных средств, прибыли, объемов производства у предприятий АПК без привлечения кредитов и займов. Согласно проведенной Минсельхозом России оценки эффективности налоговых расходов за 2023 г., в том числе данной льготы, ее вклад в достижение показателя «Фактический объем инвестиций в основной капитал по виду экономической деятельности «сельское хозяйство»» составил + 123,2 млрд руб. [15]. В то же время по данным Росстата, степень износа основных фондов в сельском хозяйстве за 6-летний период 2017-2023 гг. выросла на 6% при общем снижении данного показателя в целом по стране на 1% ежегодно. В 2022 г. по виду деятельности «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство» доля инвестиций в основной капитал составила 3,7% в общем объеме данной группы инвестиций в целом по стране, индекс физического объема инвестиций сократился до 92% к 2021 г., в 2023 г. такая отрицательная динамика сохранилась [16]. Минсельхозом России совокупный бюджетный эффект от налоговой льготы оценен как отрицательный, то есть налогоплательщики не компенсируют выпадающие доходы и не обеспечивают прирост дополнительных доходов в федеральный бюджет в результате прироста объема инвестиций в основной капитал.

Минсельхоз России в своем отчете сделал вывод, что налоговую льготу по налогу на прибыль для сельхозпроизводителей надо сохранить, поскольку она обеспечивает стимулирование инвестиционной деятельности предприятий АПК, однако представленные выше статистические показатели об этом не свидетельствуют. Полагаем, что применение в такой ситуации обзоров расходов позволит сделать более аргументированные выводы о необходимости сохранения налоговой льготы или ее замены на прямую бюджетную субсидию, которая имеет не только целевой и адресный характер, но и учитывает реальную нуждаемость получателя в государственной финансовой поддержке.

С 2023 г. Правительством Российской Федерации реализуется политика «умного протекционизма», в рамках которой первоначально в среднем на 35% были повышены ввозные таможенные пошлины на отдельные группы импортируемых товаров из недружественных стран. Представляется, что одним из дополнительных источников финансового обеспечения отраслевых программ производства высокотехнологичной продукции и внедрения инноваций могут стать повышенные таможенные платежи на импортируемые товары и комплектующие изделия, которые закупаются российскими предприятиями при наличии их российских аналогов. Введение повышенных таможенных платежей на импортные технологии и технологическое оборудование позволит постепенно выровнять на внутреннем рынке конкурентоспособность зарубежных и отечественных товаров и создаст дополнительный источник инвестиций в соответствующую отрасль экономики, например, для финансирования программ промышленной поддержки, модернизации производств и внедрения новых технологий и других инноваций. При этом предлагаемые фискальные меры «умного протекционизма» в отношении российских импортеров и зарубежных поставщиков должны предусматривать 1) дифференцированную систему ставок таможенных платежей в зависимости от стратегической важности импортируемой продукции, текущего уровня технологического развития отрасли и ее специфики; 2) гибкий механизм регулирования импортозамещения за счет перераспределения полученных в федеральный бюджет дополнительных доходов в виде повышенных таможенных пошлин и иных платежей на программы поддержки конкурентоспособных отечественных производств, распределяя средства в том числе с учетом масштабов присутствия импортных комплектующих в производственном цикле предприятия; 3) контроль за качеством производимой высокотехнологичной продукции и эффективностью использования дополнительных инвестиций с одной стороны, и за уровнем потребительских цен на внутреннем рынке, не допуская их необоснованного роста в результате переложения дополнительной фискальной нагрузки на потребителей товаров.

Как было отмечено выше, в 2022-2024 гг. одним из действенных механизмов финансирования инфраструктурных инвестиционных проектов стали средства Фонда национального благосостояния, формируемого за счет дополнительных нефтегазовых доходов федерального бюджета и доходов от управления его активами. При этом произошло серьезное сокращение ликвидной части средств ФНБ. Одной из задач современной бюджетной политики является перенастройка действующего бюджетного правила по нефтегазовым доходам, которое бы обеспечивало одновременно сохранение долгосрочной сбалансированности, устойчивости федерального бюджета за счет поддержания достаточного уровня ликвидных средств в ФНБ и дополнительные доходы для финансирования инвестиционных проектов инновационного характера.

Вопрос изменения параметров бюджетного правила по параметру базовой цены на нефть продолжает активно обсуждаться в научном сообществе и среди практиков [8-13]. Ряд из них видит главную цель бюджетного правила в первую очередь в обеспечении долгосрочной сбалансированности федерального бюджета, что позволит сохранить возможность финансирования всех ключевых направлений расходов федерального бюджета, включая инвестиции в технологии и высокотехнологичное производство. Соответственно, они предлагают не снижать цену отсечения ниже установленного уровня 60$ за баррель. При этом, согласно прогнозам аналитиков Управления энергетической безопасности (EIA) США, Goldman Sachs и ряда российских инвестиционных компаний цена на нефть марки Brent в 2026 г. будет ниже 60$ за баррель, соответственно и цена на российскую нефть марки Юралс также снизится. Главным недостатком данного варианта, по нашему мнению, является сохранение риска снижения ликвидной части ФНБ и его полного исчерпания, как это произошло к началу 2018 г. с Резервным фондом. В этом случае правительство лишится главного бюджетного резерва, обеспечивающего сбалансированность федерального бюджета при непредвиденном отклонении фактических параметров федерального бюджета от их плановых показателей.

Представляется, что в условиях прогнозируемого снижения цены на нефть на мировых рынках сырья в российском бюджетном правиле необходимо сократить цену отсечения до уровня не выше 50$ за баррель, что позволит одновременно поддерживать сбалансированность федерального бюджета и обеспечить сохранность ликвидной части ФНБ. При этом дополнительные финансовые ресурсы на реализацию инвестиционных проектов в области инноваций предлагается аккумулировать на финансовом рынке, установив в подпрограмме «Обеспечение долгосрочной устойчивости федерального бюджета» Государственной программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков» целевой показатель первичного структурного дефицита федерального бюджета в диапазоне 0,5-1,0% ВВП на период реализации Единого плана по достижению национальных целей развития Российской Федерации. Такой подход будет соответствовать общемировой практике реализации «золотого правила» государственных заимствований под капитальные расходы бюджета, обе- спечит поддержание необходимого уровня инвестиционных расходов федерального бюджета, а также предсказуемость бюджетной политики и ее соответствие стратегическим приоритетам.

Заключение

Проведенное исследование подтверждает гипотезу о наличии инструментов бюджетной политики, способных обеспечить инновационное развитие российской экономики без усиления бремени на бюджеты бюджетной системы. Для этого предложено перейти от унифицированного подхода к стимулированию инноваций в отраслях экономики к дифференцированным мерам поддержки за счет бюджетных средств, учитывая масштабы предприятий, уровень их технологического развития, доли критического оборудования в производственном цикле и отраслевой специфики. Другими инструментами должны стать инструменты политики «умного протекционизма», обзоры расходов, встроенные в межведомственный мониторинг и оценку эффективности бюджетных мер стимулирования. Предложено уточнение бюджетного правила в части нефтегазовых доходов федерального бюджета, его первичного структурного дефицита.

Статья подготовлена по результатам фундаментальных научных исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситету.