Возможные направления дедолларизации современных мировых финансов

Автор: Яшина А.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (49), 2019 года.

Бесплатный доступ

В статье анализируется назревшая необходимость трансформации валютного компонента современной мировой валютно-финансовой системы и наиболее вероятные ее сценарии - введение новых наднациональных валют, многовалютный стандарт и нарастание значения национальных валют. Сделан вывод о сохранении краткосрочных позиций ближайших конкурентов - доллара и евро.

Валюты, мировая валютно-финансовая система, доллар, евро, валютные союзы

Короткий адрес: https://sciup.org/170181523

IDR: 170181523 | DOI: 10.24411/2411-0450-2019-10464

Possible directions of dedollarization of modern world finance

The article analyzes the urgent need for the transformation of the monetary component of the modern international monetary and financial system and its most likely scenarios - the introduction of new supranational currencies, the multi-currency standard and the increase in the value of national currencies. It is concluded that the short-term positions of the closest competitors, the dollar and the euro, are maintained.

Текст научной статьи Возможные направления дедолларизации современных мировых финансов

В настоящее время остро стоит вопрос о необходимости трансформации международной валютно-финансовой системы в связи с неспособностью действующей с 1976-го года Ямайской валютной системы отвечать на вызовы современной экономики.

В ходе своего функционирования Ямайская валютная система (ЯВС) столкнулась с рядом сложностей [3, с. 48]. Среди них можно выделить низкую эластичность выпуска и необеспеченность специальных прав заимствования (СДР), а так же тот факт, что СДР мало востребованы в работе с частным сектором. Принципы Ямайской валютной системы не соответствуют меняющимся условиям глобальной экономики, новой расстановке сил между ведущими финансовыми и экономическими центрами и региональной направленности процессов интернационализации.

Мировой финансово-экономический кризис 2008-го года сыграл важную роль в выявлении неспособности ЯВС противостоять вызовам времени и обеспечивать относительную стабильность валютноэкономических отношений в мире. Рекомендации сторонников монетаризма и либерализации привели к ослаблению межгосударственного валютного регулирования. Кроме того, этот кризис стал дополнительным свидетельством неэффективности Международного валютного фонда (МВФ) как института, занимающегося ре- гулированием международных финансовоэкономических отношений.

В связи с этим активизировались дискуссии о возможных сценариях трансформации мировой финансовой архитектуры. Причем, выйдя за пределы научных кругов, обсуждения данного вопроса оказались в центре внимания международных экономических форумов и правительств стран мира.

Международный валютный фонд, работавший над обеспечением за годы своего существования равноправного сотрудничества и валютно-экономической стабильности в мире, после мирового экономического кризиса 2008-го года нуждался в реформировании, итоги которого были подведены в годовом отчете за 2016-й год [9]. Суть проблемы заключалась в невозможности данной организации воздействовать на развитые страны, не являющиеся его заемщиками. Кроме того, МВФ не смог выполнить задачу раннего предупреждения кризисных явлений и, несмотря на разработанную совместно с Всемирным банком программу, пассивно наблюдал, как замедляется экономический рост в связи с чрезмерным банковским перекредитованием и отрывом финансового сектора от реальной экономики.

На сегодняшний день широко обсуждается несколько наиболее вероятных прогнозных сценариев трансформации международной валютно-финансовой систе- мы. Среди них можно выделить следующие основные:

– концепция наднациональных валют;

– многовалютный стандарт;

– использование национальных валют в международных расчетах.

Концепция наднациональных валют предполагает создание новой валюты, универсальность которой позволит заменить СДР. Для введения такой валюты необходимо выполнение следующих условий [4]:

– во-первых, необходимо учреждение наднационального центрального банка;

– во-вторых, новая наднациональная валюта должна будет полностью заменить специальные права заимствования и добавить к их функциям недостающие.

Очевидно, что на создание новой международной валюты уйдет много времени, так как большинство развитых стран мира имеют крупные долгосрочные инвестиции в инструменты, номинированные в долларах США, поэтому одновременный отказ от доллара как валюты внешнеторгового контракта повлечет за собой серьезные финансовые потери. Кроме того, именно американский доллар продолжает оставаться превалирующей валютой для международных резервов и международных расчетов, хотя уже длительное время международное сообщество недовольно сложившейся ситуацией доминирования в мировых финансах американского доллара [7, c. 30].

Следовательно, переход к принципиально новой мировой валюте возможен в долгосрочной перспективе. Более того, по мнению автора, в ближайшие годы произойдет увеличение числа валютных зон, якорными валютами для которых станут доллар США, евро, китайский юань и российский рубль, как валюты политических и экономических центров мира. Уже сегодня в мире сравнительно успешно функционируют более 100 региональных экономико-торговых объединений, использующих региональные коллективные валюты или разрабатывающих проекты об их внедрении, поскольку сама суть многовалютного стандарта заключается в использовании вместо одной международной валюты нескольких. Очевидным преимуществом данного стандарта является сравнительная устойчивость и предсказуемость курса, что неоднократно демонстрировалось, например, африканскими союзами и важно и для нашей страны.

Перспективность данного направления обусловлена тенденцией перехода к полицентризму от моно-, или доллароцентриз-ма, и изменением соотношения сил между крупнейшими финансовыми центрами. Это также имеет прикладное значение для нашей страны ввиду усиления позиций на внешнеполитической арене в условиях санкций [1, с. 33].

Если в системе мировых финансов данный стандарт будет применен, по мнению автора, доллар и евро не потеряют свои лидирующие позиции, однако степень их использования может сократиться. Связано это, в первую очередь, с увеличением экономического потенциала стран Востока и ускорением интеграционных процессов в существующих валютных союзах [8, c. 60]. Многие валютные союзы создавались как раз с целью если не противостояния, то сдерживания позиций американского доллара в международных валютнофинансовых отношениях, тем самым оказывая существенное влияние на валютный компонент современной мировой валютно-финансовой архитектуры [6, c. 17].

Говоря об использовании национальной валюты в международных расчетах, обратимся, прежде всего, к доллару США. Лидерство Соединенных Штатов Америки в мировой экономике позволило доллару стать доминирующей международной валютой. Этому же способствовала и политика, проводимая ими в годы второй мировой войны.

Еще в начале 60-х годов прошлого века американский экономист бельгийского происхождения Роберт Триффин сформулировал противоречие, получившие название «Парадокс Триффина». Суть противоречия заключалась в следующем [2]: для формирования национальных валютных резервов стран мира нужно обеспечить центральные банки необходимым количеством долларов США, что приводит к постоянному дефициту платежного баланса у страны-эмитента – Соединенных Штатов Америки; в то же время дефицит платежного баланса подрывает доверие к доллару, что снижает его ценность как резервного актива. Для укрепления доверия к валюте необходим профицит платежного баланса, что и приводит к противоречию. Для разрешения данной дилеммы Триф-фин предлагал создать специальную международную валюту, которая не была бы привязана ни к золоту, ни к какой-либо национальной валюте, что привело, в конечном итоге, к созданию в 1969 году нового платежного средства в виде специальных прав заимствования.

Обратимся к недавним событиям. Осенью 2018-го года Европейская Комиссия объявила о переходе на политику дедолларизации экономики. Разработан пакет мер по расширению использования евро в сферах закупки энергоносителей и сырья, а также в таких стратегических индустриях как самолетостроение. Для этих целей необходимо разработать собственную платежную систему, развивать финансовую инфраструктуру в регионе и расширить пул евро-активов для международных инвестиций.

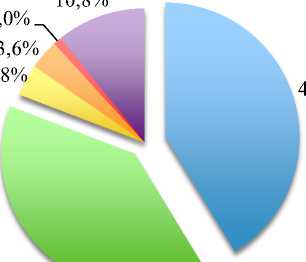

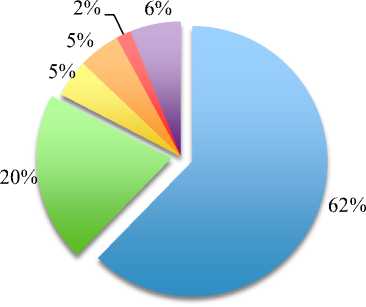

Одной из важных причин курса на дедолларизацию экономики стала усиливающаяся политизация доллара. Кроме того, несмотря на сравнительно небольшое различие в доле использования доллара и евро в международных расчетах (рис. 1), доллар занимает неоправданно большую часть общего объема мировых резервов (рис. 2).

,0%

3,6% 8%

-

■ Доллар США

Евро

Фунт стерлингов

-

■ Японская иена

-

■ Китайский юань

-

- Прочие валюты

Рис. 1. Основные валюты международных расчетов [5]

-

■ Доллар США

Евро

Фунт стерлингов

-

■ Японская иена

-

■ Китайский юань

-

- Прочие валюты

Рис. 2. Основные валюты международных резервов [5]

Отметим, что курс на такую политику взят не только Европой, но и рядом других стран. Например, Российская Федерация в настоящее время проводит активную по- литику снижения доли доллара в расчетах с торговыми партнерами. Однако, по оценкам экспертов, именно евро демонстрирует лучшую способность противостоять доллару на ключевых рынках. Связано это, в первую очередь, с тем, что японская иена находится в долгосрочном кризисе, доля фунта в международных резервах слишком мала, а для китайского юаня дей- ствует жесткая политика валютного контроля.

Таким образом, можно говорить о но- вом этапе рассмотрения вопросов трансформации международной валютнофинансовой системы, когда на правительственном уровне обсуждается вопрос о не- обходимости ухода от гегемонии национальной валюты - доллара США. По мне- нию автора, замены доллара на евро и дальнейшего использования данной валюты для осуществления международных расчетов в ближайшее время не произойдет. В конечном итоге будет разработан новый многовалютный стандарт или произойдет реформа действующего. Однако снижение использования в международных расчетах доллара США и уменьшение его доли в общем объеме валютных резер- вов стран мира поможет сделать качественный рывок в процессе трансформации международной валютно-финансовой системы.

Список литературы Возможные направления дедолларизации современных мировых финансов

- Внешнеэкономическая политика России в условиях глобальных рисков / под ред. А.А. Ткаченко. - М.: КУРС, 2019. - 320 с.

- Ишханов А.В. В поисках нового мирового валютного стандарта // Вестник ВолГУ. Серия 3: Экономика. Экология. - 2014. - №5. - С. 118-127.

- Красавина Л.Н. Концептуальные подходы к реформированию мировой валютной системы // Деньги и кредит. - 2010. - №5. - С. 48-57.

- Красавина Л.Н. Тенденции и перспективы реформы мировой валютной системы // Век глобализации. - 2011. - №1. - С. 29-43.

- Ткачев И., Пудовкин Е. Дедолларизация по-европейски: как ЕС хочет уйти от гегемонии доллара 5.12.2018 // Официальный сайт РБК [Электронный ресурс] - Режим доступа: https://www.rbc.ru/economics/05/12/2018/5c07f6249a7947199114084f

- Хмыз О.В. Валютный компонент мировой финансовой архитектуры // Банковское дело. - 2011. - № 10. - С. 16-20.

- Хмыз О.В. Проблемы реформирования мировой валютно-финансовой архитектуры // Экономика. Налоги. Право. - 2016. - №2. - C. 30-35.

- Шмелев В.В. Валютные союзы в экономико-финансовой дипломатии РФ // Финансовая жизнь. - 2018. - №4. - С. 59-62.

- Annual Report. - Washington, D.C.: International Monetary Fund. 2016.