Возможные пути решения проблемы недостатка оборотных активов организации

Автор: Иващенко Д.Э.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9 (43), 2018 года.

Бесплатный доступ

Продажа товаров, оказание услуг и выполнение работ в кредит является как конкурентным преимуществом организации, так и дополнительным фактором риска. В связи с этим факторинг выступает как альтернативный банковскому кредитованию инструмент решения проблемы с недостатком оборотных средств. В статье рассмотрены преимущества факторинга, процесс его осуществления, проанализирована динамика объема рынка факторинга в целом и в сегменте малого и среднего бизнеса, предложены мероприятия для расширения применения данного инструмента в России.

Оборотные активы, факторинг, банковское кредитование, финансовые услуги

Короткий адрес: https://sciup.org/170189822

IDR: 170189822 | DOI: 10.24411/2411-0450-2018-10017

Possible ways to solve the problem disadvantaged of the current assets of the organization

Sale of goods, provision of services and execution of works on credit is both a competitive advantage of the organization and an additional risk factor. In this regard, factoring acts as an alternative to bank lending to solve a problem with a shortage of working capital. The article discusses the advantages of factoring, the process of its implementation, analyzes the dynamics of the volume of the factoring market in general and in the segment of small and medium-sized businesses, suggests measures to expand the application of this tool in Russia.

Текст научной статьи Возможные пути решения проблемы недостатка оборотных активов организации

Соперничество за рынки сбыта и покупателей вынуждает большинство организаций осуществлять реализацию произведенных ими товаров, работ и услуг в кредит. Это приводит к сокращению удельного веса запасов готовой продукции, сырья и материалов в структуре оборотных активов, и одновременно к росту доли дебиторской задолженности [1, 2].

В результате введения международных секторальных экономических санкций и ответных мер Российской Федерации производство Краснодарского края столкнулось с рядом проблем. С одной стороны отказ от импорта создает беспрецедентную возможность отечественным производителям занять приоритетные позиции на продовольственном рынке, так как для обеспечения населения продуктами питания в необходимом количестве требуется существенное увеличение объемов производства и расширение ассортимента производимой продукции; с другой стороны – острая нехватка собственных оборотных средств (чистого оборотного капитала) на осуществление этих процессов [3, 4, 5].

Торговля в кредит является дополнительным фактором риска, однако способствует росту продаж организации, является немаловажным конкурентным преимуществом. В данной ситуации факторинг для таких организаций выступает в каче- стве инструмента решения проблемы с недостатком оборотных средств.

Факторинг включает следующие этапы:

-

1. Заключение договора поставки с отсрочкой платежа между поставщиком и покупателем.

-

2. Заключение договора между поставщиком и фактором и предоставление необходимых документов.

-

3. Выплата фактором 75-100% от суммы поставки.

-

4. Оплата поставки покупателем в пользу фактора.

-

5. Возврат фактором остатка денежных средств за минусом комиссии поставщику.

-

6. Отметим, что основное отличие факторинга от банковского кредита заключается в том, что величина факторингового финансирования зависит от будущих платежей за осуществленные поставки, а лимит банковского кредита – от полученного в прошлом дохода. Помимо этого, размер факторингового финансирования растет одновременно с увеличением объема продаж и, в отличие от банковского кредита, является бессрочным в рамках действия договора факторинга [6, 7].

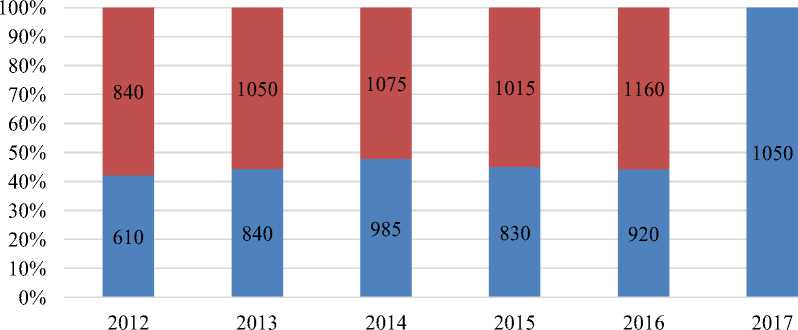

Стоит отметить, что факторинг приобретает все большее распространение в отечественном сегменте бизнесе. Общий объем рынка факторинга в 1 полугодии 2017 г., по данным рейтингового агентства

Эксперт РА, составил 1050 млрд руб., что на 14% больше в сравнении с аналогичным периодом прошлого года. А за по- следние пять лет рынок вырос на 72,1 % (рисунок 1).

■ I полугодие, млрд. руб. ■ II полугодие, млрд. руб.

Рис. 1. Объем российского рынка факторинга за 2012 – 1 полугодие 2017 гг., млрд руб.

Рост рынка связан с восстановлением сделок в торговле, что обусловлено стабилизацией оборота розничной торговли в России, прежде всего, за счет непродовольственного ретейла. Кроме того, согласно оценке Эксперт РА, положительное влияние на динамику факторингового оборота оказали крупные сделки ведущих игроков рынка в производственном секторе, а также развитие программ финансирования кредиторской задолженности крупных компаний [8].

В связи с тем, что позиции средних и мелких факторинговых компаний в борьбе за крупных клиентов достаточно слабы, они переориентировались на обслуживание малого и среднего бизнеса. По оценкам Эксперт РА, удельный вес подобных сделок в 1 полугодии 2017 г. вырос на 26 % в совокупном обороте факторов, принявших участие в исследовании. Причиной положительной динамики является использование более мягких подходов при оценке рисков малого и среднего бизнеса в сравнении с кризисным периодом 20142015 гг. Кроме этого, такая динамика обусловлена увеличением проникновения EDI-технологий. К примеру, за 1 полугодие 2017 г. число профинансированных поставок через FactorPlat в торговые сети составило 204 тыс., что более чем в 2 раза больше, чем за аналогичный период прошлого года.

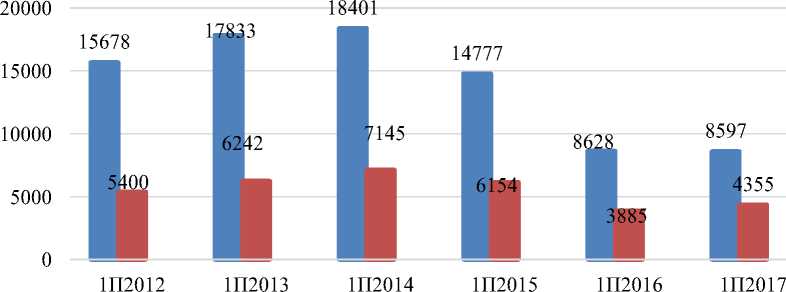

Отметим, что угрозой рынка факторинга является снижение маржинальности факторингового бизнеса. По результатам исследования, проведенного Эксперт РА, отмечалось уменьшении вознаграждения примерно на 3-5% с учетом одновременного роста оборота на 13% у половины факторов, которые формируют порядка 45% оборота рынка. Такая ситуация обусловлена, во-первых, падением факторинговых ставок на фоне снижения ключевой ставки Банка России (с 10 % на 01.01.2017 до 8,25 % на 01.11.2017), во-вторых, усилением конкуренции. Участники рынка факторинга внедряют активно электронный факторинг путем присоединения к действующим EDI-площадкам или же создания собственных дочерних digital-компаний, как ООО «Сбербанк Факторинг и группа «ГПБ» [9]. Таким образом, рост технологичности факторинга обусловил в 1 полугодии 2017 г. восстановление клиентской базы факторов вследствие увеличения сделок с малым и средним бизнесом и развития факторинга в регионах (рис. 2).

■Количество дебиторов, поставки в адрес которых были переданы на факторинг

Рис. 2. Клиентская база факторов

На наш взгляд, факторинг является хорошей заменой банковским кредитам, в особенности для организаций малого и среднего бизнеса, в частности для торговых компаний, которые не имеют качественных залогов и кредитной истории, что является необходимым условием для получения кредита. Главный актив таких компаний – это дебиторская задолженность. В данном случае факторинг – это возможность получить своевременное финансирование с целью сокращения кассовых разрывов компании.

Очевидно, что работа с крупными торговыми сетями позволяет организациям малого и среднего бизнеса значительно увеличить объем продаж. При этом для того чтобы стать поставщиком таких сетей, необходимы большие объемы оборотных активов, так как весь стандарт работы

ВТБ Факторинг Альфа-Банк сетей основывается на значительных временных отсрочках оплаты за товары и услуги, уже поставленные. Таким образом, у организаций малого и среднего бизнеса с учетом того, что со своими поставщиками они в основном работают на условиях частичной или же полной оплаты, образуется разрыв денежного оборота. И именно в этих условиях крайне актуальным для организации продуктом становится факторинг [10, 11].

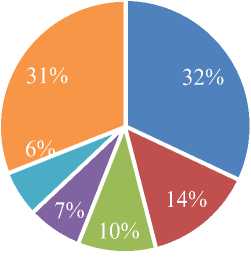

Как уже было отмечено выше, российский рынок факторинга в 1 полугодии 2017 г. составил 1 050 млрд руб., то есть 4,8 % ВВП. Примерно 23 % всего объема приходится на малый и средний бизнес. Лидеры рынка по факторинговому портфелю на 01.07.2017 представлены на рисунке 3.

ПромСвязьКапитал ГПБ-Факторинг

Сбербанк Факторинг

Другие участники рынка

-

Рис. 3. Лидеры рынка по факторинговому портфелю по состоянию на 1.07.2017 г.

Доля рынка, которая приходится на трех крупнейших факторов, а именно: ВТБ Факторинг, ПромСвязьКапитал, АльфаБанк, составила примерно 56 % на 01.07.2017 г. Можно сделать вывод, что структура рынка факторинга по объему портфеля изменилась незначительно, так как за аналогичный период прошлого года на долю крупнейших факторов приходилось 58 % рынка.

Что касается малого и среднего бизнеса, то совокупный оборот в данном сегменте составил не менее 240 млрд руб. по итогам 1 полугодия 2017 г. При этом рост данного сегмента рынка выше рынка в целом (около 33 %). Лидерами рынка по объему денежных требований, уступленных фактору клиентами сегмента малого и среднего бизнеса, являются ПромСвязьКапитал, Металлинвестбанк, Сбербанк Факторинг (таблица 1).

Таблица 1. Факторинг в сегменте малого и среднего бизнеса

|

Фактор |

Объем уступленных денежных требований в 1 полугодии 2017 года, млн. руб. |

Объем денежных требований, уступленных клиентами сегмента малого и среднего бизнеса, млн. руб. |

Доля сегмента малого и среднего бизнеса в общем объеме уступленных денежных требований, % |

|

Финансовая группа «Пром- СвязьКапитал» |

167 765,1 |

83 585,2 |

50 |

|

ПАО АКБ «Металлинвестбанк» |

38 099,8 |

30 782,8 |

81 |

|

ООО «Сбербанк Факторинг» |

65 212,0 |

19 077,0 |

29 |

|

АО «ПЕРВОУРАЛЬСБАНК» |

8 410,2 |

6 988,6 |

83 |

|

ООО «Капитал Факторинг» |

24 683,4 |

4 133,7 |

17 |

|

ООО «Русская Факторинговая Компания» |

4 116,0 |

3 264,0 |

79 |

|

ООО МКК «СимплФинанс» |

1 870,0 |

1 870,0 |

100 |

|

ПАО «СДМ-Банк» |

2 216,0 |

1 255,8 |

57 |

|

ПАО Банк Зенит |

12 110,0 |

1 244,0 |

10 |

|

ООО «ФК Санкт-Петербург» |

6 086,0 |

1 129,0 |

19 |

|

АО «ОТП Банк» |

5 574,6 |

208,9 |

4 |

|

АКБ «Ижкомбанк» |

137,0 |

137,0 |

100 |

|

ООО ФК «ОЛРАЙЗ» |

40,8 |

40,8 |

100 |

По объему денежных требований, уступленных клиентами сегмента малого и среднего бизнеса, согласно таблице 1, однозначным лидером является Финансовая группа «ПромСвязьКапитал». В ее состав входят ПАО «Промсвязьбанк», ООО «Промсвязьфакторинг», а также ПАО Банк «Возрождение». Отметим, что ПАО «Промсвязьбанк в 1 полугодии 2017 г. запустил новые факторинговые продукты для сегмента малого и среднего бизнеса, пересмотрел свои подходы к оценке рисков, что может усилить позиции банка в указанном сегменте по результатам года.

Отметим, что темп прироста объема денежных требований уступленных Финансовой группе «ПромСвязьКапитал» клиентами сегмента малого и среднего бизнеса за первое полугодие 2016 г. – 1 полугодие 2017 г. составил 125 %.

Факторинг привлекает малый и средний бизнес в связи с тем, что компании в период нестабильности, обладая небольшим запасом прочности, испытывают недостаток оборотного капитала. Наблюдается рост доли факторинга как источника финансирования малого и среднего бизнеса на 1,4 процентных пунктов. Однако, не- смотря на это, его доля остается достаточно низкой, а распространенность – невысокой.

Таким образом, доступность факторинга в сегменте малого и среднего бизнеса позволило бы повысить не единичное, как в настоящее время, а массовое заключение сделок. Зарубежная практика демонстрирует, что факторинг является одинаково эффективным и востребованным инструментом малого и среднего бизнеса.

Список литературы Возможные пути решения проблемы недостатка оборотных активов организации

- Солнцев М. Факторинг становится хорошей альтернативой кредитам для малого и среднего бизнеса. Режим доступа: http://www.banki.ru/news/bankpress/?id=5867205.

- Герасименко О. А. Управление рисками инновационного проекта / О. А. Герасименко, И. В. Родинко // Молодежь в науке: Новые аргументы Сборник докладов II-й Международной молодежной научной конференции. - 2015. - С. 19-25.

- Герасименко О. А. Прикладные аспекты управления дебиторской задолженностью сельскохозяйственной организации / О.А. Герасименко, М.Ю. Зеленская // Форум молодых ученых. - 2017. - № 4(8). - С. 209-2014.

- Герасименко О. А. Современное состояние и механизм управления оборотными активами. Региональный аспект / О.А. Герасименко, О.В. Герасименко. - Beua Bassion, Mauritius: LAP LAMBERT, 2017. - 129 с.

- Захарян А.В. «Шоковая терапия» - радикальный метод смены экономических режимов /А. В. Захарян, М. Е. Степченко, Е. В. Мостовая // Экономика и предпринимательство. - 2016. - № 11-1 (76-1). - С. 730-732.