Всемирный пузырь

Автор: Локоткова Светлана, Стеценко Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги

Статья в выпуске: 7 (75), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168868

IDR: 142168868

Текст обзорной статьи Всемирный пузырь

С двух сторон океана монетарные власти озабочены борьбой с инфляцией.

ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №07 (75) 2008 РЕАЛЬНЫЕ ДЕНЬГИ

Ниже некуда

Во второй половине мая был опубликован протокол заседания ФРС, в котором основной акцент сделан на сбалансированности рисков растущего инфляционного давления и замедления экономической активности. ФРС снизила оценки роста ВВП страны на текущий год с 1,3—2% до 0,3—1,2%. При этом инфляционные ожидания выросли: прогноз по индексу Core PCE был повышен с 2—2,2% до 2,2—2,4%. ФРС также ожидает рост уровня безработицы до 5,5— 5,7% против прежнего прогноза в 5,2— 5,3%. Таким образом, прогнозы ФРС все более пессимистичны.

«Риторика главы ФРС Бена Бернанке о повышающихся инфляционных рисках уверила инвесторов, что процесс снижения учетной ставки как минимум закончен, при этом не исключается, что комитету придется изменить полярность проводимой ранее политики», — отмечает аналитик «КИТ-Финанса» Владимир Малиновский . Некоторый оптимизм по поводу экономики и прогнозы по ставке привели к отходу от защитной стратегии и игре на повышение доходности US-Treasures. Коррекция десятилетних американских казначейских обязательств за первую половину июня составила более 50 б.п. доходности. В результате доходность выпуска UST-10 выросла с 3,7% до 4,24% годовых.

Помимо заявлений представителей ФРС, росту доходностей казначейских обязательств США способствовал неожиданно высокий майский показатель розничных продаж, а также дальнейший рост потребительских цен в мае на фоне продолжающегося повышения стоимости энергоресурсов и продовольствия.

Между тем российские облигации становятся интересны инвесторам, исходя из тех преимуществ, которые получает Россия от высоких цен на нефть. Спрэд RUS-30 к UST-10 сократился до 135 б.п., и, по мнению участников рынка, разница в ставках продолжит уменьшаться и в ближайшее время.

Облигации стали дорогими ЦБ РФ использовал большую часть имеющихся у него в арсенале мер по борьбе с инфляцией. Сначала была повышена ставка рефинансирования (до 10,75% годовых), а также сопутствующие ставки, по которым средства предоставляются в финансовую систему. Следующим шагом стало повышение курса рубля к корзине валют на 10 коп., до уровня 29,53. Данную меру ЦБ прокомментировал не только как обычное укрепление национальной валюты, но и как симметричное расширение коридора, в котором он может проводить операции.

Ранее совершение сделок ЦБ в определенном диапазоне анонсировалось как способ вытеснения с валютного рынка спекулянтов, играющих на укреплении рубля и тем самым значительно снижающих эффект от этой меры в борьбе с инфляцией. «Впрочем, мы считаем, что произошедшее на валютном рынке событие стоит рассматривать больше именно как укрепление рубля, так как борьба с инфляцией всеми возможными способами — сейчас первоочередная задача ЦБ, в то время как «наказывать» спекулянтов было вполне возможно и в рамках действовавшего до этого коридора», — говорит Владимир Малиновский .

Оба шага ЦБ, повышение ставок, с одной стороны, и укрепление рубля — с другой, в своем влиянии на долговой рынок в принципе должны уравновесить друг друга. Однако на фоне достаточной денежной ликвидности увеличение стоимости заимствования у ЦБ не должно отразиться на процентных ставках и скажется на рынке только в моменты локальных кризисов ликвидности.

Между тем укрепление рубля и, более того, перспективы дальнейшего роста курса российской валюты могут привлечь на рынок дополнительный иностранный капитал, который не останется на валютном рынке, а может быть инвестирован в рублевые активы.

Впрочем, котировки долговых инструментов проявили низкую чувствительность к действиям Банка России, направленным на ужесточение денежно-кредитной политики. «Повышение ставок на 25 б.п.

несколько усилило стремление инвесторов зафиксировать прибыль в краткосрочных бумагах, но снижение котировок

Александр Стеценко, главный экономист отдела макроэкономического анализа и исследования рынка Сбербанка России:

«Согласно данным ЦБ, в апреле этого года прирост кредитов физлицам составил 4,5%. На 1 мая 2008 года объем выданных гражданам кредитов (без учета нерезидентов) – 3,33 трлн.

рублей. Но устойчивость высоких темпов ро- ста кредитования населения остается под вопросом. Во-первых, часть заемщиков, вероятно, берет кредиты в расчете на обесценивание заемных средств из-за инфляции. Подобная стратегия рискована, так как в случае спада цен на нефть инфляция замедлится, а доходы граждан перестанут расти столь же быстро. Во-вторых, спрос на кредиты со стороны предприятий в нынешнем году не замедлился, хотя банки ужесточили условия предоставления средств. Доля кредитов предприятиям (без учета финансового сектора) в активах банков за четыре месяца текущего года выросла с 44 до 46%. К тому же уровень просроченных кредитов у граждан на сегодня в три раза выше, чем у предприятий. Поэтому сдерживание темпов роста кредитования населения становится более вероятным».

Алексей Булгаков, кредитный аналитик ИК «Ренессанс капитал»:

«Главным событием для валютного рынка облигаций в начале июня, пожалуй, стало отчетливое измене ние риторики ФРС США. Фактически, представители ФРС США дали понять, что решение Комитета по операциям на открытых рынках о повышении ключевой процентной ставки американской экономики остается лишь вопросом времени. Рынок незамедлительно отреагировал на этот сигнал – доходности двухлетних UST за неделю выросли на 65 б.п., что является самым резким скачком с 1982 года. Кривая доходности UST стала более плоской, а спрэд между десяти- и двухлетними казначейскими обязательствами США сократился со 152 до 122 б.п.

Возросший риск повышения ключевых процентных ставок, очевидно, будет негативно влиять на котировки высокодоходных облигаций. В этих условиях сохранять нехеджиро-ванные позиции в еврооблигациях опасно. С другой стороны, кредитные спрэды многих выпусков российских корпоративных еврооблигаций, на наш взгляд, сохраняют свою привлекательность. В таких условиях мы считаем интересными для покупок кредитные спрэды еврооблигаций «Газпрома», «Вымпелкома» и Evraz Group».

большинства долговых инструментов не превысило 0,1—0,15 п.п, и они по-прежнему держатся вблизи максимальных с начала года уровней», — отмечает аналитик ИК «Ренессанс капитал» Николай Подгузов .

Сточки зрения отсутствия роста доходностей долговых инструментов после решения Банка России показательны и результаты аукционов ОФЗ, состоявшихся 11 июня. Доходность при размещении как пятилетних (6,67%), так и тридцатилетних

Границы доходности при размещении корпоративных облигаций в июне

|

Min / max по доходности |

Эмитент |

Кредитный рейтинг |

Объем выпуска |

Срок, лет |

Доходность, % годовых |

|

|

Рублевые |

min |

ВТБ 24, 3 |

BВВ+/Стабильный |

6 млрд. |

5 |

8,18 |

|

облигации |

min |

Региональное ипотечное агентство Томской области, 1 |

- |

507,5 млн. |

5 |

13,75 |

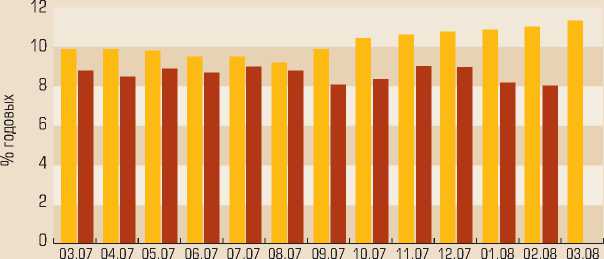

Динамика процентных ставок по краткосрочным (до года) кредитам нефинансовым организациям

в рублях в $

ОФЗ (7,27%) практически совпала с результатами аукционов этих же выпусков, прошедших 14 мая. Министерство финансов России не стало предоставлять какую-либо премию участникам рынка, но разместило государственных облигаций при этом почти 100% от запланированного объема. Впрочем, успех аукционов, скорее всего, обеспечили несколько крупных участников рынка, а ажиотажного спроса на ОФЗ не наблюдалось. Л финансовое обозрение

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 апреля 2008 года)

|

Е |

Банк |

Общая сумма выданных кредитов, тыс. руб. |

Кредиты, выданные на срок, тыс. руб. |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1. |

СБЕРБАНК РОССИИ |

3 205 854 583 |

75 882 545 |

13 784 835 |

36 782 177 |

133 971 166 |

1 176 882 661 |

747 061 282 |

1 021 489 917 |

|

2. |

ВНЕШТОРГБАНК |

655 618 261 |

32 821 795 |

9 519 204 |

19 872 623 |

57 133 879 |

118 365 522 |

182 749 987 |

235 155 251 |

|

3. |

ГАЗПРОМБАНК |

397 376 522 |

6 651 615 |

31 529 210 |

25 153 333 |

70 604 159 |

69 679 842 |

118 398 470 |

75 359 893 |

|

4. |

АЛЬФА-БАНК |

303 238 947 |

8 880 779 |

13 681 864 |

24 924 274 |

39 767 357 |

73 595 574 |

67 372 880 |

54 807 240 |

|

5. |

РОССЕЛЬХОЗБАНК |

272 081 590 |

4 473 117 |

3 197 |

1 177 313 |

4 726 934 |

66 292 137 |

37 374 517 |

158 017 200 |

|

6. |

БАНК МОСКВЫ |

258 897 153 |

15 985 310 |

917 943 |

10 130 231 |

17 500 341 |

71 923 026 |

123 824 302 |

18 537 043 |

|

7. |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

206 601 166 |

3 968 605 |

1 312 904 |

7 180 205 |

11 718 249 |

57 786 563 |

76 260 463 |

48 374 177 |

|

8. |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

204 464 463 |

12 714 679 |

20 120 |

9 953 766 |

12 466 157 |

35 261 358 |

58 680 988 |

75 367 395 |

|

9. |

ПРОМСВЯЗЬБАНК |

163 297 362 |

11 957 177 |

4 800 081 |

13 047 713 |

31 099 536 |

41 948 968 |

37 653 672 |

22 790 045 |

|

10. УРАЛСИБ |

146 051 268 |

12 925 039 |

6 947 310 |

19 589 517 |

37 622 448 |

27 291 793 |

25 501 188 |

16 073 705 |

|

|

11. |

БАНК ВТБ СЕВЕРО-ЗАПАД |

137 378 557 |

2 693 446 |

4 036 043 |

9 589 950 |

15 805 020 |

34 032 689 |

57 825 816 |

13 395 043 |

|

12. МДМ-БАНК |

129 457 726 |

5 494 716 |

740 000 |

11 746 839 |

16 483 657 |

27 186 604 |

40 872 566 |

26 932 437 |

|

|

13. РОСБАНК |

128 333 238 |

7 850 626 |

1 068 695 |

8 465 363 |

20 418 607 |

30 108 239 |

34 251 821 |

26 147 887 |

|

|

14. НОМОС-БАНК |

127 383 187 |

5 110 331 |

3 953 223 |

5 475 812 |

12 692 333 |

31 033 660 |

39 128 627 |

29 989 201 |

|

|

15. МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК |

111 931 983 |

34 538 |

1 361 484 |

6 238 206 |

13 474 060 |

64 187 504 |

11 345 580 |

15 284 762 |

|

|

16. АК БАРС |

97 682 814 |

4 536 020 |

118 914 |

3 862 892 |

7 481 508 |

20 662 185 |

35 494 579 |

25 409 716 |

|

|

17. |

БАНК «САНКТ-ПЕТЕРБУРГ» |

95 719 711 |

3 423 211 |

2 144 218 |

10 506 968 |

7 009 926 |

42 375 998 |

27 430 847 |

2 828 543 |

|

18. СВЯЗЬ-БАНК |

88 970 761 |

3 331 600 |

307 136 |

3 142 235 |

5 182 754 |

13 846 441 |

33 475 092 |

29 654 708 |

|

|

19. ПЕТРОКОММЕРЦ |

80 919 857 |

2 750 199 |

357 800 |

10 131 724 |

10 169 747 |

19 061 767 |

26 556 735 |

11 883 924 |

|

|

20. ВТБ-24 |

73 036 293 |

8 391 791 |

3 000 000 |

149 431 |

627 438 |

7 571 662 |

26 229 859 |

27 066 112 |

|

|

21. |

ГЛОБЭКС |

66 769 692 |

565 964 |

7 243 936 |

2 029 790 |

1 169 926 |

39 249 749 |

16 510 327 |

0 |

|

22. |

БАНК «ЗЕНИТ» |

66 679 684 |

1 990 578 |

475 685 |

8 620 365 |

12 676 529 |

13 904 735 |

15 483 492 |

13 528 300 |

|

Всего по банковской системе: |

7 017 744 818 |

232 433 681 107 323 802 |

247 770 727 |

539 801 731 |

2 082 248 677 1 839 483 090 |

1 948 092 499 |

|||

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а 45401-08а).