Вступление России в ВТО и продовольственная безопасность страны

Автор: Денисов С.А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономическая теория

Статья в выпуске: 2 (29), 2013 года.

Бесплатный доступ

В статье исследованы товарная структура, объемы импорта основных продовольственных товаров, раскрыты особенности влияния ВТО на продовольственную безопасность России.

Продовольственная безопасность, импорт продовольственных товаров, товарная структура

Короткий адрес: https://sciup.org/142178847

IDR: 142178847

Russia's accession to the WTO and food security of the country

The article is devoted to the analysis of trade structure and the amount of basic food products import, the author reveals the peculiarities of the WTO impact on food security of Russia.

Текст научной статьи Вступление России в ВТО и продовольственная безопасность страны

Долгие годы Россия рассматривалась мировым рынком исключительно как импортер продовольствия и в течение всей своей постсоветской истории входила в пятерку крупнейших импортеров сахара-сырца (в 1992, 1997-2004, 2006 и 2007 гг. занимала первое место в мире), в первую десятку крупнейших импортеров свиного мяса (с 2002 г. - в первую тройку, а в 2006 и 2007 гг. занимала первое место в мире), в первую десятку крупнейших импортеров говядины и телятины (за исключением 1999 и 2000 гг., когда она заняла 11-е и 15-е места соответственно) и в число двадцати крупнейших импортеров куриного мяса (с 2000 г. - в первую тройку) [1].

Согласно Доктрине продовольственной безопасности РФ, утвержденной в январе 2010 г., стране предстоит к 2020 г. кардинально снизить долю импорта основных видов продовольствия, заместив его продукцией отечественного сельского хозяйства.

Критерии Доктрины продовольственной безопасности РФ, которые рассчитываются как удельный вес отечественной сельскохозяйственной продукции в общем объеме товарных ресурсов внутреннего рынка, должны составлять по зерну - не менее 95%; по сахару - не менее 80%; по растительному маслу - не менее 80%; по мясу и мясопродуктам (в пересчете на мясо) - не менее 85%, по молоку и молокопродуктам (в пересчете на молоко) - не менее 90%; по рыбе и рыбопродуктам - не менее 80%; по картофелю - не менее 95%; по соли пищевой - не менее 85% [2].

Как свидетельствует мировой опыт, практически ни одна страна в мире (в тех или иных объемах) не обходится без импорта определенных видов продовольственных товаров. Импорт позволяет более полно удовлетворять спрос на продовольственном рынке страны, компенсируя недостаточное предложение товаров собственного производства. В качественном отношении ввоз отдельных видов продуктов способствует оптимизации структуры питания населения в соответствии с рекомендуемыми физиологическими нормами.

Для Российской Федерации, как и для других стран с трансформируемой экономикой, импорт играет определенную положительную роль в формировании рыночных отношений в аграрной сфере, способствуя развитию конкуренции на внутреннем продовольственном рынке. Однако ввоз товаров в значительных объемах при ухудшении конъюнктуры мирового рынка может поставить под угрозу обеспечение населения страны, особенно такими важными видами продовольствия, как зерно, мясо и некоторые другие [3].

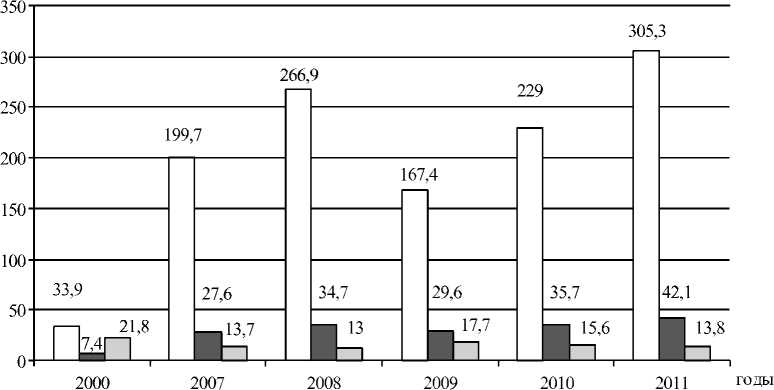

На рисунке 1 приведены сводные данные таможенной статистики внешней торговли, позволяющие дать оценку стоимостным объемам импорта товаров в Россию, в том числе продовольственных товаров и сырья для их производства, а также их доли в общем стоимостном объеме импорта за 2000-2011 гг.

За исследуемый период произошли существенные изменения объемов импорта продовольственных товаров и сырья для их производства. Так, стоимостный объем импорта в 2011 г. вырос в 9 раз по сравнению с 2000 г., в том числе продовольственных товаров в 5,68 раза.

Стоимостные объемы импорта продовольственных товаров с 2007 г. (27,6 млрд долл.) по 2011 г. (42,1 млрд долл.) постоянно увеличивались, при этом доли импорта продовольственных товаров и сырья для их производства составили в 2007 и в 2011 гг. 13,7% и 13,8% соответственно.

Таким образом, зависимость внутреннего российского продовольственного рынка от внешних поставок с 2007 по 2011 гг. непрерывно нарастала. Темп роста импорта продовольственных товаров, например, в 2011 г. по сравнению с 2010 г. составил 117,92%. Высокая доля импорта продовольственных товаров в общем объеме товарных ресурсов продовольствия наблюдалась и в 2009 г. (17,7%).

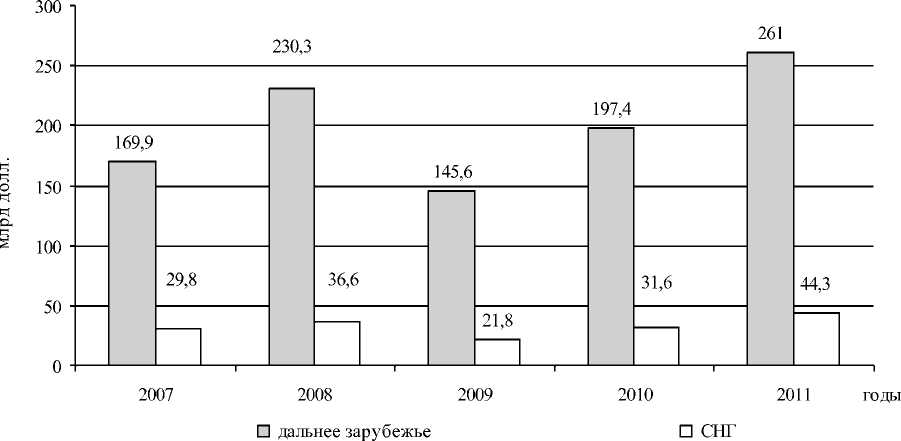

На рисунке 2 приведены сводные данные по ввозу товаров в Россию из стран дальнего зарубежья и СНГ. Наибольшие поставки импортных товаров в Россию за 2007-2011 гг. были осущест- влены в 2011 г. При этом общий объем импорта в уступает аналогичному показателю для стран даль-денежном выражении из стран СНГ значительно него зарубежья (например, в 2011 г. – в 5,89 раза).

□ Импорт, всего, млрд долл.

■ В том числе продовольственные товары и сырье для их производства, млрд долл.

□ Доля товаров и сырья для ихпроизводства в общем объеме импорта, %

Рис. 1. Динамика импорта товаров в Россию в 2000–2011 гг.

Рис. 2. Динамика импорта товаров в Россию в 2007–2011 гг. из стран дальнего зарубежья и СНГ

Существенные изменения в динамике импорта товаров в Россию из стран дальнего зарубежья и СНГ произошли в 2009 г. и были связаны в первую очередь с экономическим кризисом.

Товарная структура и объемы импорта важнейших продовольственных товаров на основе данных таможенной статистики внешней торговли представлены в таблице 1. Кроме того, в таблице 1 выделены темпы роста ввоза по от- дельным продовольственным товарам, начиная с 2007 г. Особо следует отметить два периода: 2007–2008 гг. и 2010–2011 гг., когда темпы роста импорта продовольственных товаров имели наибольшие значения. Например, темп роста ввоза мяса (свежего и мороженого) в 2008 г., по сравнению с 2007 г., составил 143,3%, а общий темп роста импортируемых товаров достиг 133,6%.

Таблица 1

Динамика товарного состава импорта продовольственных товаров в 2007–2011 гг., млн долл.

|

Товар |

2007 г. |

2008 г. |

2008 г. в % к 2007 г. |

2009 г. |

2009 г. в % к 2008 г. |

2010 г. |

2010 г. в % к 2009 г. |

2011 г. |

2011 г. в % к 2010 г. |

|

Мясо (свежее и мороженое) |

3432,8 |

4920,4 |

143,3 |

4268,8 |

86,7 |

4142,5 |

97,0 |

4607,5 |

111,2 |

|

Мясо птицы (свежее и мороженое) |

1051,7 |

1340,0 |

127,5 |

1088,4 |

81,2 |

863,2 |

79,3 |

592,5 |

68,6 |

|

Рыба (свежая и мороженая) |

1412,4 |

1659,9 |

117,5 |

1443,7 |

86,9 |

1691,0 |

117,2 |

1883,2 |

111,4 |

|

Молоко и сливки сгущенные |

53,5 |

58,7 |

109,4 |

39,8 |

67,2 |

237,9 |

607,6 |

99,9 |

42,0 |

|

Масло сливочное |

173,4 |

248,2 |

143,3 |

162,4 |

65,3 |

257,6 |

158,4 |

325,4 |

126,5 |

|

Цитрусовые |

842,6 |

950,8 |

5,9 |

1017,7 |

107,1 |

1274,4 |

125,3 |

1577,4 |

123,8 |

|

Кофе |

170,8 |

243,9 |

142,9 |

246,5 |

101,2 |

333,0 |

135,4 |

516,8 |

154,9 |

|

Чай |

432,3 |

510,9 |

118,0 |

500,4 |

98,0 |

563,1 |

112,6 |

625,1 |

111,0 |

|

Всего |

199707,9 |

266918,4 |

133,6 |

167371,3 |

62,7 |

228953,4 |

136,7 |

305313,1 |

133,3 |

В таблице 2 приведены данные по импорту основных видов продовольственных товаров в стоимостном и физическом выражениях в стра- нах дальнего зарубежья и СНГ, с учетом того, что часть этих товаров закреплена в Доктрине продовольственной безопасности России.

Таблица 2

Импорт продовольственных товаров и сырья для их производства в Россию в 2007 и 2011 гг.

|

Товар |

2007 г. |

2011 г. |

||||||

|

Дальнее зарубежье |

СНГ |

Дальнее зарубежье |

СНГ |

|||||

|

тыс. т |

млн долл. |

тыс. т |

млн долл. |

тыс. т |

млн долл. |

тыс. т |

млн долл. |

|

|

Мясо (свежее и мороженое) |

1382,5 |

3335,5 |

35,1 |

97,3 |

1249,8 |

4472,3 |

29,4 |

135,2 |

|

Мясо птицы (свежее и мороженое) |

1287,0 |

1051,7 |

– |

– |

413,6 |

580,9 |

5,2 |

11,6 |

|

Рыба (свежая и мороженая) |

846,8 |

1385,2 |

23,3 |

27,2 |

702,1 |

1872,6 |

1,6 |

10,6 |

|

Молоко и сливки сгущенные |

5,2 |

20,8 |

7,8 |

32,7 |

24,6 |

77,3 |

6,2 |

22,6 |

|

Зерновые культуры |

– |

200,5 |

– |

97,8 |

– |

339,9 |

– |

31,3 |

|

Масло подсолнечное |

4,3 |

5,0 |

127,7 |

128,2 |

0,9 |

1,8 |

92,6 |

124,0 |

|

Сахар белый |

70,1 |

30,4 |

46,9 |

23,1 |

52,6 |

46,6 |

2,1 |

2,0 |

|

Напитки алкогольные и безалкогольные |

– |

1764,1 |

– |

482,5 |

– |

2277,9 |

– |

454,1 |

В товарной структуре импорта продовольственных товаров наибольший удельный вес как в 2007 г., так и 2011 г. занимал ввоз свежего и мороженого мяса из стран дальнего зарубежья и СНГ (см. табл. 2). При этом стоимостные объемы импорта по странам дальнего зарубежья в 2011 г. по сравнению с 2007 г. увеличились на 134,1%, а его физические объемы уменьшились на 132,7 тыс. т.

Основные объемы импорта свежего и мороженого мяса поступают в Россию из стран дальнего зарубежья. Так, в 2011 г. превышение физических объемов ввоза мяса из стран дальнего зарубежья составило 42,5 раза. Но в сравнении с 2007 г. произошло сокращение физических объемов импорта из стран дальнего зарубежья на 132,7 тыс. т, из стран СНГ – на 5,7 тыс. т.

По мнению В.Г. Кайшева, иностранные производители, получающие миллиардные субсидии на производство и экспорт мяса, активно заполняли и заполняют освободившуюся нишу на внутреннем рынке нашей страны. Ввоз в Россию всех видов мяса такими темпами и объемами – один из основных негативных факторов, сдерживающих развитие отечественного животноводства [4].

Важную роль в экономике страны играет также рыбное хозяйство. Рыба относится к группе сырьевых ресурсов животного происхождения и имеет высокое содержание белка и незаменимых кислот. В общем балансе потребления животных белков доля рыбных составляет около 10% [5]. Оценку импорта свежей и мороженой рыбы в Россию проведем с помощью таблицы 2. Импортные поставки этого товара осуществляются в основном из стран дальнего зарубежья. В целом импорт свежей и мороженой рыбы в 2011 г. к его объему в 2007 г. снизился для этих стран на 144,7 тыс. т, а для стран СНГ – на 21,7 тыс. т. В то же время в денежном эквиваленте он вырос на 35,2% для дальнего зарубежья и сократился для СНГ на 61,1%.

Благодаря устойчивому развитию отечественного рыбохозяйственного комплекса и на фоне значительного снижения импорта мороженой рыбы, доля рыбной продукции российского производства на внутреннем рынке на 2011 г. составила порядка 78% и вплотную приблизилась к значению, определенному Доктриной продовольственной безопасности РФ, – 80%.

По данным Аналитического центра информационного агентства по рыболовству, в январе – сентябре 2012 г. импорт свежей и мороженой рыбы увеличился на 6,2% (до 524 тыс. т).

В структуре импорта за январь – сентябрь 2012 г. 47,3% занимает мороженая рыба, 18,9% – рыба свежая или охлажденная, 12,2% – готовая или консервированная рыбная продукция, 11,4% – филе рыбное и прочее мясо рыб, 8,7% – ракообразные и моллюски.

Увеличение поставок импорта рыбной продукции в Российскую Федерацию в январе – сентябре 2012 г. происходило по основным укрупненным кодам Товарной номенклатуры внешнеэкономической деятельности (далее – ТН ВЭД): свежая или охлажденная рыба (на 39,4 тыс. т – 68,3%), мороженая рыба (на 5,2 тыс. т – 2,2%), готовая или консервированная рыбная продукция (на 4,8 тыс. т – 8,4%).

Рыбная отрасль – одна из немногих, где роль государства сводится преимущественно к регулированию и установлению правил. Абсолютное большинство субъектов отрасли являются частными и работают в условиях рынка, практически без всякой государственной поддержки. Единственное предприятие с государственным участием – Архангельский траловый флот – в 2013 г. в соответствии с планом приватизации также должно перейти в частные руки. Государство дает рыбакам только один вид льгот – субсидирование процентной ставки по кредитам на строительство и модернизацию судов, а также на строительство и модернизацию объектов перерабатывающей береговой инфраструктуры. Именно поэтому рыбная отрасль в части рыбодобычи является одной из самых подготовленных к полноценной «игре» на международном рынке по правилам Всемирной торговой организации (далее – ВТО).

Существенные структурные изменения произошли в импорте белого сахара, в особенности это коснулось стран СНГ. Так, если в 2007 г. из стран СНГ было ввезено 46,9 тыс. т, то в 2011 г. объемы ввоза упали в 22 раза и было импортиро-вaно всего 2,1 тыс. т. Что касается стран дальнего зарубежья, то физические объемы импорта белого сахара сократились с 70,1 тыс. т до 52,6 тыс. т, но при этом в стоимостном объеме произошел рост с 30,4 млн долл. до 46,6 млн долл.

Поставки сахара-сырца в 2011 г. обошлись для России в 1 710,8 млн долл. и увеличились по сравнению с 2007 г. в 1,54 раза (см. табл. 1, 2). Стоит отметить, что в 2011 г. Россия собрала рекордный урожай сахарной свеклы – 46,3 млн т – и выработала 5 млн т свекловичного сахара. Переходящие запасы сахара составили более 2 млн т. Эти ресурсы позволяют удовлетворить внутренние потребности страны в сахаре, которые оцениваются в 5,6 млн т в год, и отказаться от импорта сахара-сырца или ввезти его минимальное количество: по разным оценкам, от 0,5 млн до 0,7 млн т [6]. В январе – сентябре 2012 г. импорт сахара-сырца в Россию составил 442,9 тыс. т.

Далее целесообразно рассмотреть влияние ВТО на импорт отдельных продовольственных товаров после вступления России в эту организацию. По данным департамента таможенно-тарифного и нетарифного регулирования Евразийской экономической комиссии (далее – ЕЭК), за месяц после вступления России в ВТО* вырос импорт свинины, молока и растительного масла – на 16, 23 и 50% соответственно.

Увеличение импорта свинины является прямым следствием обнуления ставки пошлины на мясо, импортируемое в рамках установленной квоты, а также сказалось и снижение пошлины на поставки вне квоты. Ввоз растительного масла вырос за счет двукратного увеличения импорта пальмового масла. Импорт молочных продуктов увеличился на фоне окончания сезона «большого молока» и снижения пошлин, например, на плавленые и твердые сыры.

Согласно разработанному Национальным союзом свиноводов прогнозу развития отрасли (в условиях действующих мер по защите внутреннего рынка), к 2020 г. потребление свинины в России возрастет с нынешних 3 млн т (в убойном весе) до 4 млн т, причем более 85% будет обеспечено отечественным производством, и даже начнется вывоз свинины на экспорт.

Главным препятствием в реализации этой программы стало вступление России в ВТО, членство в которой очень сильно ограничивает возможности поддержки отечественных производителей и отражается в уступках по ставкам импортных пошлин на мясо.

Национальный союз свиноводов и Национальная мясная ассоциация обратились в Пра -вительство РФ с предложениями по мерам компенсации потерь и сохранения инвестиционной привлекательности свиноводства в РФ, согласно которым необходимо найти возможность полной или частичной компенсации потерь отрасли ежегодно в 20 млрд руб.

Зависимость страны от импорта отдельных видов продовольствия уже сегодня оказывает негативное воздействие на экономику соответствующих отраслей пищевой промышленности, она проявляется в удорожании импорта социально значимых продовольственных товаров, что вызывает рост цен на внутреннем рынке.

Эксперты и аналитики российского рынка сегодня много спорят относительно влияния ВТО на различные сектора отечественного животноводства, однако общими в их словах всегда остаются два положения. Во-первых, российский рынок мяса переживет наплыв зарубежной продукции, себестоимость которой будет ниже, чем у отечественной. А во-вторых, о сновной удар при этом придется на малые предприятия, поскольку они имеют значительно меньший запас прочности, а падение рентабельности приведет к тому, что большинству из них придется работать за гранью окупаемо сти. Вместе с тем прогнозы сильно отличаются в плане оценки конкретных масштабов подобных последствий. Также они серьезно разнятся в зависимости от сектора животноводства.

Членство России в ВТО предполагает переход на новые правила внешнеторговых отношений, в том числе на внутреннем рынке. Баланс «плюсов» и «минусов» в значительной степени будет зависеть от того, насколько эффективно станет проводиться торгово-экономическая политика России как члена ВТО, использоваться новый арсенал инструментов в торговых отношениях и переговорах, направленных на отстаивание собственных экономических интересов.

В сложившихся условиях Российской Федерации необходимо научиться защищать свои интересы, в частности отечественных производителей продовольственных товаров, которые Россия может и должна производить в достаточных для самообеспечения и экономической независимости количе ствах.

В заключение отметим, что с 2007 по 2011 г. произошли значительные изменения объемов импорта продовольственных товаров. По некоторым товарам Россия покрывает внутренние потребности исходя из критериев Доктрины продовольственной безопасности. Например, по зерну выставлена планка самообеспечения – не менее 95% внутренних потребностей страны, но уже сейчас Россия превосходит этот показатель, покрывая 99% внутренних потребностей, сохраняя импорт исключительно в нише твердых сортов пшеницы. Более того, Россия является одним из крупнейших экспортеров зерна, за исключением засушливого 2010 г., когда на экспорт было наложено эмбарго.

-

1. Статистическое подразделение ФАО. URL: http://faostat.fao.org/ .

-

2. Об утверждении Доктрины продовольственной безопасности Российской Федерации: указ Президента Российской Федерации от 30 января 2010 г. №120 // Российская газета. Федеральный выпуск. 2010. №5100. 3 февр.

-

3. Гаврилов В.А. К вопросу о продовольственной безопасности России // Жизнь без опасностей. Здоровье. Профилактика. Долголетие. 2009. №3.

-

4. Иванов Е. Профиль российской сахарной индустрии. URL: http://www.ikar.ru/sugar/profile.html/ .

-

5. Барсукова С.Ю. Доктрина продовольственной безопасности РФ: оценка экспертов // Мир России. 2012. №1.

-

6. Иванов Е. Указ. соч.

Список литературы Вступление России в ВТО и продовольственная безопасность страны

- Статистическое подразделение ФАО. URL: http://faostat.fao.org/.

- Об утверждении Доктрины продовольственной безопасности Российской Федерации: указ Президента Российской Федерации от 30 января 2010 г. №120//Российская газета. Федеральный выпуск. 2010. №5100. 3 февр.

- Гаврилов В.А. К вопросу о продовольственной безопасности России//Жизнь без опасностей. Здоровье. Профилактика. Долголетие. 2009. №3.

- Иванов Е. Профиль российской сахарной индустрии. URL: http://www.ikar.ru/sugar/profile.html/.

- Барсукова С.Ю. Доктрина продовольственной безопасности РФ: оценка экспертов//Мир России. 2012. №1.

- Иванов Е.//Там же.