Вступление России в ВТО – возможные последствия для лесопромышленного комплекса

Автор: Воронков П.Т., Русова И.Г.

Журнал: Лесохозяйственная информация @forestry-information

Рубрика: Экономика и организация производства

Статья в выпуске: 1, 2013 года.

Бесплатный доступ

Проанализирована структура китайского и финского импорта круглого леса и пиломатериалов. Проведено сравнение цен на отдельные сортименты поразным странам. Представлен прогноз последствий для лесного сектора России от вступления в ВТО. Выявлена необходимость изменения российской ценовой политики в отношении лесных ресурсов с целью нейтрализации возможныхнегативных последствий вступления России в ВТО

Экспорт и импорт круглого леса и пиломатериалов, рыночные цены на древесину, контрактные цены на круглые лесоматериалы, экспортные пошлины на круглый лес, ценовая политика, ставки платы, рентныйметод

Короткий адрес: https://sciup.org/14336503

IDR: 14336503 | УДК: 630.95

WTO accession of Russia – possible impacts on timber industry

Chinese and Finish round wood and timberimportstructure hasbeen studied andthe groundsofRussian leadingrole in Chinese and Finish wood importshave beenfound. Comparative analysisofstumpage and marketpricesofspecificassortmentsinvariouscountriesand the Russian Federation subjectshasbeen done. The need tochange Russian forestresource pricingpolicyto neutralize possible adverse impactsofRussia'saccession to the WTO

Текст научной статьи Вступление России в ВТО – возможные последствия для лесопромышленного комплекса

В связи со вступлением России в ВТО экономическое положение российского лесопромышленного комплекса (ЛПК) может существенно измениться. Эти изменения могут иметь разнонаправленный характер. С одной стороны, вступление в ВТО означает постепенное снижение вывозных таможенных пошлин на круглые лесоматериалы и введение квотирования, т.е. установление лимитов вывоза круглого леса. С другой стороны, будут снижены или отменены ввозные таможенные пошлины на машины, механизмы, оборудование, закупаемое и используемое предприятиями лесопромышленного комплекса Российской Федерации.

Эта разнонаправленность в изменении экономического положения ЛПК, учитывая громадную территорию страны, большие расстояния вывозки и разнообразие условий заготовки дре-

| Китай

| Финляндия

| Республика Корея Швеция Япония g другие

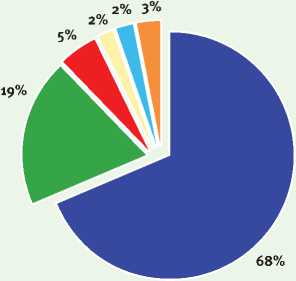

Рис. 1. Структура российского экспорта круглого леса в 2012 г.

весины, какого нет ни в одной стране мира, может привести к изменению структуры экспорта лесных товаров из России и изменению положения российских потребителей.

В связи с этим целесообразно рассмотреть положение дел в лесном секторе России на примере двух ее крупнейших зарубежных партнеров – Китая и Финляндии, которые совместно потребляют 87% российского экспорта круглого леса [7] (рис. 1).

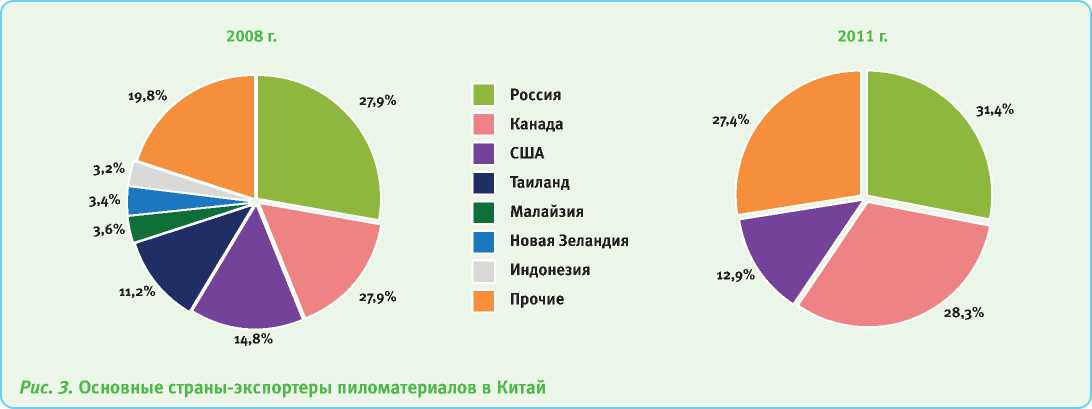

Россия на протяжении последних лет является лидером в поставках круглого леса в Китай [1, 4]. На ее долю приходилось 63% китайского импорта круглого леса в 2008 г. и 36,4% в 2011 г. (рис. 2). Снижение доли российской древесины в китайском импорте после 2008 г. объясняется существенным повышением Россией вывозных таможенных пошлин на круглый лес. Освободившуюся нишу в китайском импорте круглого леса заняли США, Канада и Новая Зеландия.

В китайском импорте пиломатериалов Россия также занимает лидирующую позицию, хотя ее доля значительно ниже, чем в импорте круглого леса, и составляла 27,9% в 2008 г. и 28,3% в 2011 г. [1, 4] (рис. 3).

Существуют две основные причины лидирующего положения России. Во-первых, это довольно низкая цена российской древесины, которая объясняется невысокой, по сравнению с другими развитыми странами, стоимостью древесины на корню в Российской Федерации (табл. 1) и тем, что большая часть древесины, экспорти-

2008 г.

2011 г.

19,6%

Рис. 2. Основные страны-экспортеры круглого леса в Китай

руемой в Китай, до сих пор заготавливается нелегально. Во-вторых, это схожесть российских и китайских древесных пород (сосна обыкновенная, сосна кедровая корейская, лиственница и пихта), которая позволяет китайцам использовать одни и те же технологии при переработке, не перестраивая свое производство [4, 6].

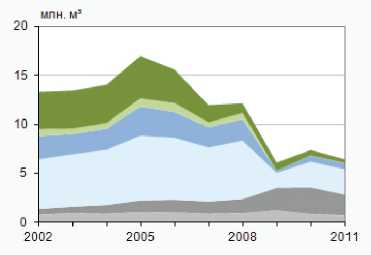

В импорте древесины в Финляндию доля российского круглого леса составляет более 50% [2]. Основная часть объемов импорта приходится на лиственные балансы (рис. 4). Финляндия является безусловным лидером среди стран-импортеров круглых лесоматериалов из березы (на долю закупок круглого леса из березы приходится 85%). В 2011 г. в Финляндию было ввезено 10,5 млн м3 круглых лесоматериалов, в том числе из России – 6,5 млн м3. Резкое снижение объемов импорта древесины в 2008 г. связано с введени-

Таблица 1. Сравнение цен на древесину, импортируемую в Китай из разных стран

По итогам 2012 г., свыше 65% экспорта березовых балансов России приходится на Финляндию, которая при рассмотрении членства России в ВТО выдвигала требования по снижению экспортных пошлин на вывоз круглого леса.

На фоне снижения российского экспорта древесины в 2011–2012 гг. Финляндия стала закупать больше щепы и опилок, в том числе у

Структура импорта из России в Финляндию

Импорт древесины в Финляндию

Рис. 4. Объем и структура импорта древесины в Финляндию

Пиловочник хвойный

Пиловочник лиственный

Баланс хвойный

Баланс лиственный

Щепа

Топливная древесина, другие

предприятий в России, принадлежащих финским компаниям, а круглый лес стала приобретать в основном в Прибалтике и Швеции.

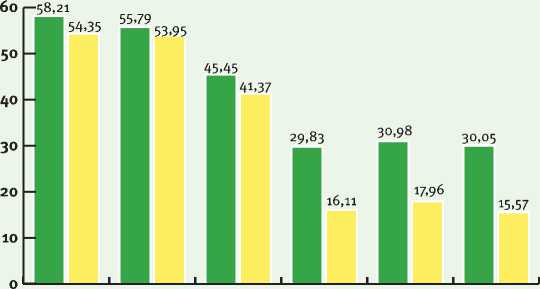

Анализ рыночных цен на отдельные сортименты различных древесных пород в Финляндии в 2011–2012 гг. показывает их снижение, связанное с уменьшением потребности лесной промышленности Финляндии в древесине, на фоне об-

Пиловочник Пиловочник Пиловочник Балансы Балансы Балансы

(сосна)

(ель) (береза) (сосна)

(ель) (береза)

2012 Г.

Рис. 5. Рыночные цены на отдельные сортименты в Финляндии, евро/м3

щемировой тенденции падения спроса на древесину и продукцию из нее (рис. 5) [5].

В табл. 2 и 3 приведены контрактные цены на экспортируемую из России древесину в 2012 г. (цены, которые фиксируются в таможенной документации) по разным странам-импортерам [3].

Согласно данным табл. 2, 3 и рис. 5, внутренние цены в Финляндии ниже контрактных цен на экспортируемую древесину. Конечно, различия в методах определения рыночных цен и достоверности исходной информации могут давать существенную погрешность, но, тем не менее, существенной разницы между рыночными ценами на круглый лес в России и Финляндии нет, т.е. цены на круглый лес на российском внутреннем рынке приблизились к мировому уровню.

Сравнение цен на древесину на корню и рыночных цен на отдельные сортименты по разным странам и субъектам Российской Федерации подтверждают этот вывод (табл. 4). Российские рыночные цены на круглый лес и пиломатериалы вполне сопоставимы с аналогичными ценами в зарубежных странах, а вот цены на древесину на корню ниже соответствующих цен в других государствах в десятки раз. Это не означает, что сто-

Таблица 2. Контрактные цены в 2012 г. на вывозимые из России круглые лесоматериалы из хвойных пород

|

Страна |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

|

Страны дальнего зарубежья, евро/м3 (код ВЭД 4403 20) |

||||||||

|

Китай |

97,9 |

97,1 |

98,2 |

98,9 |

102,0 |

98,6 |

103,3 |

101,4 |

|

Республика Корея |

96,4 |

92,3 |

85,3 |

83,6 |

78,4 |

93,8 |

93,8 |

94,6 |

|

Финляндия |

75,0 |

78,7 |

83,9 |

89,3 |

84,7 |

93,3 |

86,4 |

96,1 |

|

Япония |

114,9 |

116,4 |

130,6 |

121,5 |

123,6 |

101,5 |

99,6 |

124,4 |

|

Германия |

87,4 |

87,8 |

84,5 |

92,1 |

99,2 |

100,2 |

104,4 |

99,4 |

|

Швеция |

65,6 |

103,4 |

93,8 |

96,7 |

73,9 |

79,0 |

74,9 |

92,2 |

|

Турция |

152,7 |

н/д |

н/д |

156,0 |

н/д |

140,6 |

н/д |

н/д |

|

Латвия |

н/д |

н/д |

н/д |

98,7 |

104,4 |

93,1 |

91,6 |

108,9 |

|

Австрия |

110,2 |

110,2 |

109,5 |

102,0 |

106,4 |

118,1 |

191,7 |

0 |

|

Иран |

150,1 |

129,0 |

114,1 |

н/д |

н/д |

н/д |

113,8 |

217,0 |

|

КНДР |

114,9 |

н/д |

н/д |

н/д |

122,5 |

113,7 |

140,6 |

124,8 |

|

Дания |

н/д |

115,0 |

131,4 |

133,3 |

н/д |

н/д |

н/д |

н/д |

|

Страны ближнего зарубежья, евро/м3 ( код ВЭД 4403 20) |

||||||||

|

Казахстан |

74,8 |

70,4 |

64,4 |

72,7 |

76,1 |

78,2 |

73,1 |

38,8 |

|

Узбекистан |

79,1 |

79,6 |

84,2 |

90,9 |

91,5 |

83,7 |

91,2 |

94,2 |

|

Туркмения |

81,7 |

77,2 |

82,1 |

83,8 |

93,0 |

82,3 |

89,2 |

92,9 |

|

Таджикистан |

58,6 |

63,4 |

73,8 |

66,1 |

91,0 |

74,9 |

104,6 |

79,4 |

|

Киргизия |

79,7 |

79,7 |

76,4 |

79,1 |

102,7 |

122,9 |

108,8 |

н/д |

|

Азербайджан |

74,6 |

72,2 |

73,4 |

73,6 |

н/д |

н/д |

н/д |

н/д |

|

Беларусь |

98,2 |

144,2 |

81,9 |

н/д |

н/д |

н/д |

н/д |

н/д |

Таблица 3. Контрактные цены на вывозимые из России круглые лесоматериалы из лиственных пород

|

Страна |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

|

Страны дальнего зарубежья, евро/м3 (код ВЭД 4403 99) |

||||||||

|

Финляндия |

51,7 |

50,6 |

50,7 |

53,1 |

55,6 |

55,2 |

56,0 |

55,8 |

|

Китай |

99,7 |

99,6 |

98,6 |

95,5 |

94,3 |

90,7 |

99,6 |

101,2 |

|

Швеция |

52,3 |

51,6 |

50,8 |

53,9 |

73,8 |

69,0 |

61,9 |

64,8 |

|

Республика Корея |

67,8 |

110,4 |

75,0 |

129,2 |

62,7 |

72,4 |

72,5 |

51,1 |

|

Япония |

434,2 |

458,3 |

423,1 |

389,5 |

319,4 |

528,3 |

276,2 |

н/д |

|

Эстония |

85,8 |

101,8 |

105,7 |

98,0 |

106,3 |

96,2 |

н/д |

н/д |

|

Монголия |

н/д |

65,1 |

65,2 |

66,4 |

70,9 |

69,8 |

79,4 |

79,0 |

|

Чешская Республика |

114,6 |

109,1 |

109,5 |

113,1 |

229,6 |

н/д |

н/д |

н/д |

|

КНДР |

80,5 |

н/д |

н/д |

н/д |

108,1 |

н/д |

н/д |

75,4 |

|

Латвия |

н/д |

н/д |

н/д |

н/д |

н/д |

112,5 |

112,0 |

н/д |

|

Словения |

н/д |

111,4 |

112,3 |

113,1 |

н/д |

н/д |

н/д |

н/д |

|

Германия |

80,4 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Страны ближнего зарубежья, евро/м3 (код ВЭД 4403 99) |

||||||||

|

Узбекистан |

55,5 |

60,7 |

63,8 |

61,8 |

64,4 |

58,6 |

69,5 |

89,4 |

|

Украина |

102,0 |

104,3 |

84,8 |

86,5 |

87,5 |

85,6 |

91,1 |

96,2 |

|

Азербайджан |

68,6 |

69,1 |

65,3 |

59,3 |

0 |

0 |

н/д |

62,3 |

|

Казахстан |

46,1 |

44,9 |

н/д |

45,5 |

45,6 |

51,0 |

н/д |

н/д |

|

Беларусь |

77,4 |

123,5 |

141,4 |

163,0 |

107,6 |

н/д |

н/д |

н/д |

|

Туркмения |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

55,0 |

н/д |

Таблица 4. Сравнение цен на древесину в России и некоторых зарубежных странах, руб./м3

|

Страна, регион |

Древесина на корню* |

Пиловочник на нижнем складе |

Пиломатериал хвойный обрезной |

|

Зарубежные страны |

|||

|

Финляндия |

Пиловочник, фанерный кряж – 2000; 4000 балансы хвойные – 600; балансы лиственные – 400 |

8800 |

|

|

КНР |

2200 |

4500 |

9000 |

|

Канада |

900 |

2400 |

7500 |

|

Российская Федерация |

|||

|

Ленинградская обл. |

55,8 |

1979 |

5600–5800 |

|

Архангельская обл. |

65,2 |

1429 |

5000–5300 |

|

Республика Карелия |

89,0 |

1424 |

4700 |

|

Приморский край |

36,5 |

2505 |

7200–9500 |

|

Хабаровский край |

39,4 |

2266 |

6500–7300 |

|

Сахалинская обл. |

55,4 |

1784 |

4800–5000 |

*По субъектам РФ показан средний размер ставок по договорам аренды имость древесины на корню в России надо немедленно в десятки раз повысить – вопрос требует отдельного изучения, так как методы ее определения в России и других странах принципиально различны. Но все же этот факт является индикатором неправильного определения стоимости древесины на корню в России и сигналом необходимости изменения всей российской системы установления платежей.

В соответствии с прогнозом последствий вступления России в ВТО, таможенные пошлины снизятся (табл. 5) [7], что может привести к уве- личению экспорта круглого леса более чем в 3 раза. Экспорт древесины ели и пихты вырастет с 2082,2 тыс. м3 в 2012 г. до 6246,5 тыс. м3 в 2013 г., а экспорт сосновой древесины – соответственно с 5346,1 тыс. м3 до 16038,2 тыс. м3. Это, в свою очередь, приведет к стагнации российского лесопромышленного производства и сокращению отечественной глубокой переработки древесины.

Государство может и должно предотвратить столь серьезные негативные последствия. На экономику лесопромышленного сектора в ры-

Таблица 5. Последствия вступления России в ВТО (по данным Инвестлеспром)

Рослесхоз имеет возможность участвовать в формировании ценовой политики государства в отношении лесных ресурсов. Необходимо осознать, что в любой отрасли экономики ценообразование не менее важно, чем производство. Неверная ценовая политика и неправильный менеджмент могут свести на нет все производственные результаты.

Мировой опыт и теория экономики свидетельствуют о том, что для добывающих отраслей, включая лесозаготовительную, правильный подход к ценообразованию заключается в более точном учете всех природных особенностей (рентообразующих факторов) эксплуатируемых ресурсов, влияющих на затраты и доходность хозяйствующего субъекта.

В настоящее время в России действует четырехступенчатая система установления размера платы за использование лесных участков, в том числе и для заготовки древесины.

Минимальный уровень платы задается Правительством Российской Федерации посредством установления ставок платы за единицу объема изымаемого лесного ресурса или за единицу используемой площади лесного участка. Это – первая ступень. Ставки платы в настоящее время несут большую функциональную нагрузку. Они используются при разделе лесного дохода между федерацией и ее субъектами, а также при расчете ущерба, нанесенного лесам, и нарушений лесного законодательства. Кроме того, ставки платы используются субъектами Российской Федера- ции для установления начальной (стартовой) величины арендной платы за использование лесного участка.

Стартовый размер арендной платы для заготовки древесины не может быть ниже платы, рассчитанной как произведение ставки платы за единицу изымаемого лесного ресурса на установленный годовой объем изъятия этого ресурса. Верхняя граница стартовой величины арендной платы законом не регулируется. Это – вторая ступень ценообразования.

Реальный размер платы за использование того или иного лесного участка устанавливается на аукционе в результате свободной конкуренции участников аукциона. Он зависит как от общего соотношения спроса и предложения на лесные ресурсы в данное время и в данном месте, так и от качества лесных ресурсов конкретного оцениваемого лесного участка. Это – третья ступень ценообразования на лесные ресурсы.

Ежегодно, а иногда и чаще, Законом Российской Федерации «О федеральном бюджете» действующие ставки платы, установленные Правительством Российской Федерации, индексируются, что приводит к автоматической индексации размера арендной платы, установленной ранее на аукционе. Это – четвертая ступень.

Формально в системе установления размера платы за использование лесных участков соблюдены все рыночные принципы и, казалось бы, что можно ожидать удовлетворения и арендаторов, и арендодателей. Однако это не так. Система далека от совершенства.

Вследствие низкой конкуренции при передаче лесных участков в аренду в большинстве случаев арендная плата устанавливается на уровне стартового размера арендной платы или иначе – стартовой цены. В свою очередь, стартовая цена в большинстве случаев занижена, так как рассчитывается по ставкам платы, установленным Правительством Российской Федерации. Дело в том, что правительственные ставки платы устанавливаются дифференцированно по крупным лесотаксовым районам страны (для всей огромной территории Российской Федерации – менее 60 районов). Они отражают условия использования лесов в замыкающих лесных участках лесотаксового района, т. е. в самых худших участках, которые реально используются в районе в данное время. Все остальные используемые лесные участки имеют лучшие характеристики, чем характеристики замыкающих участков. Поэтому размер арендной платы за их использование должен быть больше.

Заниженный уровень платы за использование некоторой части лесных участков приводит к потере государством существенной части лесного дохода и не стимулирует лесопользователя к глубокой переработке древесины. При снижении таможенных пошлин и заниженной стоимости древесины на корню наиболее простым и выгодным для лесопользователя способом заработать по-прежнему окажется экспорт круглого леса. При стремлении к сиюминутной выгоде, как и ранее, не будут учитываться ни экономические, ни экологические последствия хищнической рубки.

В рамках действующей системы ценообразования существует несколько возможностей по улучшению положения дел. Первая возможность состоит в увеличении числа лесотаксовых районов, что приведет к уменьшению их размера и, следовательно, сделает их более однородными. Это уменьшит занижение арендной платы. Чем меньше будет площадь лесотаксового района, тем точнее будет оценка размера платы. Например, в Финляндии до 1988 г. при централизованном регулировании цен путем переговорного процесса между союзом лесопромышленников и союзом лесовладельцев, площадь лесных территорий была разделена на 250 ценовых зон. В России до 1917 г. корневые цены устанавливались отдельно для каждой лесной дачи или ее части. Возможности данного подхода ограничены воз- можностями информационного обеспечения разработчиков таких более дифференцированных ставок. Очевидно, в современных российских условиях речь могла бы идти о тысяче или более лесотаксовых районов, что нереально. Однако некоторые шаги в этом направлении можно предпринять.

Вторая возможность состоит в том, чтобы субъекты Российской Федерации проводили собственное районирование лесов и для каждого района оперативно устанавливали свой повышающий коэффициент. Это путь, который при сравнительно небольших издержках позволит улучшить ситуацию, но его реализация может быть возможна только при изменении действующего законодательства.

Третья возможность состоит в том, чтобы стартовая цена рассчитывалась на основе рентного подхода для каждого лесного участка, передаваемого в аренду. Это дало бы наилучший результат, так как появляется возможность учесть все особенности конкретных участков. Этот подход требует другой организации работ по передаче участков в аренду, в частности, необходимы квалифицированные исполнители, специализирующиеся на таких работах, и соответствующее программное обеспечение. В ФБУ ВНИИЛМ разработан программный продукт, позволяющий при оценке отдельных лесных участков определять реальную начальную величину предмета аукциона.

Вложения в ценообразование являются наиболее эффективной формой капитальных вложений в любой отрасли экономики, особенно в отраслях, связанных с добычей природных ресурсов, в том числе лесных. Например, в канадской провинции Британская Колумбия вопросами ценообразования на древесину занимается государственная организация с годовым бюджетом, эквивалентным 800 млн руб. Такие вложения приводят к росту доходов государства и способствуют формированию добросовестной конкуренции на рынке лесных ресурсов и лесной продукции, оптимальной рыночной среды и, в итоге, повышению благосостояния граждан и общества в целом.