ВВП взаймы

Автор: Березин Сергей, Поляченко Игорь

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги. Макроэкономика

Статья в выпуске: 3 (71), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168774

IDR: 142168774

Текст статьи ВВП взаймы

В 2007 году объем банковских кредитов, выданных юридическим лицам, по оценке первого зампреда ЦБ Геннадия Меликьяна, увеличился в России на 54,2% (или на 3 242,1 млрд. руб.). Высокие темпы кредитования обеспечили ускоренное развитие российской экономики в целом (рост ВВП составил 8,1%).

ВВП взаймы

Сергей Березин, старший экономист отдела макроэкономического анализа и исследования рынка Сбербанка России

Банки держат удар

По итогам 2007 года банковская система России вновь продемонстрировала высокие темпы развития. За прошедший год, со гласно опубликованной Банком России статистике, совокупные активы банковского сектора возросли на 44,11% и составили 20 241,1 млрд. рублей ($824,6 млрд.). Для сравнения: на 1 января 2007 года активы банковской системы оценивались в 14 045,6 млрд. руб. ($533,4 млрд.).

Несмотря на замедление темпов развития банковской системы в III и IV кварталах 2007 года, вызванное напряженностью с ликвидностью и негативным влиянием внешних рынков капитала, декабрьские показатели очень высоки. Так абсолютный прирост совокупных активов банковского сектора соста вил — 1 294,4 млрд. руб. ($48,7 млрд.) — рекордное значение за 12 месяцев.

Такой «всплеск» стал возможен, главным образом, за счет ускоренного прироста средств на счетах физических лиц и межбанковских кредитов и депозитов, а также резкого увеличения остатков на депозитах юридических лиц. За декабрь прошлого года рост кредитов, депозитов и прочих средств, привлеченных финансовыми институтами от банковского сектора, составил 302,5 млрд. руб. (или 12,1%). Из них более половины — средства отечественных банков (162 млрд. рублей).

Причиной роста межбанковского компонента пассивной базы банковского сектора, по-видимому, стали активные действия органов денежно-кредитного регулирования, направленные на поддержание ликвидности, которые они опосредованно осуществляли через наиболее крупные банки. Подспорьем для банковского сектора стали средства, выделенные государством госкорпорациям, прежде всего Банку развития (ВЭБ). По итогам 2007 года прирост кредитов, депозитов и иных средств, привлеченных от банков-резидентов, составил 305,5 млрд. руб. (или 84,3%) против 63,3 млрд. руб. (или 20,9%) годом ранее.

Несмотря на то, что банковская система начинает опираться на внутренние средства, накопленные в госфондах, их по-прежнему не хватает для более динамичного развития финансового сектора. Как следствие, многие российские кредитные ин

макроэкономика

ституты активизировали заимствования на международных рынках капитала. По итогам декабря прошлого года объем капиталов, привлеченных от банков-нерезиден

В ПАССИВАХ РАСТУТ СРЕДСТВА ПРЕДПРИЯТИЙ И БАНКОВ

Динамика структуры основных статей пассивов банковского сектора

|

Показатели |

01.01.2005 |

01.01.2006 |

01.01.2007 |

01.01.2008 |

|

Средства физических лиц |

28,4% |

28,9% |

27,6% |

26,1% |

|

Средства предприятий и организаций |

27,8% |

30,3% |

32,5% |

33,4% |

|

Кредиты, депозиты банков |

10,3% |

10,3% |

12,3% |

13,9% |

|

Выпущенные долговые обязательства банков |

9,0% |

7,7% |

7,2% |

5,8% |

|

Капитал |

13,3% |

12,7% |

12,1% |

13,2% |

|

Прочие |

11,2% |

10,1% |

8,3% |

7,6% |

Источник: Банк России

тов, оказался на уровне 140,5 млрд. руб. ($5,3 млрд.) или 7%. Это на 31 млрд. руб. больше, чем в ноябре, когда объем привлечения от нерезидентов составил 109,5 млрд. руб. По итогам 2007 года кредиты, депозиты и иные средства, полученные от иностранных банков, возросли на 773,1 млрд. руб. ($35,2 млрд.) или 56,5% против 74,1% в 2006 году.

Наиболее надежный, но и дорогой ис-

Основной вес в декабрьском «рекорде» прироста пассивов банковской системы сыграли не только средства физических лиц, а также межбанковские кредиты и де позиты, но и вклады юридических лиц. Прирост этих трех компонентов составил 893,9 млрд. руб. или 69,1% от совокупного притока средств в банковскую систему.

Депозиты юридических лиц в декабре 2007 года увеличились на 255,2 млрд. руб. или 11% против 51,3 млрд. руб. или 3,4% в декабре 2006 года. При этом валютная

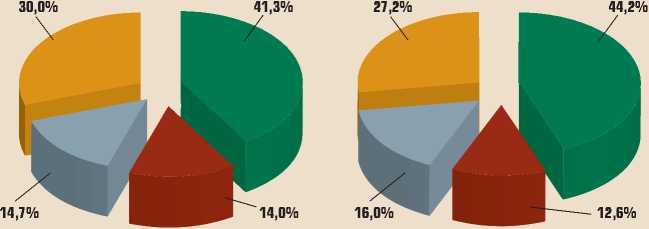

РОСТ КРЕДИТОВ ЮРЛИЦАМ ОПЕРЕЖАЕТ ДИНАМИКУ ДРУГИХ АКТИВОВ

Низкие процентные ставки по кредитам, ускорение темпов инфляции, а также ожидание возможного повышения требований при оформлении ссуд обусловили повышенный спрос на кредиты со стороны физических лиц составляющая данного показателя возросла в декабре на 93,4 млрд. руб., что стало самым высоким приростом за все 12 месяцев прошлого года.

По видимому, основным фактором увеличения валютных остатков на депозитах юридических лиц стали ускоряющиеся темпы инфляции в конце 2007 года. Хозяйствующие субъекты в данной ситуации перекладывали рублевые средства в валютные, чтобы снизить возможные риски потерь. Такую же мотивацию следует отметить и в отношении физических лиц, их валютные депозиты также больше всего возросли в этот период.

По итогам года депозиты юридических лиц увеличились на 67,5% (1 041,2 млрд. руб.), против 64,8% (607,1 млрд, руб.) в 2006 году.

Средства предприятий и организаций на точник ликвидности для банковской системы — средства физических лиц. В декабре 2007 года этот показатель увеличился в совокупных пассивах банковского сектора на 336,2 млрд. руб. (6,8%), а по итогам всего года — на 1 382 млрд. руб. (35,6 %). Следует отметить, что декабрьские темпы прироста по каждому году всегда являются аномально высокими. Как правило, рост средств на счетах банковской системы обусловлен не только повышением доходов граждан, выплатами государства по социальным обязательствам, но и сезонным фактором — временным накоплением средств на счетах для создания финансового резерва в преддверии новогодних праздников и каникул.

Структура активов банковского сектора (%)

2006 год

2007 год

кредиты предприятиям и организациям ценные бумаги, приобретенные банками кредиты физическим лицам прочие активы

Источник: Банк России

рубрикка

расчетных, текущих и прочих счетах возросли в декабре 2007 года на 252,5 млрд. руб. (8,3%), что объясняется тем, что в этот момент осуществляются окончательные расчеты между хозяйствующими субъектами. По итогам 2007 года прирост данного показателя составил 33,5%. Влияние остальных источников было незначительным и равномерно распределилось в оставшейся структуре пассивов.

Активные операции банков

Наиболее высокую динамику в активах бан ковского сектора продемонстрировали вложения в ценные бумаги. По итогам декабря данный показатель возрос на 313,9 млрд. руб. При этом вложения в рублевые долговые обязательства Российской Федерации увеличились на 95,5 млрд. руб. или на 22,7%, а вложения в облигации Банка России возросли на 81,8 млрд. рублей или в 5,3 раза.

Высокая волатильность на кредитно-де нежном рынке, создававшая напряжен ность и на других сегментах, а также продолжительные новогодние праздники сделали вложения банков в государственные ценные бумаги наиболее привлекательными. Активность банков на рынке рублевого госдолга объясняется также высокой доходностью вложений. Органы денежнокредитного регулирования пытались стерилизовать избыточную рублевую массу под конец года, предлагая рынку хорошую премию по своим инструментам.

По итогам года совокупные вложения банков в ценные бумаги возросли на 14%, в то время как в 2006 году прирост данного

Подспорьем для банковского сектора стали средства, выделенные государством госкорпорациям, прежде всего Банку развития (ВЭБ)

показателя составил 24%. Таким образом, декабрьский рост был обусловлен в основном объективно сложившимися макроэкономическими условиями и конъюнктурными факторами, имеющими краткосрочный характер.

Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям-резидентам, возросли по итогам декабря 2007 года на 2,1% или 172,1 млрд. руб., что является более чем скромным показателем по сравнению с другими месяцами (в ноябре, например, прирост составил 384,5 млрд. руб., в октябре — 269,1 млрд. руб. и в сентябре — 286,5 млрд. руб.). Такая динамика выглядит несколько необычной на фоне позитивных макроэкономических показателей в декабре 2007 года. Всего же по итогам года объем кредитов и прочих размещенных средств, предоставленных нефинансовым организациям, возросли на 50,6%, против 37,8% в 2006 году.

По итогам 2007 года кредиты юридическим лицам возросли на 54,2% (или на 3 242,1 млрд. руб.), против 38,6% (или 1 614,9 млрд. руб.) в 2006 году. Высокие объемы банковских займов обеспечили ускоренное развитие российской экономики в целом (8,1% рост ВВП).

Относительно низкие процентные ставки по займам в условиях ускорения темпов инфляции, а также ожидание населением возможного повышения требований при оформлении кредитов предопределили повышенный спрос на кредиты со стороны физических лиц. В результате объем кредитов, предоставленных физическим лицам, увеличился в абсолютном выражении на 102,7 млрд. руб., или на 3,8%. По итогам года займов для частных лиц стало больше на 57% (или на 1 176,9 млрд. руб.). Рост в 2006 году составил 75,1% (или 886 млрд. рублей). Ц

Российская финансовая система — на пороге реформирования

8 февраля на расширенном заседании Государственного совета Президент России Владимир Путин озвучил стратегию развития государства до 2020 года.

Игорь Поляченко, начальник отдела макроэкономического анализа и исследования рынка, Сбербанк России

В части, посвященной финансовому рынку, Президент подчеркнул «крайнюю важность развития финансовой инфраструктуры – до уровня, адекватного растущим потребностям экономики». Владимир Путин поставил задачу найти достаточные инструменты, чтобы обеспечить макроэкономи- ческую стабильность в условиях неустойчивости ситуации на мировых рынках. Еще одна цель – превратить Россию в один из мировых финансовых центров.

В этой связи стоит ожидать значительных изменений в денежнокредитной политике Банка России. Обеспечение стабильности наряду с адекватностью финансовой системы потребностям экономики означает необходимость быстрых действий, направленных на снижение зависимости банков от внешнего финансирования и на рост капитализации банковской системы соответственно.

Это особенно актуально сейчас, когда на фоне сжатия глобальной ликвидности и сохраняющейся напряженности на мировых рынках в России резко выросли риски недоинвестирования экономики. Следовательно, необходимо изменить механизм формирования денежного предложения на внутреннем рынке: опираться на внутренние источники, а не зависеть целиком от объема поступающей в страну валюты.

Одновременно могут быть пересмотрены подходы к использованию бюджетных средств. Вовлечение в банковский оборот части капиталов, накопленных в госфондах, размещение на внутреннем рынке средств, выделяемых госкорпорациям, способно существенно снизить зависимость российской экономики от внешних источников.

Результатом возможных изменений может стать снижение доли внешнего финансирования в общем объеме заемных у организаций нефинансово- го сектора экономики с нынешних 40%, а с учетом всех средств, привлеченных банками из-за рубежа с 69%, до уровня, обеспечивающего устойчивость финансовой системы к внешним шокам.

Помимо трансформации денежнокредитной политики стоит ожидать формирования нового видения будущих контуров российской банковской системы. Предыдущая Стратегия развития банковского сектора Российской Федерации была подготовлена в 2005 году на период до 2008 года и во многом потеряла свою актуальность.

Цели, поставленные Президентом, в том числе в части повышения производительности труда, в полной мере относятся и к финансовому сектору, главная часть которого – банковский сектор.

Достичь этих целей без новых реформ в банковской системе невозможно.