Выбор экономического механизма в системе управления долгосрочной эффективностью предприятия

Автор: Азимина Е.В., Сущева Н.В.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Методология и инструментарий управления

Статья в выпуске: 6 (96), 2015 года.

Бесплатный доступ

В статье представлен сравнительный анализ основных типов экономических механизмов распределения добавленной стоимости крупной компании. Обосновывается необходимость учитывать ограничения каждого типа экономического механизма при формировании системы управления долгосрочной эффективностью компании. Особое внимание уделено мерам, позволяющие сбалансировать недостатки каждого типа экономического механизма.

Экономический механизм, долгосрочная эффективность управления, планирование, рыночный механизм, управление крупной компанией

Короткий адрес: https://sciup.org/14875592

IDR: 14875592

Choice of the economic mechanism in the management system long-term efficiency of the company

The article presents a comparative analysis of the main types of the economic mechanism of distribution of value added of the big company. Authors justify the necessity to consider the limitations of each type of economic mechanism in the formation of the management system long-term efficiency of the company. Special attention is drawn to the measures that could balance the risks of each type of economic mechanism.

Текст научной статьи Выбор экономического механизма в системе управления долгосрочной эффективностью предприятия

⟡ ⟡ ⟡

Несмотря на многообразие научных подходов к определению понятия эффективности предприятия, очевидно, что их общей основой является сопоставление достигнутых результатов с усилиями, в виде текущих затрат и долгосрочных инвестиций, израсходованных на получение такого результата. То есть эффективность работы субъекта экономической деятельности реализуется через создание добавленной стоимости, добавленной по отношению к стоимости, затраченной этим субъектом в рамках его производственного процесса. Исходя из этой логики, понятно, что основой любой модели хозяйствования является экономический механизм, определяющий: как распределяется созданная добавленная стоимость [6, 8].

В целом основными направлениями такого распределения являются: плата собственникам предприятия за предоставленный капитал, как правило, в виде дивидендов, внутреннее распределение до-

ГРНТИ 06.77.01

Екатерина Валерьевна Азимина – кандидат экономических наук, доцент, Санкт-Петербургский государственный экономический университет.

Наталья Вячеславовна Сущева – кандидат экономических наук, доцент, Санкт-Петербургский государственный экономический университет.

Статья поступила в редакцию 30.09.2015 г.

Для ссылок: Азимина Е.В., Сущева Н.В. Выбор экономического механизма в системе управления долгосрочной эффективностью предприятия // Известия Санкт-Петербургского государственного экономического университета. 2015. № 6 (96). С. 69-73.

хода, оставшегося в распоряжении предприятия, на финансирование инвестиций для развития и поддержания способности создавать добавленную стоимость в будущем и выплаты персоналу предприятия в рамках системы материального стимулирования. При этом размер и порядок выплаты дивидендов находятся за рамками компетенций менеджмента предприятия и по отношению к системе управления долгосрочной эффективностью являются внешним ограничением. Основную роль в формировании такой системы играет выбор экономического механизма внутреннего распределения дохода после выплаты дивидендов.

Для решения задачи поддержания долгосрочной эффективности деятельности важно, чтобы такой механизм был гармонизирован с методами координации и кооперации на конкретном предприятии. На сегодняшний день теорией и практикой управления по сути предложены два основных способа координации деятельности отдельных элементов системы (структурных подразделений, сотрудников): прямое вмешательство в деятельность элемента, реализуемое через централизованное планирование деятельности всех элементов, и косвенное вмешательство посредством воздействия на цели элемента с помощью коммерческого расчета. В научной литературе часто первый метод координации связывают с существованием иерархии, так как его действенность обеспечивается на основе власти, а второй – с введением рыночных отношений внутрь предприятия [3, 4, 5, 7].

Практика управления ясно показала неэффективность абсолютных форм экономического механизма, то есть его построение только на основании одного из двух методов. Так, использование только планирования, как метода координации, не обеспечивает необходимых на современном этапе адаптивных свойств системы и должного уровня мотивации ее элементов. В свою очередь, полный отказ от планирования в пользу рыночных отношений ставит под угрозу само существование предприятия, так как стимулируемые таким механизмом центробежные силы не имеют противовеса. Таким образом задача выбора экономического механизма по сути сводится к поиску оптимального для данного предприятия баланса в использовании двух основных регуляторов деятельности: планирования и коммерческого расчета. Критерием оптимума при этом является достижение максимальной согласованности действий, свойственной централизованно планируемой системе, при сохранении высокой мотивации на максимизацию результата, заложенной в рыночном механизме взаимоотношений.

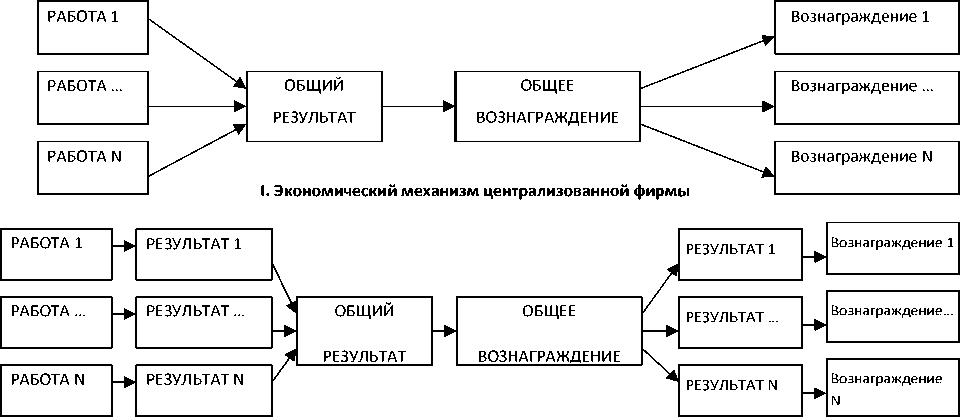

Как уже было отмечено выше, выбор экономического механизма, как элемента общей системы управления долгосрочной эффективностью, во многом зависит от индивидуальных характеристик самой хозяйственной системы, что предопределяет большое разнообразие вариантов решений этой задачи на практике. Однако анализ данного разнообразия показывает, что оно может быть сведено к следующим основным типам (рис. 1) [2]:

-

1) экономический механизм централизованной компании, главным элементом которого является планирование. При этом распределение добавленной стоимости, остающейся в распоряжении предприятия, осуществляется централизованно по заранее установленным нормативам (рис. 1, I). Главным достоинством этого типа является обеспечение интересов потребителя в рамках производственного планирования, высокая согласованность целей и действий отдельных подразделений. Основной недостаток данного экономического механизма заключается в отсутствии непосредственной связи конкретного усилия с вознаграждением. Общий результат является следствием многих разных усилий, объективных и субъективных факторов, вычленить долю каждого из них в общем успехе в данном механизме, как правило, невозможно. В отличие от результата, затраты на каждое усилие определяются просто, что обусловило популярность применения в качестве базы для расчета нормативов распределения вознаграждения показателей, характеризующих затраты подразделений, такие как фонд оплаты труда, общий бюджет расходов подразделений. Это очевидным образом противоречит задаче повышения эффективности, так как по сути реализует принцип, по которому чем больше расходы, тем больше доля, на которую претендует подразделение в общем доходе;

-

2) компаниях с вторым типом экономического механизма общая созданная добавленная стоимость может быть объективным образом разделена на вклад каждого подразделения. Превалирующим регулятором является коммерческий расчет с централизованным планированием незначительного числа основных экономических показателей работы предприятия в целом и его подразделений. Подразделения не имеют финансовой самостоятельности, учет и распределение доходов предприятия ведутся централизовано, однако доход каждого подразделения напрямую связан с результатами деятельности (рис. 1, II);

-

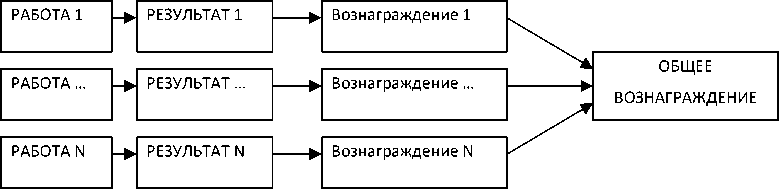

3) экономический механизм классической холдинг-компании или финансово-промышленной группы, характеризуется высокой оперативной самостоятельностью подразделений, которые сами осуществляют планирование, учет и распределение дохода. Роль центрального планирования сводится к участию в разработке и утверждении стратегии развития каждого подразделения, контролю соответствия оперативных планов утвержденной стратегии и предоставлению различного набора централизованных услуг каждому из подразделений (управление финансами, закупки, администрирование и бухгалтерский учет, управление информационными технологиями). Подразделения обязаны финансировать централизованные функции на паритетных началах (рис. 1, III).

II. Экономический механизм в условиях внутрифирменного коммерческого расчета

III. Экономический механизм холдинга

Рис. 1. Основные типы экономических механизмов хозяйственных систем

Результаты сравнительного анализа основных типов экономического механизма распределения добавленной стоимости приведены в таблице. Как видно из таблицы, ни один из трех типов не обеспечивает абсолютное соответствие обоим критериям оптимальности, имея свои достоинства и недостатки. На практике это означает, что менеджменту предприятия при выборе экономического механизма (ЭМ) для встраивания его в общую систему управления долгосрочной эффективностью бизнеса необходимо учитывать риски, связанные с его использованием и предпринимать дополнительные меры, балансирующие недостатки выбранного типа.

Поясним это на примере ЭМ типа I, так как из анализа сфер использования видно, что наиболее распространенным типом на сегодняшний момент по-прежнему является этот тип, поскольку даже в случае холдинговой структуры и использования для регулирования взаимоотношений между дочерней и материнской компанией ЭМ типа III, внутри самой дочерней компании распределение добавленной стоимости будет осуществляться на основании ЭМ типа I. Аналогично в крупной розничной сети, организованной по географическому принципу, несмотря на то, что распределение дохода между отдельными предприятиями, расположенными в разных городах, будет производиться на основании ЭМ типа II, в рамках каждого из этих предприятий будет использоваться ЭМ типа I.

Таблица

Сравнительный анализ основных типов экономического механизма

|

Тип |

Критерии оценки |

Сфера применения |

Риски |

Меры повышения эффективности |

|

|

Степень координации |

Мотивация на результат |

||||

|

I |

+ |

– |

Предприятия, организованные по технологическому принципу с крупносерийным и массовым типом производства |

Низкая производительность труда, потери выручки в результате низких адаптивных свойств |

Внедрение развитых систем стимулирования |

|

II |

— |

+ |

Предприятия, организованные по предметному и географическом принципу |

Потери из-за низкой кооперации и превалирования частных целей над общими |

Коммуникация между подразделениями, корпоративная культура, ротация кадров |

|

III |

–– |

++ |

Холдинги, финансово-промышленные группы |

Потеря контроля над бизнесом |

Система внутреннего контроля и аудита |

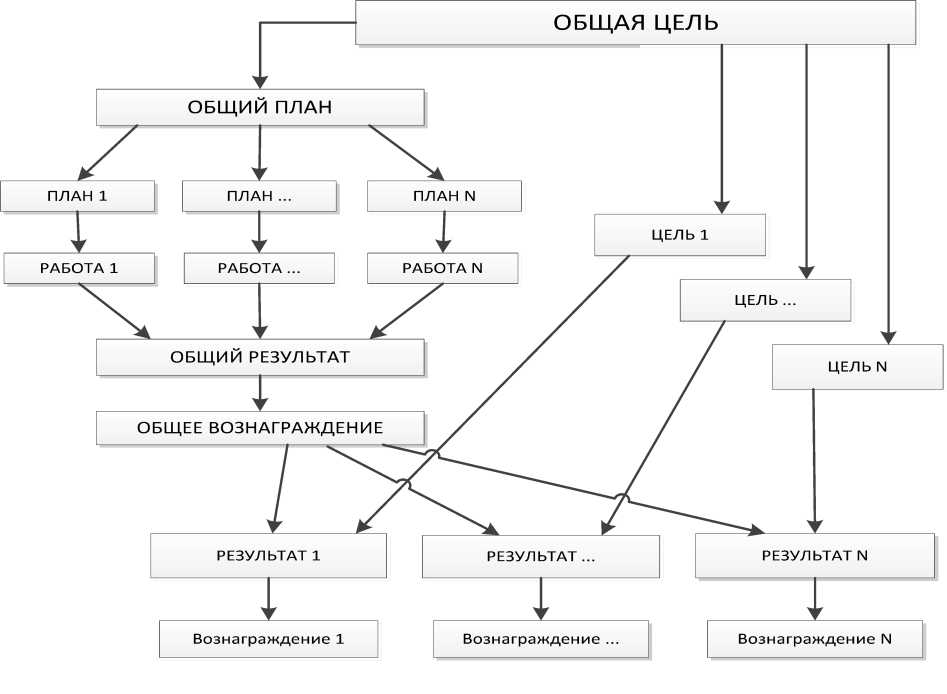

Рис. 2. Схема сбалансированного экономического механизма

Основной недостаток данного экономического механизма заключается в отсутствии непосредственной связи результатов конкретного усилия с вознаграждением и, связанная с этим низкая мотивация увеличения усилий для преумножения результата. Как правило, в условиях применения данного

ЭМ, действительно объективно разделить общую сумму дохода, остающуюся в распоряжении предприятия, на вклады отдельных подразделений и/или сотрудников не представляется возможным. В такой ситуации для снижения рисков, указанных для данного механизма в таблице, следует разработать программу стимулирования, в основе которой – система ключевых показателей деятельности, логически связанная с «деревом целей» предприятия [1]. При этом размер вознаграждения подразде-ления/сотрудника будет зависеть от степени выполнения целей данного конкретного элемента системы, и, следовательно, опосредованно от его вклада в общий результат. Схема сбалансированного экономического механизма представлена на рис. 2.

Применение комплексного подхода к выбору экономического механизма позволит сделать его одним из элементов системы управления долгосрочной эффективностью бизнеса, полноценным инструментом в руках современного менеджера.

Список литературы Выбор экономического механизма в системе управления долгосрочной эффективностью предприятия

- Азимина Е.В. Целеполагание в системе управления ОАО «Пивоваренная компания «Балтика»//Вестник ИНЖЭКОНа. 2011. № 3 (46).

- Азимина Е.В., Андреев В.Н. Организация управления хозяйственными системами. СПб.: Нестор-История, 2011. 212 с.

- ГарольдДж. Ливитт. Сверху вниз. СПб.: Стокгольмская школа экономики в Санкт-Петербурге, 2005.

- КоузР. Фирма, рынок и право. М.: Дело, 1993. 192 с.

- Нонака И. Компания -создатель знания//Управление знаниями. СПб.: Изд-во «Высшая школа менеджмента, 2010.

- Сыроежин И.М. Системный анализ процессов формирования экономических и организационных структур. Ленинград, 1982. 379 с.

- Уильямсон О.И. Экономические институты капитализма: Фирмы, рынки, «отношенческая» конкуренция. СПб.: Лениздат, 1996. 702 с.

- Храброва И.А. Корпоративное управление: вопросы интеграции. Аффилированные лица, организационное проектирование, интеграционная динамика. М.: Альпина, 2000. 198 с.