Выбор критериев эффективности коммерческих спутников связи

Автор: Косенко Виктор Евгеньевич, Попов Василий Владимирович, Матроницкий Дмитрий Анатольевич, Чеботарев Виктор Евдокимович, Внуков Алексей Анатольевич

Журнал: Космические аппараты и технологии.

Рубрика: Космонавтика

Статья в выпуске: 3-4 (5-6), 2013 года.

Бесплатный доступ

Представлены модели расчета экономической эффективности спутников связи для двух схем финансирования: за счет собственных средств или за счет внешнего банковского кредитования. Для каждой схемы финансирования сформированы показатели экономической эффективности: срок окупаемости базовых затрат и индекс доходности проекта. Разработаны математические модели расчета показателей экономической эффективности для двух схем финансирования, предложен критерий по ограничению диапазона существования показателей экономической эффективности – доходность от проекта не ниже доходности от банковского вклада. По результатам оценочных расчетов выработаны рекомендации по ограничению срока окупаемости базовых затрат менее одной трети срока активного существования.

Спутник связи, индекс доходности, срок окупаемости, экономическая эффективность

Короткий адрес: https://sciup.org/14117303

IDR: 14117303 | УДК: 629.783:338.94

Selection of effectiveness criteria of commercial communication satellites

The cost efficiency calculation models for communication satellites were developed considering two financing schemes: at the cost of own funds, and with the use of bank crediting. The cost efficiency indices: basic costs payback period and profitability index were developed for both schemes. Respective calculation methods for cost efficiency indices were developed for both financing schemes. There was proposed the constraint criterion for the cost efficiency factor existence range: the project profitability shall be no less than bank deposit profitability. Using assessed results there were developed guidelines for the payback period restriction: less than one third of the satellite lifetime.

Текст научной статьи Выбор критериев эффективности коммерческих спутников связи

1 Экономическая модель создания и эксплуатации спутника связи

Жизненный цикл спутника связи (далее: космический аппарат – КА) характеризуется

длительностью ( t Ж = t П + t ГС ) и наличием следующих укрупненных этапов [1]:

-

- проведение опытно-конструкторских работ (ОКР) (длительность этапа t П );

-

- эксплуатация в пределах гарантированного срока (длительность этапа t ГС );

-

- вывод из эксплуатации.

Этап ОКР охватывает период времени от принятия решения о начале работ (выпуск ТТЗ, заключение контракта) до завершения ввода КА в целевое использование, после выведения КА на орбиту в рабочую точку с предъявлением его заказчику по результатам положительных предварительных проверок.

Затраты на создание спутника (далее – проект) можно представить в виде суммы двух составляющих: базовые затраты на проведение ОКР С ОКР.б и суммарные затраты на эксплуатацию КА в течение гарантированного срока (суммарные эксплуатационные расходы) С с.э.р .

Затраты на проведение опытно-конструкторских работ, в свою очередь, формируются как сумма затрат на разработку С О КРр , изготовление С ОКР.и и запуск спутника С ОКР.з на рабочую орбиту:

С ОКР.б С ОКР.р + С ОКР.и + С ОКР.з . (1)

Текущие расходы на эксплуатацию спутника С т.э.р представим в первом приближении в виде линейной функции от длительности эксплуатации t Э :

С т.э.р = С у.р • t Э , t Э - t ГС , (2) где С у.р - удельные расходы (принимаются постоянными).

Текущий доход от эксплуатации спутника С т.э.д (текущий эксплуатационный доход) также представим в виде линейной функции от длительности эксплуатации:

С тэ.д С у.д • t Э , t Э - t ГС , (3)

где С - удельные доходы (принимаются постоянными).

Общая модель получения текущего чистого дохода от проекта создания спутника связи, по аналогии с инвестиционным проектом [2; 3], определяется уравнением

С т . ч . д = С т .э. д - С ОКР.б - С т.э.р

( С у.д С у-р )^ t Э С ОКР.б , t Э - t ГС - (4)

Приведенная функциональная зависимость текущего чистого дохода от времени содержит, в неявном виде, зависимость базовых затрат на создание спутника С ОКР.б от времени с наличием разрыва между первоначальными расходами и последующими доходами (функция знакопеременная).

Суммарный чистый доход от эксплуатации спутника Ссчд в течение всего срока экс плуатации (tЭ = tГС) согласно формуле (4) составит

С с.ч.д = ( С у.д – С у.р )· t ГС – С ОКР.б . (5)

Дальнейшая детализация экономической модели реализации проекта связана с типом источника первоначального финансирования проекта.

Рассмотрим следующие две принципиально отличающие схемы финансирования [2; 3]:

схема 1: за счет собственных средств (самофинансирование);

схема 2: внешнее кредитование.

Расчет экономической эффективности проекта при самофинансировании

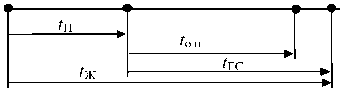

Временная диаграмма процесса реализации проекта при самофинансировании приведена на рис. 1.

0 t п t ж

Рис. 1

t

Общая модель получения текущего чистого дохода от проекта определяется уравнением (4), из которого можно определить срок окупаемости базовых затрат на проведение ОКР, полагая С т.ч.д = 0.

Суммарный чистый доход от эксплуата- ции спутника Сс.ч.д в течение всего срока эксплуатации (tЭ = tГС) согласно формуле (5) и с учетом равенства (6) составит

С = (С -С -С = С ^с.чд \^у.д у.р^ ГС ОКР.б ОКР.б

Удельным показателем экономической эффективности создаваемого проекта является индекс доходности проекта [2], определяемый из формулы (7):

ГУ _ С.Ч.Д _ "тс 1 /оч . (8)

‘-'ОКР.б fo.6

Согласно уравнению (8) увеличение индекса доходности проекта К и.д требует уменьшения срока окупаемости t о.б , значение которого при проектировании имеет обратную тенденцию.

g g ИССЛЕДОВАНИЯ

HAVKO------------

Ж ГРАДА

И л

Для разреш тиворечия введем критерий нормирования нижней границы значения Ки ть индекса доходности пр ствующим индексом дохо банк Ки.д.б вклада на сумму базовых затрат по ОКР за период полного оекта КА, который соста

К и.д.б = ( С , (9)

где К Б – ставка

26 Из совме ния уравнений (8)

и (9) получим верхнюю границу срока окупаемости базовы которую примем за срок окупаемо tо.п:

= А" 11Д — ^И.Д.б

оп 1-ь(1 +^У11^

В общем случае на показатели эффективности реального проекта накладываются ограничения следующего вида: К ид > К идб , t о.б ≤ t о.п ≤

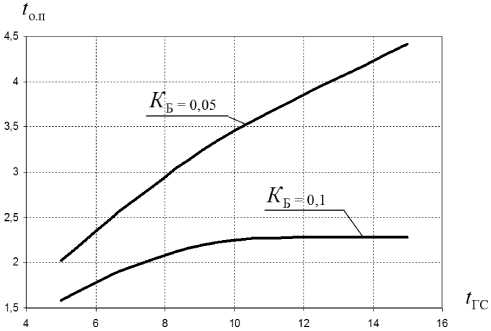

Зависимость срока окупаемости проекта t оп , удовлетворяющего условию (10), от га-рантиров ка t ГС приведена на рис. 2. Анализ графиков рис. 2 показывает, что увеличение tTC сопровождается увеличением t о п , что обле изацию проекта, так как С ОКР.б ≤ у.р ). Однако при больших значения ойство не соблюдается, то есть уве не дает экономического выигрыш

Рис. 2

Расчет экономической эффективности проекта при его внешнем кредитовании

Временная диаграмма процесса реализации проекта при внешнем кредитовании приведена на рис. 3.

№ 3-4 (6) июль-декабрь 2013

Рис. 3

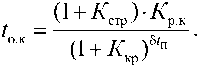

Для этой модели стоимость ОКР за счет кредитования и страхования рисков возрастает и в случае одноразового кредита определяется выражением

С ОКР.к = С ОКР.б (1 + К стр )(1 + К кр ) t К , (11) где К с тр - страховой тариф; К кр - ставка кредитования; t К - максимальный срок кредитования, t К ≤ t Ж .

На интервале разработки проекта t „ ежегодные затраты неравномерны, поэтому кредитование может быть дискретным с разными начальными сроками, чтобы снизить общие з атраты на проект.

t П - 1

- к - t К - - , С ОКР, = у д С, i = 0, 1,.... t П - 1, (12)

i0 , t П-1

С ОКР., =(1+ К _) § д С О+ К кр ) - К =

= СОКР.к = (1 + КстрХ1 + Ккр) tК* Кр.к, к =-У1 А Ci -

Кр.к ^J Г1 (1 К кр) • i=0 СОКР.б

Значения коэффициента распределения кредита К рк в зависимости от различных вариантов его дробления для случая t П = 3 представлены в табл. 1.

Таблица 1

Значения коэффициента распределения кредита К р.к

|

№ |

0 |

1 |

2 |

К t П |

|

|

1 |

А С с С ОКР.б |

1 |

0 |

0 |

1,0 |

|

2 |

Д C С ОКР.б |

0,3 |

0,4 |

0,4 |

0,953 |

|

3 |

Д C с С ОКР.б |

0,1 |

0,5 |

0,4 |

0,939 |

|

4 |

JC^ С ОКР.б |

0,1 |

0,6 |

0,3 |

0,943 |

Анализ данных табл. 1 подтверждает целесообразность использования распределенного кредита.

Общая модель получения текущего чистого дохода от проекта для случая внешнего кредитования определяется уравнением (4) путем замены выражения затрат на ОКР по формуле (12):

С т.ч.д.к = ( С у.д — С у.р )^ t Э — С ОКЕб^ + К стр ) Х

X К pjt -(1 + К кр ) t К , 0< t Э < t ГС . (13)

Длительность срока кредитования и соответственно срока возврата кредита t о к определим из уравнения (13), полагая С т.ч.д.к = 0, t К = t п + t ок и исполь зуя равенство (6):

t о.к = t о.б (1 + К стр ) К р.к X

X (1 + К К р ) t п + t ок , t о.к < t ГС . (14)

Суммарный чистый доход от проекта формируется после погашения кредита на интервале, равном 5 1 п = t ГС - 1 ок , и рассчитывается с использованием формул (5) и (6):

^„Е = (С3-Ср1-6Гг=С0„,А. (15)

'о.б

Индекс доходности проекта при внешнем кредитовании определим как отношение суммарного чистого дохода от проекта (см. формулу 15) к базовым затратам на проведение ОКР:

Ап.д.к - р , (и)

^окр.б Э.б

Используя тот же критерий нормирования нижней границы значения К идк : сопоставимость индекса доходности проекта К и.д.к с соответствующим индексом доходности от вложения в банк К и.д.б (см. формулу 9), получим верхнюю границу срока окупаемости базовых затрат t о б , которую примем за срок окупаемости проекта t о.п.к при внешнем кредитовании:

К = К

^П Л О л к ,

(1+ а; )г^ - = ^ = ^lzZ^ . (17)

А.п.к А.п.к

Решая совместно уравнения (14) и (17) путем подстановки t опк = t об и в предположении, что К Б = К кр , получим уравнение нелинейного вида относительно t о.к :

Уравнение (18) может быть решено графически, путем построения зависимости t о.к и t ГС = t ок + ^ t п от 5 t п , а затем и t опк от 5 t п по формуле (17).

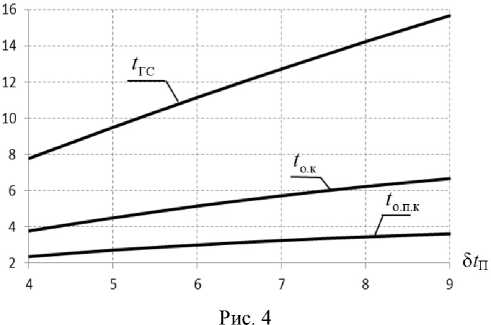

Эти графики для случая t п = 3 года, К кр = 0,05, К стр = 0,15, К р.к = 1,0 приведены на рис. 4.

При малых значениях К кр степенную функцию можно представить в виде полинома первой степени (1 + К кр ) δ t П ≈ 1 + К кр · δ t П , что позволит привести уравнение (18) к квадратичному виду относительно t о.к (при замене 5 t п = t гс - t о.к ).

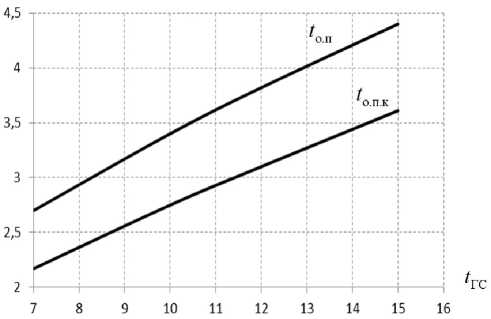

Расчетные значения t ок и t опк как функция от t ГС , для случая t П = 3 года, К кр = 0,05, К стр = 0,15, К р.к = 1,0 приведены на рис. 5.

Рис. 5

ИССЛЕДОВАНИЯ

Список литературы Выбор критериев эффективности коммерческих спутников связи

- Чеботарев В.Е., Косенко В.Е. Основы проектирования космических аппаратов информационного обеспечения: учеб. пособие / Сиб. гос. аэрокосм. ун-т. Красноярск, 2011. 488 с. [24] с.

- Титов В.И. Экономика предприятия: учебник. М.: Эксмо, 2008. 416 с.

- Лукашин Ю.П. Финансовая математика: учеб.-метод. комплекс. М.: Изд. центр ЕАОИ, 2008. 200 с.