Выбор наиболее эффективной модели управления предприятием энергетической отрасли: централизованная, децентрализованная, смешанная

Автор: Морина Е.Ю., Аунапу Т.Ф.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 5 (23), 2011 года.

Бесплатный доступ

В статье рассматриваются проблемы управления предприятиями энергетической отрасли. Рыночные преобразования в мировой и отечественной электроэнергетике меняют не только географию деятельности электроэнергетических компаний, их организационные структуры, но и методы и механизмы управления их деловой активностью. Автором разработана концепция выбора наиболее эффективной модели управления на предприятиях энергетики, которая соединяет теорию и практику в исследуемой области и непосредственно базируется на всем спектре планирования деятельности предприятия.

Структура управления, централизованная система управления, децентрализованная система управления, смешанная структура управления, элементы структуры управления, норма управляемости

Короткий адрес: https://sciup.org/142178654

IDR: 142178654

Текст научной статьи Выбор наиболее эффективной модели управления предприятием энергетической отрасли: централизованная, децентрализованная, смешанная

Каждое предприятие представляет собой достаточно сложную технико-экономическую и социальную систему, отражающую ее индивидуальность и специфику Описать эту систему можно, если определить характер взаимодействия на каждом из ее уровней: «предприятие - внешняя среда», «подразделение - подразделение», «группа - группа», «индивид - предприятие».

Способы взаимодействия сторон характеризуют рассматриваемую систему определенным образом и позволяют судить, насколько эффективно она справляется со своей главной задачей. Немаловажное место в этом занимает структура предприятия, посредством которой это взаимодействие осуществляется [1].

Многообразие элементов организационных структур и их информационные взаимосвязи характеризуют систему управления предприятием и оказывают влияние на эффективность его функционирования. Различия в силе воздействия этих элементов усложняют задачу определения степ ени их влияния на обобщающий критерий работы предприятия, что затрудняет оптимизацию элементов организационных структур [2].

При построении той или иной структуры управления предприятием остро встает вопрос о том, как разделить деятельность сотрудников предприятия по горизонтали, т.е. определить, какие задачи должна решать каждая структурная единица. Другой важный момент построения предприятия - деление работ по вертикали. Решать, в каком элементе иерархической структуры должны приниматься важнейшие решения, - дело высшего руководства предприятия. Это определяет форму организационной структуры и эффективность управленческих решений.

Очень важным является рассмотрение вопроса об относительном объеме полномочий, делегируемых различным элементам организа ционной структуры. При этом необходимо провести анализ существующей организационной структуры управления на предприятии. На основании полученных данных необходимо внести изменения в существующую структуру, введя дополнительные звенья в управлении. В этом случае руководитель сможет делегировать подчиненному, по крайней мере, такой объем полномочий, который необходим последнему для решения поставленных ему задач.

Понять, насколько данное предприятие централизованно, можно на основании следующих характеристик: количество решений, принимаемых на нижестоящих уровнях управления, важность решений, принимаемых на нижестоящих уровнях, последствия решений, принимаемых на нижестоящих уровнях, количество контроля за работой подчиненных [3].

В децентрализованных предприятиях высшее руководство оставляет за собой право выносить решения по таким вопросам, как определение общих целей и задач предприятия, стратегическое планирование, формулирование политики предприятия в различных областях, коллективные договоры с профсоюзами, разработка финансовой и бухгалтерской системы предприятия. Руководство высшего звена должно оставлять за собой контроль за расходами и стратегическими планами своих важнейших отделений. Предприятие «Джене-рал Дайнемикс» понесло огромные убытки из-за того, что при проведении серьезной децентрализации структуры управления в ведении высшего руководства не были оставлены полномочия по решению этих вопросов. Одна из причин того, что «Бэнк оф Америка» потерял в 1986 г. почти 1 млрд долл., заключалась в чрезмерной децентрализации решений по вопросам о предоставлении займов [4].

У децентрализованных структур сегодня много сторонников. Частично это объясняется тем, что в них заложена мысль о том, что людям изначально присуща способность успешно справляться с поставленными задачами, а частично - многочисленными подтверждениями эффективности таких структур. П. Друкер сделал вывод о том, что «основное правило для любого предприятия состоит в том, чтобы вовлекать наименьшее число уровней управления и создавать кратчайшую цепь команд» [5].

Все возможные варианты централизации и децентрализации, конечно, перечислить нельзя, их слишком много. Можно выделить три ступени в управлении, которые наиболее ярко характеризуют структуру того или иного предприятия: полная централизация, максимально возможная децентрализация и некий промежуточный вариант - частичная централизация.

Уязвимость этого централизованного подхода состоит том, что люди на нижних уровнях не имеют стимулов совершенствоваться в нюансах своей профессии, когда видят громадные неиспользованные резервы, находящиеся в руках центрального управления. Это порождает ощущение безысходности и бессмысленности своего труда. В результате этого для предприятий с централизованной системой управления характерен высокий уровень текучести квалифицированных кадров. Специалисты высокого уровня находят работодателя, который оценит их потенциал и даст возможность реализовывать свои способности (с возможностью принятия решений в рамках своего уровня управления), в результате чего на предприятии остаются неопытные и малоинициативные сотрудники. А это не дает полноценно развиваться предприятию.

Полная централизация - это вынужденная мера, если нет никакой надежды на силу, самостоятельность и «сообразительность» менеджеров низшего звена. Тогда «материнская компания» берет все на себя, все строго прописывает. А вниз спускается план - пусть боятся.

Поскольку в централизованной системе принятое на высоком уровне решение является обязательным для всех нижестоящих подсистем, система может мобилизовать все свои ресурсы на решение сложных задач, требующих мощной реакции, например, на отражение агрессии или решение в кратчайшие сроки таких за дач, которые требуют напряжения и согласованной работы гигантского количества подсистем.

Но если число уровней велико, то, во-первых, путь, проходимый информацией по направлению к центру, занимает продолжительное время, а во-вторых, на каждом уровне подсистемами вносится свой «шум», и информация, хотя бы и в малой части, искажается. Поэтому дошедшая до центрального управляющего звена информация может не соответствовать действительному положению дел, и, соответственно, центр может принять решения, неадекватные ситуации и способные нанести вред всей системе.

В децентрализованной системе задействованы высокие адаптационные способности (структурная гибкость), нет ярко выраженного «самого важного» звена (подсистемы) и главных связей - а именно нет четкого распределения зоны ответственности за принимаемые решения и результат деятельности предприятия. Другими словами, отсутствует «непререкаемый авторитет» или ключевой элемент. Поэтому решение о том, как изменить свои связи, каждая подсистема принимает самостоятельно. Отсюда система в целом относительно легко может изменить свою структуру в зависимости от ситуации и своих собственных критериев правильности поведения. Обеспечена относительно высокая надежность функционирования. Раз в сети нет главной подсистемы, то и неполадки в каких-либо подсистемах не могут привести к распаду системы. Система в определенной степени избыточна - почти всегда найдется какая-то подсистема, которая заменит выбывшую.

К сожалению, централизованная система управления, несмотря на множество преимуществ, способна эффективно функционировать лишь в условиях четко запланированного и неизменного сценария. Отклонения должны быть минимальны. Практика показывает (пример -существующие системы на многих предприятиях энергетики), что из-за своей громоздкости и, как правило, однократного действия (1 раз в год) бизнес-процессов данная система управления не имеет возможности исправлять ошибки и отклонения, допущенные при планировании. Значит, часть ресурсов либо будет не освоена, либо использована неэффективно.

Специфика структуры системы управления предприятий энергетического комплекса, которые являются субъектами естественных мо- нополий, заключается в сущности и экономическом содержании энергетического комплекса.

Структура управления предприятий энергетики неоднократно переживала изменения. В настоящее время большая их часть передана в «частные руки». В результате реформирования энергосистемы России предприятия энергетики, которые непосредственно производят и транспортируют тепловую и электрическую энергию, являются самым низшим звеном в структуре управления новых собственников и практически полностью лишены права принятия решения, т.е. самое важное звено лишено права голоса. Материнские компании не дают своим дочерним обществам проявить себя в полной мере и тем более не позволяют диктовать «правила игры».

Рассмотрим на примере Барнаульского филиала ОАО «Кузбассэнерго» возможность частичного делегирования полномочий низшему звену Структура управления Алтайской генерации по состоянию на 1 января 2011 г. отражена на рисунке.

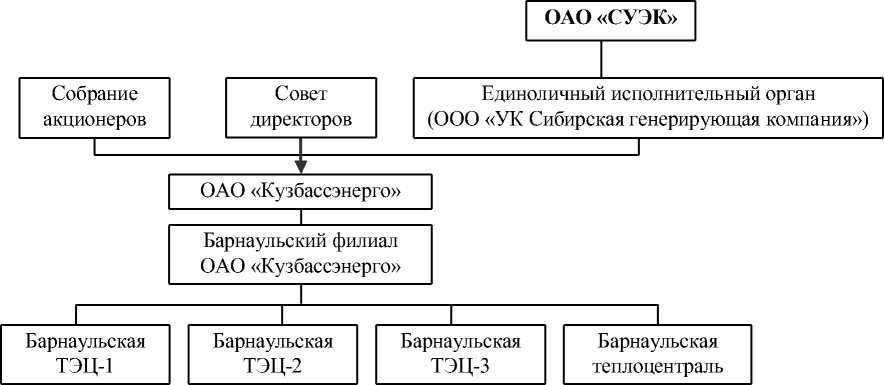

Структура управления Алтайской генерации

В настоящий момент на предприятиях ОАО «Сибирская угольная энергетическая компания» (далее - ОАО «СУЭК» - собственник ОАО «Кузбассэнерго») существует жестко регламентированный порядок расходования средств компании. Столь четкий механизм призван обеспечивать пресечение злоупотребления и нецелевого использования средств предприятия, повышать эффективность такого расходования.

Все решения, связанные с жизнедеятельностью Алтайской генерации, принимаются вышестоящими органами - ОАО «СУЭК» и ООО «УК СГК». В свою очередь, ответственность за безаварийную работу ТЭЦ (далее -станции) возложена на руководителя станции. Получается, что руководителю станции приходится решать поставленные перед ним задачи, не имея ни средств, ни полномочий. Это обстоятельство снижает эффективность работы, а риск возникновения аварийной ситуации возрастает.

Количество и сложность решений, которые должны принимать руководители центрально го органа управления, превышает их возможности . Невозможно охватить необъятное. Делегирование части полномочий нижестоящим иерархическим уровням управления приведет к дальнейшему росту и развитию предприятия, а также эффективности решений, принимаемых по ключевым вопросам: увеличится скорость принятия решений, информация, направляемая центральному органу управления, не будет искажаться, что позволит принять такие решения, которые дадут положительный результат в деятельности предприятия. Таким образом, предлагаем придерживаться частично централизованной структуры управления, при которой за высшим руководством остается решение вопросов долгосрочного планирова-ния, распределения ресурсов предприятия по отделениям, координации и оценки деятельности отделений. Руководителям же станций необходимо делегировать право принимать решения в областях, непосредственно связанных с продукцией и услугами, за которые они отвечают.

В качестве примера рассмотрим, к чему приводит полное лишение руководителей низшего звена права принятия решений и отсутствие финансовых средств при организации и проведении ремонтной программы (имеется только жесткий финансовый план, не подлежащий корректировке).

Формирование плана на проведение работ по техническому обслуживанию и ремонту оборудования на 2011 г. начинается в мае-июне 2010 г. В этот период работы 2010 г. еще только начинают выполняться, и точно сказать о том, какие работы и в каком объеме по факту будут выполнены к концу года, с точностью сложно (могут быть сорваны сроки поставки материалов и оборудования, а вывод оборудования в текущий ремонт должен быть в запланированный период, простои могут привести к потерям за неоплату мощности). Практика показывает, что при формировании плана в этот период возникает ошибка 10% от объема запланированных затрат на проведение ремонтов. А если в это время формировать план на основании предшествующего года, то ошибка составит 15-20%. Причиной этих ошибок служит то, что полный объем необходимых работ любого агрегата (механизма) возможно определить только при дефектации после разборки оборудования. Это неотъемлемое условие ремонта оборудования по состоянию, которое является менее затратным (примерно 20%) по сравнению с плановопредупредительным ремонтом, когда его проводят не на основании информации о фактическом состоянии, а на основании статистики.

Кроме этого, следует отметить то, что формирование плана на следующий год происходит однократно и в последующем корректировке не подлежит (т.е. если был запланирован ремонт котла №1 на сумму 100 тыс. руб., то заменить проведение этих работ на ремонт котла №2 на сумму 100 тыс. руб. невозможно). Получается, что руководители станций опять же лишены полномочий изменения объемов по факту в течение года в рамках выделенных объемов финансирования, исходя из разумности и необходимости.

Для принятия решений центральным органом управления выделено времени намного больше, чем на ремонт оборудования согласно утвержденному графику (слишком много этапов проходит информация до момента принятия решения). А отсутствие возможности замены выполнения одних работ на другие приводит к огромным финансовым потерям компании (неоплата мощности, недоотпуск продукции и т.п.).

Получается, что существующая (централизованная) система управления - система однократного действия - 1 раз на год . Сложившаяся ситуация характерна не только для ремонтной программы. Эти же сложности возникают и при освоении инвестиционной программы, а также при решении прочих вопросов (даже чтобы ку-пить ручку, а не карандаш по той же цене, необ-ходимо пройти процедуры, которые занимают от 2 до 5 месяцев).

В результате с таким подходом к ремонтной программе не происходит максимального улучшения состояния оборудования, что позволяют выделенные ресурсы. А значит, увеличивается риск потерь на надежности работы станции (аварийный вывод оборудования в ремонт, простой оборудования - приведут к недовыпуску продукции, к потерям за неоплату мощности). На этом примере мы видим, насколько же нелепа ситуация: компания доверяет спрогнозировать необходимые объемы работ на год работникам на местах (станции), выделяет на это средства, но не доверяет самостоятельно корректировать и перераспределять эти средства по факту.

В качестве примера рассмотрим вопрос организационной эффективности процедуры проведения закупок оборудования, материалов, услуг, необходимых для проведения ремонтной компании, и, как следствие, расходования средств компании, определим, какие проблемы существуют в этой системе и может ли она работать более эффективно.

В случае принятия решения о частичной передаче функций проведения закупок на станцию затраты составят 453,6 тыс. руб. Затратная часть состоит в добавлении 1,5 ставки работников, выполняющих функцию снабжения с уровнем заработной платы 25,2 тыс. руб./мес.

Чуть выше была обоснована допустимая ошибка при формировании ремонтной программы, на основании информации предшествующего года в размере около 15%. Опираясь на опыт и практику, можно заявить, что 2/3 части этой ошибки будут перекрыты за счет частичной унификации оборудования и приобретения однотипных запасных частей и материалов (приобретение аналогов запасных частей и материалов, указанных в спецификациях, при этом качество не уступает оригиналам, а цена может быть на порядок ниже). Оставшиеся 5% потребуют внеплановую поставку Если своевременно организовать необходимую поставку и выполнить фактически необходимый ремонт взамен запланированного, значит сэкономить 5% стоимости запасных частей и материалов или 2,85% от суммы ремонтного фонда. Следовательно, будет сэкономлена и стоимость трудозатрат при выполнении этих работ в размере около 2,14% от суммы ремонтного фонда. Суммарная экономия составит 4,99% от ремонтного фонда (13,265 млн руб.). (Пропорции взяты из фактических затрат Барнаульской ТЭЦ-3 в 2009 г. Доля затрат на ремонты составила 11,64% от общих затрат станции (265,823 млн руб.), в том числе затраты на приобретение оборудования и материалов составляют 6,64% (151,575 млн руб.), и стоимость трудозатрат составляет 5% (114,248 млн руб.).

Сокращение этапов принятия решений при обеспечении проведения ремонтов приведет к экономии рабочего времени руководителей станций (сейчас расходуется до 70% на организацию и проведение ремонтов). Ресурс времени будет направлен на решение эксплуатационных вопросов, где затраты составляют около 89% от всей себестоимости тепловой и электрической энергии. Сегодня расход рабочего времени на эксплуатацию идет по остаточному принципу, так как ремонт - важнейший фактор выживания (все силы и время руководителей станции направлены на выполнение ремонтной программы, решению эксплуатационных вопросов не уделяется должного внимания).

Уделение большего внимания эксплуатации обязательно даст свои плоды. Настройка режимов оборудования - процедура, не имеющая предела совершенствования. Режимы всего оборудования имеют свои поля допусков. При работе в этих рамках (полях допуска) нарушений нет. Но для каждого случая существуют оптимальные параметры, которые в совокупности с оптимальными параметрами других единиц оборудования обеспечивают максимальный эффект. Подняв производственную дисциплину на более высокий уровень, режим работы станции сможем частично приблизить к идеалу. Это приведет к улучшению технико-экономических показателей. Так, при снижении топливной составляющей на 1 % будет экономия в размере 0,66% от общих затрат станции (15,07 млн руб./год).

При покупке 5% запасных частей и материалов самостоятельно на сумму около 7,6 млн руб. по фактической потребности срок хранения на складе сократится примерно на три месяца.

-

7,6 млн руб. * 0,15 / 4 = 0,285 млн руб. -стоимость пользования денежных средств в течение трех месяцев, со ставкой пользования кредитом 15% годовых. В итоге при дополнительных затратах 4,536 млн руб./год прогнозируем 28,620 млн руб. экономической выгоды.

Модель разделения (делегирования) полномочий должна быть максимально простой и понятной. Только при этих условиях она будет эффективно работать. Поэтому лучшее основание воспользоваться правом проведения самостоятельных закупок - время возникновения потребности. Если потребность возникла после разборки оборудования, при уточненной дефектации, то в этом случае самостоятельная закупка недостающих запасных частей и материалов должна быть разрешена. Но она не должна превышать 5% общей стоимости запасных частей и материалов, необходимых для годовой ремонтной программы. Эта величина была доказана при расчете экономической эффективности. План до подразделения должен быть доведен в объеме 100%, а годовая закупка выполнена в пределах 95%.

При проведении местной самостоятельной закупки должна быть сформирована отчетность установленного образца, в которой будут указаны все параметры сделки. Объединяя эти данные специальным программным продуктом, по всем регионам можно в автоматическом режиме дать оценку средней, максимальной, минимальной цены и т.п.

«Контролер» (высшее звено) будет иметь возможность обращать внимание на максимальные отклонения. Информация будет достоверной, так как будет получена на основании данных бухгалтерского учета. Сговор между предприятиями, находящимися в разных частях страны, практически невозможен.

B данном случае для самостоятельной закупки будет позволена полная свобода действий с регистрацией результата и последующим контролем. Останется только контрольная функция, которая не будет останавливать основной процесс, так как она не связана с ним жесткими рамками по времени в отличие от разрешительной функции (принятия решения центром). По схожему принципу организованы налоговые

|

выплаты в РФ. Налоговый агент, самостоятель- |

проверку, то все бы остановилось. Столь жест- |

|

но неся ответственность, рассчитывает вели- |

кий контроль и недоверие ни к чему не приведут. |

|

чину налогов, оплачивает их и сдает отчетные |

Подводя итог всему вышесказанному, рас- |

|

документы. Если бы налоговый орган до приема |

смотрим достоинства и недостатки существую- |

|

налоговой декларации проводил камеральную |

щих систем управления (см. табл.). |

Достоинства и недостатки существующих моделей управления

|

Модель |

Достоинства |

Недостатки |

|

Центра-лизо-ванная |

|

|

|

Децент-рализо-ванная |

|

|

|

Смешанная |

|

|

Из таблицы видно, что представленные модели управления имеют как положительные, так и отрицательные стороны. Сказать о том, какая из них лучше, а какая хуже, невозможно. Применение той или иной модели на предприятии носит индивидуальный характер.

-

1. Менеджмент: учебник / сост. О.С. Виханский, А.И. Наумов. 4-е изд., перераб. и доп. М., 2006.

-

2. Герасенко В.П. Прогностические методы управления рыночной экономикой: учебное пособие. В 2 ч. Ч. 1. Гомель, 1997. С. 86–89.

-

3. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: пер. с анг. М., 2000. С. 348–349.

-

4. Там же.

-

5. Drucker P. Managing in Turbulent Times. N.Y., 1980.

Список литературы Выбор наиболее эффективной модели управления предприятием энергетической отрасли: централизованная, децентрализованная, смешанная

- Менеджмент: учебник/сост. О.С. Виханский, А.И. Наумов. 4-е изд., перераб. и доп. М., 2006.

- Герасенко В.П. Прогностические методы управления рыночной экономикой: учебное пособие. В 2 ч. Ч. 1. Гомель, 1997. С. 86-89.

- Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: пер. с анг. М., 2000. С. 348-349.

- Мескон М.Х., Альберт М., Хедоури Ф.//Указ. соч.

- Drucker P. Managing in Turbulent Times. N.Y., 1980.