Выбор показателей для финансового бенчмаркинга

Автор: Шакирова Н.Н., Жуковская С.Л.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (86), 2022 года.

Бесплатный доступ

В статье рассматривается финансовый бенчмаркинг как один из видов сравнения финансовой и операционной деятельности организации. Определена процедура проведения бенчмаркинга. В статье рассмотрен один из этапов бенчмаркинга - выбор показателей. Представлена классификация групп показателей, которые применяются при реализации данного метода, и выделены проблемы их применения.

Финансовый бенчмаркинг, сравнение, финансовые показатели

Короткий адрес: https://sciup.org/170192342

IDR: 170192342

Choice of indicators in financial benchmarking

The article discusses financial benchmarking as one of the types of comparison of the financial and operational activities of an organization. The procedure for benchmarking has been determined. The article considers one of the stages of benchmarking - the choice of indicators. A classification of groups of indicators that are used in the implementation of this method is presented, and the problems of their application are highlighted.

Текст научной статьи Выбор показателей для финансового бенчмаркинга

Для выявления проблем, рисков, потенциальных угроз проводится экономический анализ деятельности компании. Один из этапов проведения анализа - сравнение, которое позволяет сопоставить анализируемые показатели с показателями, принимаемыми за базу, для выявления сходств либо различий.

Развитие получило внешнее сравнение финансовых показателей (финансовых бенчмаркинг, эталонное сравнение), которое представляет собой инструмент сопоставления показателей исследуемой организации и данных других компаний, в том числе успешных, имеющих высокие показатели эффективности [1, 2]. В результате исследования выявляются основные факторы, которые обеспечили лидирующие позиции и высокие показатели работы организаций, с которыми осуществляется сравнение, а затем их практики применяются непосредственно в анализируемой организации.

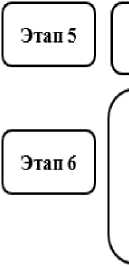

Проведение финансового бенчмаркинга можно разделить на несколько этапов. На рисунке показаны этапы реализации внешнего сравнения.

Одной из проблем, решаемых при проведении финансового бенчмаркинга, является выбор показателей (этап 2).

Выбор затруднен различными аспектами. Так как каждая организация обладает

уникальными чертами деятельности, «стандартного» набора для проведения бенчмаркинга будет недостаточно (чаще всего сравнивается выручка, прибыль и рентабельность), поэтому аналитик, основываясь на своем профессиональном суждении, должен разработать такую систему показателей, которая бы позволила получить достоверную оценку деятельности фирмы.

Еще одной трудностью является то, что в экономическом анализе отсутствует единая терминология и методика расчета показателей, поэтому одинаковые алгоритмы расчета могут иметь различное название, либо же, наоборот, одинаково названные показатели могут содержать в себе различный порядок расчета.

Следующая проблема - сопоставимость показателей. Поэтому предпочтительнее сравнивать не абсолютные показатели, а темпы их роста (рост активов, прибыли и др.). Однако при таком анализе необходимо учитывать масштабы бизнеса. Так, например, 5% прироста для крупной организации будет более существенным, нежели в субъектах малого бизнеса, для которых характерен эффект низкой базы [6]. Еще одним способом решения проблемы сопоставимости является использование относительных величин (рентабельность, оборачиваемость и др.).

Определение цели проведения финансового бенчмаркинга нзадач, необходнмыхдпя ее осуществления Цель и задачи определяется исходя из потребностей менеджмента (а в конечном счете исходя из интересов собственника) организации и зачастую направлена на достижение имеющихся проблем.

Формирование системы показателен, необходнмыхдля сравнения. Исходя из установленной на этапе 1 цели и задач формируется набор показателей, которые необходимо исследовать.

Определение базы для сравнения (набора организаций). В качестве сравниваемой организации чаще всего исследуется организация-конкурент, функционирующая в тон же отрасли, что и анализируемая, лнбов смежной. С другой стороны, это может быть организация-лидер по отрасли, или же, наоборот, организация с приблизительно равными по величине основными показателями. Несмотря на схожесть данных показателей, такая организация может существенно отличаться именно сравниваемыми показателями, что может свидетельствовать о том, что данный хозяйствующий субъект эффективнее справляется с возникающими грудностямннблагодаря этому прощедостнгаетпосгавпенныхцелей В любом случае, выбор компаний для сравнения должен быть обоснован и иметь экономический смысл. Эксперты рекомендуют ограничить выборку 4-6 организациями [3].

Этап 4

Информационное обеспечение. В качестве информационных источников могут быть бухгалтерская (финансовая) отчетность, публикуемая на официальных ресурсах, новости об организации, прочая информация, раскрывается на корпоративных сайтах компании, постыв социальных сетях, отзывы от других организаций, решения по судебным разбирательствам, интервью, комментарии бывших сотрудников, информация, представляемая непосредственно организациями, включенных в сравнение (так называемый обмен опытом) [2, 4]. Кроме того, важнейшим источником информации являются проспекты эмиссии облигационных и вексельныхзаймов, при их наличии в организации.

Расчет показателей и их последующий анализ. Изданном этапе происходит интерпретация полученный значений и сопоставление величин, поиск отклонений, проведение факторного анализа.

Получение окончательных результатов и принятие соответствующих управленческих решений. Такие решения могут представлять собой «перенос» лучших практик других организаций, оказывающих положительное влияние на объект сравнения с учетом специфики анализируемых показателей. Го есть «слепое» копирование ключевых действий других организаций не всегда может дать такой же результат в анализируем ой компании в силу многообразия факторов, которые могли быть не учтены при пр ове д ении анализ а.

Рис. Этапы проведения финансового бенчмаркинга

Таким образом, среди используемых показателей авторы предлагают следующие группы:

-

- Группа 1 - показатели рентабельности (эффективности работы) [4, 5];

-

- Группа 2 - показатели деловой активности (производительности, оборачиваемости и отдачи) [5, 6];

-

- Группа 3 - показатели финансового состояния (ликвидности, платежеспособности и финансовой устойчивости) [4, 5];

-

- Группа 4 - показатели инвестиционной привлекательности [2].

Помимо группировки по аналитическим категориям, исследуемые показатели могут формироваться по конкретным объектам (основные средства, запасы и др.) или бизнес-процессам.

В таблице представлен перечень показателей по каждой группе, а также проблемы при их использовании.

Таблица. Группы показателей финансового бенчмаркинга

|

Группа показателей |

Показатели |

Комментарий |

|

Группа 1. Показатели рентабельности деятельности хозяйствующего субъекта |

|

При расчете данных показателей следует учитывать систему налогообложения, которая выбрана организацией, так как налоговые режимы и льготы оказывают непосредственное влияние на величину налоговой базы, размер уплачиваемого налога в бюджет, и, как следствие, размер чистой прибыли. Кроме того, при сравнении показателей рентабельности важно учитывать тот факт, что многие организации стараются сократить налоговое бремя путем занижения выручки (в таком случае могут создаваться торговые дома) либо путем завышения себестоимости продаж. В таком случае, числовое выражение рентабельности других организаций может быть недостоверна и искусственно занижена. |

|

Группа 2 . Показатели деловой активно сти |

|

При расчете данных показателей необходимо учитывать отраслевую специфику. Так, например, промышленное предприятие, производящее продукцию с длительным производственным циклом и сравнивающее показатели деловой активности с показателями торгового предприятия, будет иметь гораздо более низкое значение оборачиваемости запасов и дебиторской задолженности, что обусловлено особенностями основной деятельности, длительностью операционного цикла и преобладающего в своей работе вида ресурса. Малый бизнес обладает ограниченными ресурсами по сравнению с лидерами отрасли, поэтому эффективность бизнеса может обеспечиваться лишь более высокой оборачиваемостью [6]. При расчете показателей деловой активности, как и в других группах, крайне важно рассматривать показатели системно, то если исследовать также все составляющие в конкретный показатель по отдельности. К примеру, рост производительности труда не всегда свидетельствует о повышении эффективности использования трудовых ресурсов, это также может быть сокращение персонала и замена человеческого труда на машинный. |

|

Группа 3. Показатели финансового состояния (ликвидности, платежеспособности и финансовой устойчивости) |

|

При расчете некоторых показателей, например, коэффициента автономии, важно учитывать организационноправовую форму организации, так как размер уставного капитала акционерного общества будет больше уставного капитала общества с ограниченной ответственностью в силу действующего законодательства, соответственно, и данные коэффициенты будут выше при прочих равных значениях собственных источников финансирования (нераспределенной прибыли, резервного и добавочного капитала), входящих в состав собственного капитала. Важно также отметить, что отраслевые лидеры «диктуют» значения коэффициентов ликвидности и лежат в основе утверждаемых нормативов в анализируемой организации [6]. |

|

Группа показателей |

Показатели |

Комментарий |

|

||

|

Группа 4. Показатели инвестиционной привлекательности |

|

В данной группе также анализируются показатели, характеризующие финансовые результаты организации, поэтому во внимание следует взять особенности применяемых режимов налогообложения и их влияния на финансовые результаты. При сравнении важно учесть стадию жизненного цикла сравниваемых организаций. Нахождение на определенной стадии сопряжена с характерными целями руководства и применением специальных инструментов менеджмента. |

|

Группа 5. Показатели, рассчитываемые по конкретным объектам или бизнес-процессам |

Определяются в зависимости от анализируемого объекта/бизнес-процесса и представляют собой синтез из показателей предыдущих групп. |

В том случае, если, к примеру, организация хочет повысить эффективность использования основных средств и проводит финансовый бенчмаркинг, то в качестве исследуемых показателей могут быть выбраны фондоотдача, фондоемкость, степень износа, коэффициент обновления, производительность и другие. При сравнении показателей, характеризующих определенный объект, важно учитывать его особенности ведения учета, прописанные в учетной политике хозяйствующего субъекта. |

Ограничения, связанные с применением показателей, можно решить с помощью проведения корректировок [1].

ние факторов, влияющих на улучшение биз-нес-процессов на примере других организаций, и внедрения их в анализируемую организацию, а выбор показателей будет напрямую зависеть от целей, которые будут поставлены на первом этапе проведения внешнего сравнения.

Таким образом, финансовый бенчмаркинг представляет собой инструмент анализа деятельности организации, нацеленный на определение проблемных показателей, обнаруже-

Список литературы Выбор показателей для финансового бенчмаркинга

- Зайцева С.С. Финансовый бенчмаркинг в управлении стратегическим развитием предприятий // Бизнес в законе. - 2012. - № 3. - С. 235-238.

- EDN: OZLUIV

- Федорович Т.В. Методические аспекты обоснования эталонных значений финансовых показателей для анализа консолидированной отчетности // Экономический анализ: теория и практика. - 2008. - №19 (124). - С. 25-34.

- EDN: JSGJLV

- Бенчмаркинг финансовых показателей // Финансовый директор. - [Электронный ресурс]. - Режим доступа: https://www.fd.ru/articles/13660-benchmarking-finansovyh-pokazateley.

- Петрушин А.С. Бенчмаркинг на основе финансовых показателей // Экономика и бизнес: теория и практика. - 2015. - №9. - С. 74-77.

- EDN: VQEBQV

- Жуковская С.Л., Полыгалина Н.Б., Александрова Т.В. Проблемы выбора базы для сравнения показателей в экономическом анализе // Вестник Академии знаний. - 2018. - №1 (24). - С. 74-83.

- EDN: YTLFEO

- Какие показатели сравнивать при проведении бенчмаркинга // Финансовый директор. - [Электронный ресурс]. - Режим доступа: https://fd.ru/articles/158242-kakie-pokazateli-sravnivat-pri-provedenii-benchmarkinga-qqq-16-m10.