Выбор структурного продукта частным инвестором в условиях неопределенности

Бесплатный доступ

В статье говорится о структурных продуктов, как о привлекательном инструменте инвестирования для частного инвестора в условиях неопределенности экономической ситуации. Рассмотрены три типовых вида структурных продуктов, а также классификации частных инвесторов. Автором предлагается методика выбора структурного продукта частным инвестором на основе классификационной принадлежности частного инвестора и его целей инвестирования.

Инвестиционный процесс, частный инвестор, финансовые инструменты, структурный продукт

Короткий адрес: https://sciup.org/140287753

IDR: 140287753 | УДК: 336.763

Choosing a structured product by a private investor under uncertainty

The article says about structured products as an attractive investment tool for a private investor in the face of uncertain economic conditions. Three typical types of structured products are considered, as well as classifications of private investors. The author proposes a methodology for choosing a structured product by a private investor based on the classification of a private investor and his investment goals.

Текст научной статьи Выбор структурного продукта частным инвестором в условиях неопределенности

Инвестиционная деятельность и понятие неопределенности

Инвестиционная деятельность играет важную роль в формировании национальной экономики. Инвестиции и их эффективное освоение позволяют развивать и внедрять инновации в хозяйствующие субъекты, в результате чего создаются новые рабочие места и увеличивается занятость населения, что влечет за собой рост их доходов и, соответственно, количество потребляемых населением товаров и услуг. За счет этого эффекта наращиваются темпы экономического роста страны. В странах с развитыми рыночными отношениями в инвестиционный процесс активно вовлечены не только крупные, но и мелки, а также частные инвесторы, что повышает деловую активность в стране в целом.

Существует множество понятий инвестиций и инвестиционной деятельности, так, например, Федеральный закон от 25.02.1999 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» трактует инвестиционную деятельность как –вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. А инвестиции, в свою очередь, как – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта [1].

Осуществлять инвестиционную деятельность могут как юридические, так и физические лица. Физические лица, которые вкладывают личные активы в определенные финансовые инструменты с целью дальнейшей получения прибыли называются частными инвесторами. Согласно годовому отчету Московской биржи по состоянию на декабрь 2018 года в России насчитывалось 2,951,667 зарегистрированных счетов физических лиц [3]. Что составило около 2% от населения страны. Хотя темпы роста количества частных инвесторов в нашей стране довольно высоки, однако до показателей вовлеченности частных инвесторов в инвестиционную деятельность в развитых странах нам еще далеко.

Стоит отметить, что инвестиционная деятельность, как и абсолютное большинство иных процессов, неразрывно связана с рисками. Существует разнообразие стандартных рисков, сопутствующих данную деятельность. Таких как, процентный, валютный, кредитный, операционный, страновой, отраслевой и прочие риски. Используя современные методы оценки рисков, эти риски могут быть проанализированы и предугаданы, в связи с чем, при грамотном анализе они не внесут в экономическую деятельность характер неопределенности. В свою очередь, ситуацию неопределенности создают, так называемые, уникальные риски. Данные риски сложно измерить и оценить, так как они включают в себя неизвестны факторы риска, которые могут непредсказуемо себя проявлять. Богданов В. В. в своей статье «Основные аспекты принятия решений в условиях неопределенности» выделил пять основных факторов, способствующих возникновению уникальных рисков: сложность контроля начальных условий рисковой ситуации; ограниченная способность к обработке информации; наличие дополнительных издержек на получение дополнительной информации; семантическая слабость языка и несовпадающие интересы людей [2]. Современная экономика подвержена воздействию факторов неопределенности в различных сферах, а перечисленные факторы сводят к тому, что неопределенность присутствует практически в любой ситуации принятия решения, и принятие инвестиционных решений не является исключением из данного вывода.

В условиях неопределенности и непредсказуемости экономической ситуации разрабатываются и создаются готовые инвестиционные решения и стратегии. Они позволяют, диверсифицировать риски участников инвестиционного процесс при осуществлении инвестиционной деятельности. Одним из результатов данного финансового инжиниринга являются структурные (структурированные) продукты.

Сущность, плюсы и минусы структурных продуктов

По мнению автора статьи, более подобно термин структурного продукта был дан ученым М. Ю. Глуховым в своей диссертации: структурированный финансовый продукт – комплексный финансовый продукт, выпускаемый преимущественно коммерческими и инвестиционными банками и конструируемый для удовлетворения специфических потребностей клиентов, обладающий нестандартными характеристиками (соотношением риска и доходности, структурой потоков), достигаемыми за счет комбинирования в структуре продукта постоянных и переменных потоков активов (денежных и неденежных), дополненных различными дополнительными условиями (например, правом отмены потока, правом изменения параметра потока, и т. д.) [4].

Структурный продукт включает в себя две составляющих части:

-

• Традиционный финансовый инструмент. Им могут выступать акции, облигации, депозиты, валюты и прочие инструменты, обычно они обеспечивают защитную часть структурного продукта;

-

• Производный финансовый инструмент. Они, в свою очередь, обычно обеспечивают доходную часть структурного продукта. Производным инструментом могут выступать фьючерсы, форварды, опционы и др. Чаще всего используются опционы, которые могут быть в составе продукта как в классическом виде, так и в виде специфических барьерных, азиатских, lookback и других опционов [5].

Структурные продукты позволяют частному инвестору решить несколько инвестиционных задач:

-

• Контроль за уровнем рисков (через коэффициент защиты);

-

• Обеспечение повышенного уровня доходности;

-

• Ставка на определенный рыночный сценарий;

-

• Копирование фондового индекса или другого инструмента, который сложно сформировать «в лоб»;

-

• Обеспечение прогнозируемого денежного потока от инвестиций;

-

• Покупка/продажа с плечом без издержек на оплату плеча;

-

• Выход на зарубежные рынки путем выбора соответствующих базовых активов;

-

• Диверсификация рисков.

Однако структурные продукты, как и большинство финансовых инструментов имеют свои минусы:

-

• Высокий порог входа, обычно начинающийся с нескольких тысяч долларов;

-

• Необходимость владения достаточными знаниями о финансовом рынке. Хотя существует множество уже готовых продуктов с прогнозами экспертов, однако, чтобы выбрать из всех продуктов самый оптимальный или же составить собственный инвестор должен понимать специфику инструмента, в который он инвестирует свои средства;

-

• Зачастую отсутствует возможность гашения структурного продукта до окончания срока действия. Ситуация аналогична банковским вкладам;

-

• Заявленная 100% защита капитала, не является таковой. Это происходит из-за того, что брокер берет у частного инвестора комиссию от первоначальной суммы инвестирования.

Для инвестирования в структурные продукты частному инвестору необходимо обратиться к квалифицированному финансовому посреднику. Данный финансовый продукт открывается на определенный период. Наиболее эффективным сроком инвестирования в структурные продукты является от 1го до 3х лет, т. к. процентная ставка в таком случае будет максимальна. Крупные инвестиционные компании и банки предлагают широкий спектр структурированных продуктов с различным набором характеристик подходящий тому или иному инвестору.

Составим методику выбора структурного продукта для инвестирования частным инвестором.

Выбор структурного продукта для цели инвестирования

Рассмотрим 3 типовых разновидностей структурных продуктов, которые будут использованы автором для примера использования методики на практике:

-

1) Структурные (структурированные) продукты с полной или частичной защитой капитала. Инвестируя в данный тип структурного продукта, инвестор получает гарантированную сумму своих инвестированных средств вне зависимости от динамики производного инструмента, лежащего в основе продукта. Доходность структурных продуктов с защитой капитала невысока, однако зачастую выше процентов по банковским депозитам, что делает их более привлекательными для инвестиций.;

-

2) Структурные (структурированные) продукты с условной защитой капитала. Доходность данных продуктов привязана к другим финансовым инструментам. Выплата номинала в полном объеме в данном случае будет произведена при соблюдении заданного условия. Например, если за базовый актив выступают акции эмитента, то для ее котировок назначается верхний и нижний барьер роста и падения. В случае, если котировки пробивают верхний барьер, то инвестор получает прибыль пропорциональную росту котировок. В противном случае инвестор получает убыток, равный падению котировки.;

-

3) Структурные (структурированные) продукты без защиты капитала. Такие продукты обычно бессрочные. Цена структурных продуктов без защиты капитала привязана к базовому активу (обычно к биржевому индексу), инвестор может купить и продать их в любой момент, а финансовый результат будет зависеть только от изменения цены продукта. Однако изменения цены структурного продукта могут быть больше, чем изменения индекса. Данные продукты предполагают максимальный риск и доходность от инвестиций.

Ключевым отличием в представленной классификации структурных продуктов является их доходность и присущие риски. Однако не все люди одинаково относятся к риску, а также требуют от инвестиций разную доходность в связи с чем, автор считает необходимым рассмотреть классификацию частных инвесторов.

Рассмотрим классификации инвесторов - физических лиц по различным признакам. При организации работы на фондовом рынке физическим лицам необходимо учитывать особенности психологию и различие подходов к проведению операций. Существует много классификаций частных инвесторов различных авторов в зарубежной и отечественной литературе по различным признакам. В основе данной классификации лежит психологическая склонность к инвестированию [6]:

-

1) Консервативный (характерна низкая степень риска при невысоком, но достаточно надежном уровне дохода. Основной целью для данного типа - защита от инфляции.);

-

2) Умеренно-агрессивный (характеризуется умеренной степенью риска. Он ориентируется на длительное вложение капитала и устойчивый рост. В портфеле преобладают ценные бумаги крупных и средних, но достаточно надежных и длительно работающих на рынке компаний);

-

3) Агрессивный (предпочитает вкладывать средства в объекты с высокой степенью риска, но сулящие большую прибыль (доход). В его инвестиционном портфеле преимущественно высокодоходные ценные бумаги венчурных компаний, сравнительно небольших предприятий);

-

4) Нерациональный (те, кто не имеет четких целей и осуществляет бессистемный подбор ценных бумаг).

Еще одна немаловажная классификация инвесторов, встречающаяся в литературе, представлена по склонности к риску:

-

1) Агрессивный инвестор - готов идти на риск, чтобы максимально приумножить свой капитал. Возможность получить высокий доход значит для него значительно больше, нежели опасения по поводу надежности вложений. Главная цель инвестирования для него - значительное приумножение стартового капитала;

-

2) Умеренный инвестор – обычно принимает решения об инвестировании на основании вдумчивого и всестороннего анализа рынка. Он готов идти на риск, если этот риск оправдан, но чаще всего – придерживается так называемой «тактики частичного инвестирования», диверсифицируя свой портфель по уровням риска. Его цель – нахождение разумного баланса между сбережением и приумножением;

-

3) Консервативный инвестор – придает надежности большое значение. Его устроит несколько меньшая доходность, если при этом риск уменьшения первоначальной суммы инвестирования будет минимален. Основная цель его инвестиционной стратегии – сберечь то, что имеет [7].

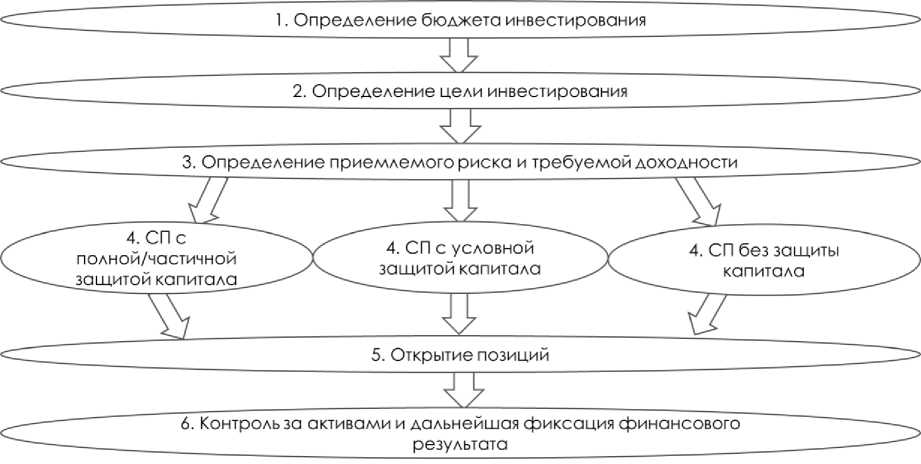

С целью определить какой из типовых структурных продуктов подходит для конкретного типа частного инвестора и для достижения поставленной им цели автором разработана методика выбора структурного продукта (рис. 1)

Рисунок 1 - Авторская методика выбора структурного продукта

Авторская методика предлагает конкретный перечень действий для выбора структурного продукта и состоит из 6 ключевых этапов. Суть методики заключается в выборе одного из типовых вариантов существующих структурных продуктов в зависимости от типа частного инвестора, его инвестирования, а также отношения к риску и доходности. Частный инвестор определяет для себя ключевые моменты своей инвестиционной деятельности, по результатам которых подбирается структурный продукт, соответствующий конкретной ситуации.

Рассмотрим более подробно этапы авторской методики.

Первый этап заключается в определении бюджета инвестирования. Многие инвестиционные аналитики придерживаются нескольких базовых правил инвестирования, тезисно сформулируем их:

-

• Инвестировать 10-15% от своего дохода;

-

• Не инвестировать заемными средствами;

-

• Не принимать поспешных инвестиционных решений поддавшись эмоциям;

-

• Следить за информацией и изменениями конъюнктуры рынка;

-

• Не вкладывать все средства в один актив.

Далеко не все из представленных правил применимы для инвестирования в структурные продукты по ряду причин. Разумеется, при инвестировании в структурные продукты, к и в любые другие финансовые инструменты, инвестор должен следить за рынком, в который разместил свои средства и подходить к решениям взвешенно, не поддаваясь эмоциям. Однако, структурные продукты по своей сути уже готовые инвестиционные решения, которые включают в себя несколько финансовых инструментов, что уже диверсифицирует портфель инвестора. Также не маловажен тот факт, что структурные продукты имеют высокий порог входа, например, БКС Брокер предлагает структурные продукты с суммой входа от 100 до 250 тысяч рублей, в то время как Банк Открытие также продает свои структурные продукты от 250 тысяч рублей. Из чего следует, что обычному человеку со средним доходом вряд ли удастся инвестировать в структурный продукт отложив 10% дохода, в таком случае следует обратиться к другим имеющимся финансовым инструментам. В связи с чем, на данном этапе инвестор должен понять рассчитать свои финансовые возможности и количество приобретаемых инвестором структурных продуктов.

На втором этапе данной методики инвестор должен определить для себя цель инвестирования.

Из рассмотренных выше классификаций частных инвесторов, можно предположить, что для консервативного инвестора основной целью будет в первую очередь сохранение своих активов или их защита от инфляции. Для умеренного типа инвестора целью будет являться реализация стратегии роста и приумножение активов. Для агрессивного типа инвестора целью инвестирования будет получение максимально возможного дохода.

Третий этап методики – определение инвестором требуемой доходности и приемлемого риска. Данный этап напрямую зависит от поставленной цели, однако в границах каждой и представленных выше целей доходность структурных продуктов может отличаться. Наглядным примером могут выступать структурные продукты с защитой капитала. На рынке встречаются структурные продукты с 80% или 100% защитой, все они относятся к одной группе структурных продуктов, но доходность структурных продуктов с меньшей защитой может быть выше. Данная разница может составлять 2-3% в зависимости от конкретных сопоставлений. Большинство инвесторов предпочтут большую доходность меньшей, однако не каждый готов пожертвовать 20% защитой своих инвестиций, исходя из этого на данном этапе также следует определить приемлемый риск. В настоящее время определить приемлемый для себя риск можно через различные интернет-порталы с тестами на темперамент и т.п., также встречаются случаи, когда брокеры сами предоставляют анкеты для определения психотипа клиента.

Автор полагает, что определение частным инвестор бюджета, цели, а также необходимого соотношение риска к доходности позволяет четко прийти к выбору одного из типовых видов структурных продуктов. Четвертый этап заключается в апробации предыдущих этапов и выбор конкретного типового структурного продукта. Условно представим варианты прохождения данных этапов основываясь на классификации частных инвесторов (табл. 1).

Таблица 1 - Определение типа структурного продукта для целей инвестирования

|

Консервативный инвестор |

Умеренный инвестор |

Агрессивный инвестор |

|

1 Этап. Определение бюджета и количества СП |

||

|

Один структурный продукт/несколько структурных продуктов |

Один структурный продукт/несколько структурных продуктов |

Один структурный продукт/несколько структурных продуктов |

|

2 Этап. Определение цели инвестирования |

||

|

Пассивный доход/защита от инфляции |

Альтернативный источник дохода |

Извлечение максимально возможной прибыли |

|

3 Этап. Определение соотношения риска к доходности |

||

|

Низкий уровень доходности при минимальных рисках |

Средний уровень доходности при умеренном риске |

Максимально возможный уровень доходности с риском полной потери вложенных средств |

|

4 Этап. Выбор структурного продукта |

||

|

С полной или частично защитой капитала |

С условной защитой капитала |

Без защиты капитала |

Как можно увидеть исходя из таблицы, в основу определения структурного продукта для целей инвестирования легла линейная зависимость от типа инвестора. Автор считает, что данная взаимосвязь имеет место быть, поскольку, набор параметров каждого из представленных структурных продуктов позволяет соответствующему типу частного инвестора достичь своей цели инвестирования.

Пятый и шестой этапы носят исключительно технический характер. В первую очередь, инвестор заключает договор с брокером, открывает инвестиционный счет, размещает свои денежные средства и открывает позиции. Затем ему остается лишь следить за конъюнктурой активов, в которых он разместил свои средства.

Предложенный автором подход позволяет выбрать один из типовых структурных продуктов, который будет максимально приближен к требуемым параметрам инвестиционного продукта частным инвестором относительного его классификации.

В сложившейся ситуации неопределенности экономической ситуации пошаговая практическая реализация разработанной методики позволит частному инвестору в зависимости от его цели выбрать структурный продукт для инвестирования своих средств.

Для достижения цели – составления методики выбора структурного продукта автором были рассмотрены три типовых вида структурных продуктов, а также классификация частных инвесторов по его поведению при осуществлении инвестиционной деятельности. На основе рассмотренных данных была проведена взаимосвязь типовых структурных продуктов с определенными типами частных инвесторов. Для наглядности использования методики представлена таблица с пошаговыми действиями частного инвестора для достижения цели выбора структурного продукта.

Список литературы Выбор структурного продукта частным инвестором в условиях неопределенности

- Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 02.08.2019) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" {КонсультантПлюс}

- Баганов Валерий Юрьевич Основные аспекты принятия решений в условиях неопределенности // АНИ: экономика и управление. 2019. №2 (27). [Электронный доступ] URL: https://cyberleninka.ru/article/n/osnovnye-aspekty-prinyatiya-resheniy-v-usloviyah-neopredelennosti

- Годовой отчет Московской биржи за 2018 год [Электронный доступ]. URL: https://report2018.moex.com/ru

- Глухов М. Ю. Структурированные финансовые продукты в системе финансового инжиниринга: дис. … канд. экон. наук / М. Ю. Глухов. - М., 2007

- Галактионов И. Что такое структурные продукты и когда их стоит покупать [Электронный доступ] URL: https://bcs-express.ru/novosti-i-analitika/chto-takoe-strukturnye-produkty-i-kogda-ikh-stoit-pokupat

- Богданова Н. А. Частные инвестиции как элемент финансов физических лиц // Вестник РГГУ. Серия "Экономика. Управление. Право". 2015. №1

- Борисова, О. В. Инвестиции в 2 т. Т. 2. Инвестиционный менеджмент: учебник и практикум для бакалавриата и магистратуры / О. В. Борисова, Н. И. Малых, Л. В. Овешникова. - Москва: Издательство Юрайт, 2019. - 309 с.