Выделение высокорисковых сегментов портфеля лизинговых компаний в период кризиса как условие сохранения позиции на рынке

Автор: Исаев С.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (85), 2021 года.

Бесплатный доступ

Статья посвящена анализу деятельности лизинговых компаний в условиях социальной изоляции населения России. Рассмотрены типы клиентов, которые являются наиболее высокорисковыми в период социальной изоляции. Предложены рекомендации для изменения политики лизинговых компаний на момент кризиса, вызванного пандемией.

Лизинг, международный лизинг, высокорисковые клиенты

Короткий адрес: https://sciup.org/140259589

IDR: 140259589 | УДК: 336.77

Allocation of high-risk segments of the portfolio of leasing companies during the crisis as a condition for maintaining a position in the market

The article analyzes the activities of leasing companies in the conditions of social isolation of the Russian population. The types of clients that are the most high-risk during the period of social isolation are considered. Recommendations for changing the policy of leasing companies at the time of the crisis caused by the pandemic are proposed.

Текст научной статьи Выделение высокорисковых сегментов портфеля лизинговых компаний в период кризиса как условие сохранения позиции на рынке

В начале марта 2020 года, Всемирная организация здравоохранения (ВОЗ) объявила мировую пандемию вируса COVID-19. Это событие стало серьёзным испытанием для экономики и финансовой системы России и Мира.

Из-за введения карантинного режима, под ударом оказался сектор бизнеса, приостановивший частично или полностью свою деятельность на неопределенное время.

По данным Центрального Банка Российской Федерации, объём кредитования юридических лиц в феврале 2020 составил 5 544 875 миллионов рублей, что при просмотре ретроспективы данных является достаточно высоким показателем [1]. Зачастую, для получения необходимого оборудования, владельцы ИП подают заявки на лизинг не как юридическое лицо, а как физическое [2].

Таким образом, во время карантина рисковыми клиентами являются все сотрудники и собственники малых компаний, которые были вынуждены приостановить свою деятельность.

Люди, являющиеся индивидуальными предпринимателями или сотрудниками ИП во время пандемии COVID-19 являются не самыми надежными заемщиками. Приостановление рабочего процесса на ~ 3 месяца повлекло за собой частичное банкротство малого бизнеса [3]. Поэтому на примере коммерческого банка-партнера лизинговой компании рассмотрим анализ выдач лизинговых предложений данному сегменту клиентов за прошлые периоды, и на основе анализа принять решение о сокращении выдач.

Из-за плохого качества передачи заполняемых данных, в автономном режиме невозможно определить нужный для анализа сегмент клиентов.

Для выявления среди пула клиентов ИП и сотрудников ИП были прописаны условия отнесения клиента к одной из трех групп:

-

1. ИП

-

• Клиенты с типом организации Частная (ИП) И длинной ИНН 12 символов И источником дохода предпринимательство.

-

• Клиенты с должностью Предприниматель.

-

• Клиенты, для которых расстояние Левенштейна между ФИО и названием организации не более 2.

-

2. Сотрудник ИП

-

• Клиенты, не являющиеся ИП, И [ИНН 12 символов ИЛИ должность Сотрудник ИП ИЛИ организация Частная (ИП)]

-

3. Прочие клиенты.

Так как данные о компании, должности, руководителю компании проставляются менеджерами вручную, нельзя рассчитывать на их единообразие. Так же часто данные о должности или типе компании бывают не заполнены в заявка. Поэтому необходимо было применить алгоритм расчёта расстояния Левенштейна для корректной сегментации. Сегментация клиентов была реализована с помощью MySQL. На основе собранных данных была построена следующая аналитика.

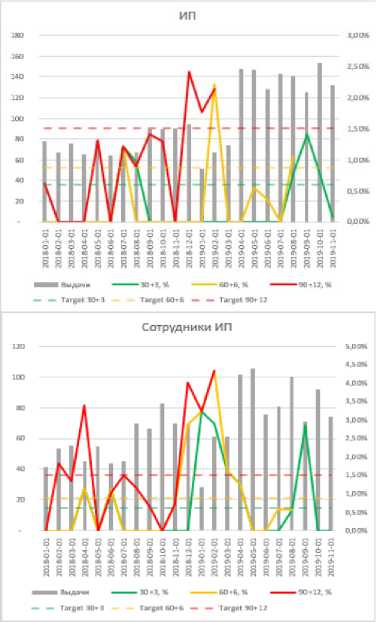

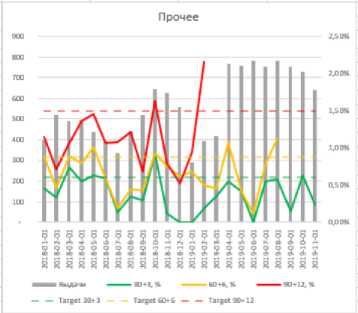

По графикам на рисунке 1, можно сделать следующие выводы:

-

• В сегменте ИП риски ухода клиента в дефолт 30+ дней на 3 месяц жизни контракта (МОВ) нестабильны (из-за небольшого объема выдач) и невелики, однако в 2019 году превышали целевое значение. Риск ухода клиента в дефолт 60+ на 6 МОВ так же не имеют стабильного тренда за весь рассматриваемый период, но конверсия выхода клиента из просрочки 30+3МОВ в 60+6МОВ имеет большую амплитуду. Риск ухода клиента в дефолт 90+ на 12 МОВ также сильно пробивает целевые показатели в последние вызревшие поколения и сильно волатилен.

-

• В сегменте сотрудников ИП видно, что при небольшом объеме выдач риски ухода клиента в дефолт пробивают целевые значения и ведут себя 3

нестабильно. Конверсия ранних рисков в поздние более стабильна, что говорит об увеличении просрочки 90+12МОВ по выдачам 2019 года.

-

• По прочему сегменту клиентов наблюдается стабильная просрочка

30+3МОВ, которая находится в пределах таргета данного банка. Но несмотря на целевые значения ранних показателей риска, показатель ухода клиентов в дефолт 60+6МОВ превышает таргет по некоторым периодам выдач. Конверсия ранних рисков в 90+12МОВ с конца 2018 года ведет себя не стабильно, что может предвещать рост дефолта клиентов в будущие периоды.

Рисунок 1 – Винтажи по вызревшим поколениям лизинговых выдач

Так как объемы выдач в сегментах ИП и сотрудников ИП сравнительно небольшие, рассмотрим вариант отсечения данных клиентов по скор карте при условии, что скор карта хорошо упорядочивает вероятность дефолта в данных сегментах выдач.

По таблице на рисунке 2 видно, что риски позднего дефолта сильно проявляются в 6 грейде. Следовательно, предлагается отказывать клиентам, являющимся ИП с риск грейдом 6 и более. Риски позднего дефолта выстреливают в 5 грейде. Следовательно, предлагается отказывать клиентам, являющимся сотрудниками ИП с риск грейдом 5 и более.

|

ИП |

Сотрудник ИП |

|||||||

|

ГреЙА |

30+3, % |

60+6, % |

90+12, % |

Г|»ейд |

Л 30+3,% |

60+6, % |

90+12, % |

|

|

1 |

0,0% |

0,0% |

0,0% |

1 |

0,0% |

0,0% |

0,0% |

|

|

1 |

0,1% |

0,2* |

0,2% |

2 |

0,0% |

0,0% |

0,0% |

|

|

3 |

0,0% |

0,0% |

0,5% |

3 |

0,0% |

0,0% |

0,5% |

|

|

4 |

0,6% |

0,0% |

1,3% |

4 |

0,5% |

0,7% |

1,8% |

|

|

0,4% |

0,8% |

1,4% |

5 |

1,8% |

2,6% |

4,7% |

||

|

Б |

0,1% 1 |

1,7% |

9,9% |

6 |

2,5% |

3,9% |

5,0% |

|

|

7 |

0,0% |

2,6% |

3,9% |

7 |

0,0% |

0,0% |

1,8% |

|

|

Б |

25,3% |

0,0% |

0,0% |

5 |

6,3% |

6,3% |

6,5% |

|

|

9 |

0,0% |

0,0% [ |

9 |

0,0% |

0,0% |

0,0% |

||

|

0,3% |

0,3% |

1,0% |

0,6% |

0,8% |

1,6% |

|||

|

0,3% |

0,3% |

1,0% |

0,6% |

0,8% |

1,6% |

|||

|

Рисунок 2 - Распределение вероятности дефолта клиентов по грейдам |

||||||||

Реализуя предложенные отказные правила, ожидается уменьшение выдач на 3% и снижение риска позднего дефолта на 12%.

Таким образом, лизинговым компаниям следует установить границу отсечения выдаваемых средств в соответствии с внутренними инструментами управления риском для предотвращения возможных убытков в период пандемии. Со стабилизацией экономической ситуации данные ограничения необходимо снять для повышения лояльности клиентов к лизинговым организациям, а также развития экономики в целом.

ИСПОЛЬЗОВАННЫЕ ИСТОЛЧНИКИ

-

1. Центральный Банк Российской Федерации URL: https://cbr.ru/statistics/ bank_sector/sors/ (дата обращения: 25.09.2020).

-

2. Банк-бизнес.Ру URL: https://bank-biznes.ru/kredit/potrebitelskij-kredit- dlya-ip.html/ (дата обращения: 25.09.2020).

-

3. Bankir.ru URL: https://bankir.ru/publikacii/20070423/riski-kreditovaniya-individyalnogo-predprinimatelya-1384250/ (дата обращения: 25.09.2020).

"Экономика и социум" №6(85) 2021

Список литературы Выделение высокорисковых сегментов портфеля лизинговых компаний в период кризиса как условие сохранения позиции на рынке

- Центральный Банк Российской Федерации URL: https://cbr.ru/statistics/ bank_sector/sors/(дата обращения: 25.09.2020).

- Банк-бизнес.Ру URL: https://bank-biznes.ru/kredit/potrebitelskij-kredit-dlya-ip.html/(дата обращения: 25.09.2020).

- Bankir.ru URL: https://bankir.ru/publikacii/20070423/riski-kreditovaniya-individyalnogo-predprinimatelya-1384250/(дата обращения: 25.09.2020).