Выигрыши и неудачи рынка страхования космических рисков в РФ

Автор: Моисеева Р.Ю., Томилина А.В., Шепелин Г.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (20), 2016 года.

Бесплатный доступ

С развитием рыночной экономики в Российской Федерации неотъемлемой частью экономических процессов стало страхование. Значение страхования для развития экономики страны с каждым годом возрастает, т.к. страховая отрасль ежегодно увеличивает свои объемы, а также наращивает связь с другими экономическими отраслями. Развитие космической деятельности как одной из важных отраслей оборонно-промышленного комплекса, а также возникновение рисков, связанных с осуществлением данной деятельности приводят к тому, что возникает острая необходимость в обеспечении страховой защиты возможных рисков.

Космическое страхование, риски, премия, потери, развитие

Короткий адрес: https://sciup.org/140116024

IDR: 140116024

Текст научной статьи Выигрыши и неудачи рынка страхования космических рисков в РФ

Актуальность данного исследованияобусловлена тем, что роль космического страхования постоянно возрастает в условиях развития и совершенствования его видов, таких как страхование гражданской ответственности и непосредственно самих летательных аппаратов. Широкое применение космического страхования при осуществлении космической деятельности приводит к необходимости исследования особенностей заключения договоров страхования, условий, действующих для отдельных объектов страхования, а также специфики ведения бизнеса в страховых организациях.

Страхование космических рисков состоит из большинства основных видов страхования, при этом страховщики отмечают, что страхование должно происходить на всех этапах осуществления космической деятельности, начиная с производства космического оборудования и заканчивая запуском космической техники. Важным является тот факт, что на этапе формирования и составления договора страхования космических рисков данный вид договора не отличается от других аналогичных договоров, заключаемых в страховании. В договоре должны соблюдаться все основные условия согласно действующему законодательству. В договоре страхования космических рисков могут быть приняты на страхование грузы, перевозимые ракетно-космической техникой, оборудование, непосредственно сама ракетно-космическая техника, а также гражданская ответственность перед третьими лицами и жизнь и здоровье космонавтов.

Следует отметить, что наибольшая рисковая составляющая наблюдается на этапе запуска и эксплуатации космической техники, поэтому в данных ситуациях проявляется максимальный имущественный интерес производителя техники, а также ее собственников.

Можно выделить следующие особенности данного этапа102:

-

- большие стоимостные издержки содержания и обслуживания космических аппаратов, значительная стоимость оборудования и техники.

-

- высокий уровень сложности разнообразных работ, выполняемых в несколько важных этапов в процессе эксплуатации космической техники, в том числе работ с повышенной степенью опасности;

-

- значительная рисковая составляющая возникновения разного рода происшествий, которые могут быть вызваны недостаточным уровнем надежности и качеством изготовления космической техники, а также в результате ошибок экипажа и обслуживающего персонала.

Перечисленные особенности влияют на количество рисков, которые могут возникнуть во время эксплуатации космической техники.

При осуществлении страхования во время этапа запуска и эксплуатации космической техники, имущественными интересами выступают интересы, которые связаны:

-

- с сохранением космической техники в первозданном виде, ее основных систем и частей;

-

- с сохранением средств наземной базы эксплуатации;

-

- с обеспечением безопасности жизни и здоровья космонавтов, а также обслуживающего персонала;

-

- с несением гражданской ответственности за причинение вреда третьим лицам, а также окружающей среде;

-

- с надежностью и качеством работ, выполняемых специалистами полигонов, по подготовке и запуску ракетно-космической техники, и т.д.

Космическое страхование, как было отмечено выше, включает в себя имущественное страхование, страхование ответственности и личное. В свою очередь, имущественное страхование подразделяется на две большие группы: страхование космической техники и средств наземной базы эксплуатации.

В зависимости от степени тяжести страхового случая и возможного размера убытка можно выделить следующие риски страхования: полная гибель техники, авария, поломка (отказ) техники, несчастный случай, причинение вреда жизни и здоровью людей (космонавты, обслуживающий персонал, третьи лица), внезапный отказ систем и невыполнение запланированных технических задач.

Космическая техника эксплуатируется, как правило, в два этапа: наземный и орбитальный. Данные этапы включают в себя транспортировку и хранение включающие такие процессы, как транспортирование и хранение космических аппаратов, подготовка к проведению запуска космической техники, выведение летательного аппарата на опорную и рабочую орбиты и т.п. Соответственно в зависимости от этапов эксплуатации выделяют следующие периоды страхования космической техники103:

-

1. На период производства, хранения и транспортировки космическойтехники, включающее также период хранения техники на заводе – изготовителе;

-

2. На период подготовкикосмического аппаратанепосредственно на космодроме;

-

3. На период проведения запуска космической техники;

-

4. На период вывода космического аппарата на орбиту и его последующего функционирования.

Согласно зарубежной практике два первых обозначенных периода зачастую объединяют в один, который носит название предполетный. При осуществлении страхования на данном предполетном этапе космические аппараты, как правило, страхуются на случай повреждения при хранении, транспортировке и подготовке к При предполетном страховании космическая техника застрахована, как правило, от физического повреждения при ее транспортировании, хранении и подготовке к эксплуатации.

В свою очередь, при страховании транспортных операций осуществляется покрытие тех рисков, которые связаны с производственными, монтажными и испытательными действиями, а также в случае полной гибели космической техники во время транспортирования с завода-изготовителя на склад.

На этапе вывода космической техники на орбиту и ее последующего нахождения также может происходить страхование, которое предусматривает предоставление страхового покрытия на случай полной гибели либопричинения ущерба во время эксплуатации космической техники. При этом в договоре страхования могут присутствовать особенности, присущие только данному виду страхования: действие договора начинается после ввода космической техники в летную эксплуатацию и продолжается до окончания этапа активного функционирования аппарата, что может составлять период сроком от 3 до 10 лет.

Также, как правило, договор страхования включает в себя предоставление страховой защиты в результате воздействия случайных неблагоприятных факторов. происходящих в космическом пространстве (например, метеориты, солнечные вспышки и т.п.).

При этом страховая сумма устанавливается по согласованию сторон и включает в себя затраты на повторный запуск в случае неудачной попытки запуска космической техники. Страховая сумма устанавливается ежегодно и, как правило, уменьшается на величину амортизационного износа, установленного правилами страхования.

Величина страховой премии устанавливается каждой страховой организацией индивидуально в зависимости от тарифной политики компании, а также характеристик конкретного объекта страхования. Ставка страховой премии варьируется от 2% до 10% от страховой суммы104.

В рамках договора страхования на страхование могут быть приняты наземные комплексы, среди которых выделяют:

-

- стартовые комплексы, которые предназначены для проведения предстартовой подготовки и пуска ракет космического назначения;

-

- стендовые комплексы, которые предназначены для осуществления комплексных испытаний ракеты-носителя и ее составных частей;

-

- сооружения полигонного измерительного комплекса;

-

- посадочные комплексы элементов, входящих в состав ракет космического назначения;

-

- технические комплексы, предназначенные для проверки элементов, сборки и подготовки ракет космического назначения к вывозу на стартовый комплекс;

-

- средства наземного автоматизированного комплекса управления космическими аппаратами.

Формирование рынка страхования космических рисков в Российской Федерации начало происходить в 1990-е годы 20 века, когда были застрахованы первые космические спутники отечественного производства. Исторически на рынке космического страхования действует около 10 постоянных компаний, крупнейшими среди которых являются ОСАО «Ингосстрах», ООО «Альфастрахование», ООО «ВТБ Страхование» и др. (Табл. 2).

Таблица 2

Страховые премии по воздушному страхованию в разрезе крупнейших страховых организаций, 2011-2014

|

Страховая компания |

Страховые премии, млн. руб. |

|||

|

2011 |

2012 |

2013 |

2014 |

|

|

Согаз |

411 |

880 |

1 559 |

2 389 |

|

Альфастрахование |

624 |

882 |

1 019 |

2 136 |

|

Ингосстрах |

1 001 |

1 117 |

755 |

856 |

|

ВТБ Страхование |

133 |

208 |

190 |

418 |

|

ВСК |

337 |

356 |

707 |

360 |

104Интернет-портал «Страхование сегодня». Режим доступа: www. Insur –

|

Итого компании |

2 506 |

3 443 |

4 230 |

6 159 |

|

Итого по рынку |

4 952 |

5 772 |

6 592 |

9 661 |

Источник: Cоставлено автором на основе материалов сайта

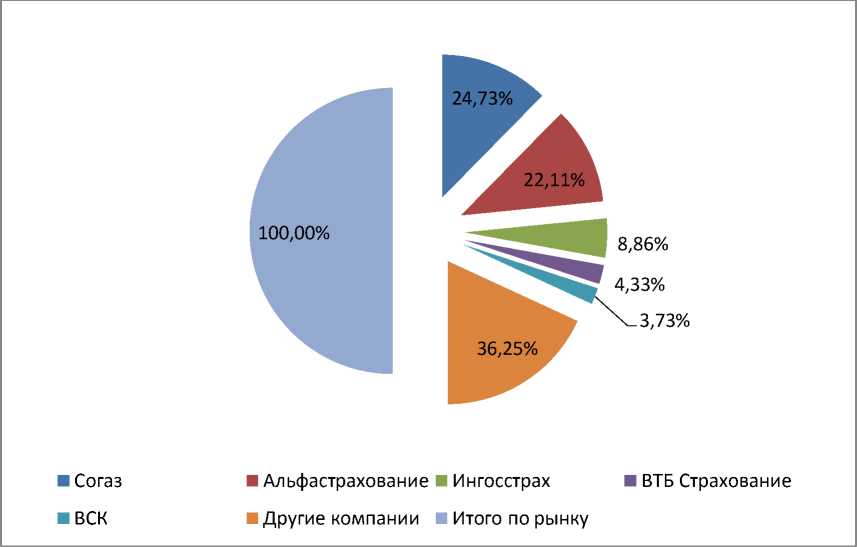

Данные таблицы 1 свидетельствуют о том, что компания ООО «СОГАЗ» значительно опережает главные конкурирующие компании по количеству собранных страховых премий по космическому страхованию в течение 2011-2014 гг.

На рисунке 1 представлена доля каждого из крупнейших страховщиков на рынке воздушного страхования Российской Федерации.

Рис. 1. Доля крупнейших страховых организаций на рынке воздушного страхования

Российские страховые компании начали осуществлять деятельность по космическому страхованию в начале 90-х годов 20 века. На развитие данного вида страхования оказали влияние также совершенствование законодательной базы (Федеральные законы РФ «Об организации страхового дела в РФ», «О космической деятельности» и другие); значительные объемы отечественной космической деятельности; привлекательность осуществления космического страхования, которая характеризуется высокими страховыми премиями (однако, и высокими потенциальными убытками).

В таблице 3 представлены данные относительно показателей страховых выплат по воздушному страхованию.

Таблица 3

Страховые выплаты по воздушному страхованию в разрезе крупнейших страховых организаций, 2012-2014

|

Страховая компания |

Страховые премии, млн. руб. |

|||

|

2011 |

2012 |

2013 |

2014 |

|

|

Альфастрахование |

55 |

342 |

254 |

1 197 |

|

Сургутнефтегаз |

32 |

85 |

158 |

723 |

|

Согаз |

151 |

248 |

984 |

615 |

|

НИК |

21 |

62 |

122 |

140 |

|

Ингосстрах |

986 |

283 |

285 |

23 |

|

Итого компании |

1 245 |

1 020 |

1 803 |

2 698 |

|

Итого по рынку |

2 051 |

2 908 |

3 710 |

3 106 |

Источник: Cоставлено автором на основе материалов сайта

В настоящее время стандартный договор страхования космических рисков включает в себя ряд типовых вариантов страхования, которые применяются в зависимости от жизненного цикла космических средств:

-

1. Страховая защита предоставляется на период изготовления, сборки и последующих испытаний узлов, агрегатов, систем и космических средств на предприятии-изготовителе. В объем ответственности страховщика включается риск гибели (утраты) и повреждений застрахованной техники.

-

2. Страхуются риски в период транспортировки космических средств, их хранения, предстартовой подготовки на космодроме до момента включения двигателей при пуске космической техники. В объем ответственности страховщика включается риск гибели (утраты) и повреждений застрахованной техники. В случае отмены пуска ответственность со страховщика не снимается и действует еще в течение срока, оговоренного в договоре страхования, либо до повторного пуска.

-

3. Страхование пуска космической техники, которое покрывает:

-

4. Страховая защита предоставляется на период орбитальной эксплуатации космической техники. Страхование покрывает риск нарушения работоспособности космической техники, который может

-

5. Страховое покрытие, включающее в себя любую комбинацию перечисленных рисков.

-

6. период производства средств выведения, полезной нагрузки и т.д.;

-

7. период времени, в течение которого осуществляются перевозки и хранение космических грузов;

-

8. предпусковой период, включающий испытания, монтаж, стыковку космического объекта с ракетой-носителем или установку в многоразовые космические транспортные системы (МКТС) и другие подготовительные предпусковые операции;

-

9. период запуска, во время которого объект выводится на заданную орбиту или траекторию, проводятся контрольные испытания и прием объекта в эксплуатацию. При проведении микрогравитационных и других экспериментов и работы без вывода объекта на орбиту этот период заканчивается в момент приземления спускаемого аппарата или капсулы;

-

10. период эксплуатации космического объекта на орбите;

-

11. период после приземления космического объекта с орбиты или заданной траектории.

-

12. Во время производства космический объект, средства выведения, оборудование, материалы, транспортные средства и прочие элементы подвергаются рискам, покрываемым традиционными видами страхования.

-

13. Во время предпусковых операций космические объекты и средства выведения подвергаются специфическим рискам, т.к. относительно легковесные конструкции находятся под воздействием тепловых, механических и других опасных влияний. Особенно велик риск в период монтажа, стыковки выводимого объекта со средством выведения, а также при установке средства выведения на стартовой позиции и его заправке значительной массой взрывчатых и опасных для людей и окружающей среды компонентов.

-

14. В страховых документах период запуска обычно определяется как время от начала зажигания двигателей средства выведения (команды "контакт-подъем") до выхода полезной нагрузки в заданную точку окончательной орбиты или посадки спускаемого аппарата или капсулы, когда выход на орбиту программой не предусмотрен, и может включать в себя периоды контрольной

-

15. В период вывода на переходную орбиту объект подвергается наиболее серьезным опасностям: риска механического разрушения, отклонения от заданной орбиты, что уже нельзя скорректировать без использования значительного количества рабочего тела двигателей маневрирования объекта и сокращения соответствующего времени его эксплуатации.

-

16. Существуют и другие риски гибели и повреждения: в результате резкого ускорения, перепада давления, акустических возмущений, ударных, тепловых и радиационных воздействий.

o риск гибели (утраты) объекта страхования в процессе пуска, выведения космической техники в заданную точку космического пространства;

o риск, который может привести к частичной или полной потере возможности применения космическойтехники по целевому назначению в процессе проверки готовности аппаратуры и оборудования космической техники;

o риск ответственности перед третьими лицами при пуске космической техники.

привести к ограничению либо невозможности его применения по целевому назначению, и риск ответственности оператора космической техники перед третьими лицами.

Полномасштабное страховое покрытие следует за осуществляемой программой хронологически, при этом выделяются следующие основные периоды:

проверки и первоначального (гарантийного) этапа эксплуатации систем полезной нагрузки.

Объектом страхования финансовых рисков выступают не противоречащие действующему законодательству прямые и косвенные имущественные издержки страхователя, связанные с потерей дохода. Страховым риском является потеря страхователем дохода и/или возникновение убытков в размере косвенных издержек в результате происшествия на этапах:

-

• производства космических средств, включая проведение

проверок и испытаний;

-

• транспортировки космических средств на территорию

космодрома;

-

• предстартовой подготовки космических средств, включая

проведение проверок и испытаний;

-

• пуска и выведения космических средств на орбиту,

включая период ввода в эксплуатацию;

-

• эксплуатации космических средств по целевому

назначению.

Страховщик до заключения договора страхования должен получить от страхователя исчерывающую информацию об объекте страхования, а также обо всех обстоятельствах, имеющих существенное значение для оценки степени риска. На основании этой информации страховщик может разработать именно ту страховую программу, которая необходима страхователю, а также правильно оценить принимаемые на страхование риски и размер потенциального ущерба.

При заключении договора страхования необходимо предусмотреть также обязанность страхователя сообщать страховщику о всех известных ему изменениях степени риска и страховой суммы. В случае, если произошли такие изменения, страховщик имеет право пересмотреть условия страхования и потребовать уплаты дополнительного страхового взноса. Если страхователь не согласится на новые условия или откажется от уплаты дополнительного страхового взноса, договор страхования может быть расторгнут по инициативе страховщика с возвращением страхователю части страховой премии, пропорциональной неистекшему сроку страхования.

Важным при заключении договора страхования является включение в него условия, определяющего обязательное участие страховщика или его представителей в работе межведомственной комиссии по расследованию причин аварии застрахованного объекта.

Некоторые страховые компании при заключении договоров страхования предусматривают также возможность допуска представителей компании для оценки мероприятий по повышению надежности страхуемых объектов, текущих работ, результатов испытаний и т.п.

Характер и особенности космического страхования обуславливают ряд непременных дополнительных требований к заключению договоров страхования. По условиям российского законодательства страхователь, осуществляющий космическую деятельность должен иметь разрешение или лицензию на право проведения такой деятельности.

Для российских страховщиков традиционные сложности при осуществлении космического страхования усугубляются следующими причинами:

-

1. Отсутствием наработанных методов оценки рисков и определения страховых сумм и тарифных ставок, а также ограниченностью статистической базы;

-

2. Недостаточной емкостью страхового рынка и финансовых ресурсов российских страховщиков, что вынуждает их прибегать к помощи иностранных перестраховщиков;

-

3. Несовершенством законодательной базы в сфере страхования ракетно- космической техники.

В настоящее время при участии Российской Ассоциации авиационных и космических страховщиков происходит подготовка законопроекта «О порядке и условиях проведения обязательного страхования космической деятельности в РФ», который упорядочит осуществление космического страхования в России, определит тарифные коридоры и порядок формирования тарифов, а также другие положения, важные при заключении договора страхования космических рисков.

В странах с развитой рыночной экономикой страхование играет важную и многоплановую роль. Проникновение страхования во все сферы экономики достигает значительных показателей, при этом можно отметить высокий уровень страховой культуры среди населения.

Исследование относительно роли страхования в современном обществе позволило сделать следующие выводы:

-

1. страхование является особым видом экономической деятельности, в результате которой аккумулируются специальные денежные фонды с целью последующего их перераспределения между участниками отношений, возникающих при осуществлении данной деятельности.

-

2. Нормативное регулирование страхования

-

3. Страхование выполняет важные функции, имеющие значение для общества и экономики страны: социальная, инвестиционная, превентивная и функция возмещения убытков.

-

4. Анализ показателей страховой деятельности в России показал, что страховой рынок ежегодно показывает положительную динамику темпов роста страховых премий, причем темпы роста значительно опережают аналогичные показатели мирового страхового рынка. Однако в 2013 году наблюдается замедление темпов роста сборов страховых премий в целом по рынку и по отдельным видам страхования. Как показал анализ, это связано с общим замедлением роста экономических показателей Российской Федерации.

-

5. Проблемы, существующие на страховом рынке РФ, связаны с кризисными явлениями, происходящими в экономике страны, а также с политикой экономической изоляции и санкциями со стороны международного сообщества. При этом кризисные явления современного этапа значительно отличаются от аналогичных явлений кризиса 2009 года.

-

6. Перспективы развития страхового рынка в условиях экономического кризиса должны быть основаны на политике государственного стимулирования страховых процессов, введения налоговых льгот при заключении определенных договоров страхования, а также пересмотра тарифов по обязательным видам страхования (в первую очередь, ОСАГО). Российскому страховому рынку присущ ряд проблем, который может особенно обострится в условиях начинающегося экономического кризиса и санкций со стороны США и ЕС. В связи с этим экономике РФ нужен мощный национальный страховой рынок, который бы развивался за счет добровольных видов страхования и неценовой конкуренции, фундаментом стабильности и успешной динамики которого явилась бы значительная, в разы превышающая нынешнее состояние, капитализация отечественных страховщиков. В будущем основой российского страхового рынка должно стать добровольное страхование.

осуществляется на основе трехуровневой законодательной системы: Гражданские Кодекс РФ, отраслевое законодательство, нормативные акты различных ведомств.

Важную роль в развитии и укреплении страхования в Российской Федерации должно играть государство, которое может стимулировать как граждан, так и юридических лиц к повышению интереса к страхованию посредством введения более четкого законодательства в области страхования, налоговых льгот и увеличения узнаваемости страховых продуктов.

Список литературы Выигрыши и неудачи рынка страхования космических рисков в РФ

- О космической деятельности: Закон РФ от 20.08.1993 г. № 5663-1 (в ред. Федеральных законов)//Консультант Плюс. Версия Проф.: Справ.-прав. Система.

- Стратегия развития страхового дела на 2012 -2020 г.г.//Консультант Плюс. Версия Проф.: Справ.-прав. система.

- Mедведчиков Д.А. Организация страхования рисков космических проектов. -М.: Юнити-ДАНА, 2012. -278 с.

- Сплетухов Ю.А., Дюжиков Е.Ф. Страхование: Учеб.пособие/Ю.А.Сплетухов, Е.Ф. Дюжиков-М.: ИНФРА -М., Эксмо, 2011. -311с.

- Шепелин Г.И. Страхование на водном транспорте, М, Альтаир, 2015

- Акимочкин И.В. Тенденции развития мирового страхового рынка/И.В. Акимочкин//Страховое дело, 2012. -№11. -с. 50-53.