Выявление манипулирования финансовой отчетностью в отрасли пассажирских авиаперевозок с помощью интегрированных показателей

Автор: Насонова А.О.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-3 (28), 2018 года.

Бесплатный доступ

В статье рассматривается проблема манипулирования финансовой отчетностью. Исследование проведено на примере компаний отрасли «Транспортировка и хранение», подкласса «Деятельность пассажирского воздушного транспорта». С помощь интегрированных показателей выявлены факты манипулирования и конкретные способы оппортунистического поведения.

Манипулирование финансовой отчетностью, пассажирские авиаперевозки, оппортунистическое поведение, модель бениша, индекс f-score

Короткий адрес: https://sciup.org/140281359

IDR: 140281359

Identification of the manipulation of financial reporting in the sector of passenger traffic with the integrated indicators

The article deals with the problem of manipulation of financial statements. The study was conducted on the example of companies in the industry "Transportation and storage", subclass "Activities of passenger air transport". With the help of integrated indicators revealed facts of manipulation and specific ways of opportunistic behavior.

Текст научной статьи Выявление манипулирования финансовой отчетностью в отрасли пассажирских авиаперевозок с помощью интегрированных показателей

В нестабильной экономической сфере такое явление, как манипулирование бухгалтерской (финансовой) отчетностью, с каждым годом набирает обороты и становится серьезной угрозой как для бизнеса нашей страны, так и всего мира в целом.

Несмотря на то, что манипулирование финансовой отчетностью является одним из видов мошенничеств в экономике, многие компании прибегают к данному способу повышения привлекательности своего бизнеса, приукрашивая финансовые показатели или скрывая реальное финансовое положение компании [1, 2] .

Эффективных практических методов выявления манипулирования финансовой отчетностью в России пока не существует, поэтому в данной работе были использованы известные зарубежные методики [3] .

Для вынесения заключения о степени манипулирования финансовой отчетностью в отрасли пассажирских авиаперевозок, была сформирована выборка из компаний, осуществляющих пассажирские авиаперевозки. Далее для них была проведена оценка на достоверность.

Опишем подробно ход и результаты исследования. Для формирования исследуемой выборки в электронной базе данных Скрин был задан поиск компаний, относящихся к отрасли «Транспортировка и хранение» согласно классификатору ОКВЭД и входящих в подкласс «Деятельность пассажирского воздушного транспорта» [5] .

Раннее для проверки финансовой отчетности исследуемых компаний на достоверность и выявление фактов ее манипулирования был рассчитан индекс M-score. На данном этапе исследования нами был использован индекс F-score, результаты расчета которого представлены в приложении А.

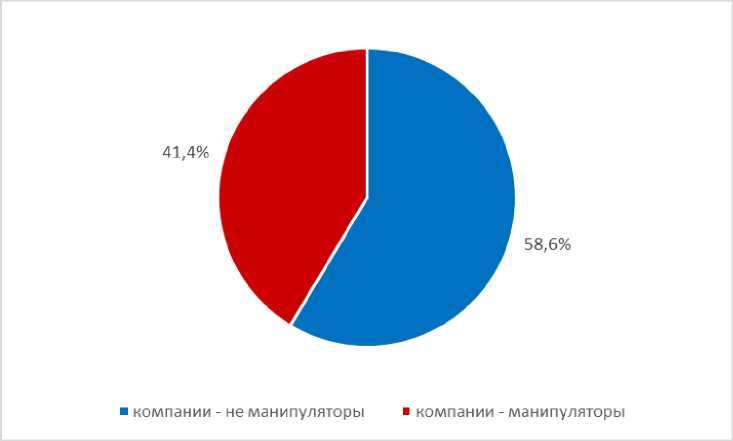

Расчёт индекса F-score позволил выявить 12 компаний-манипуляторов, что составляет 41,4 % от исследуемой выборки.

Рисунок 1 - Долевая структура исследуемой на манипулирование выборки

Доля выявленных компаний-манипуляторов увеличилась на одну позицию по сравнению с результатами, полученными с помощью индекса M-score. Для уточнения отличий был проведен анализ совпадений по результатам.

Таблица 1 – Сравнение результатов по моделям M-score и F-score

|

Совпадение по манипулированию |

Совпадение по неманипулированию |

Несовпадение |

|

|

Кол-во компаний |

7 |

13 |

9 |

|

% |

24,14 |

44,83 |

31,03 |

Таким образом, количество несовпадений результатов по двум использованным для исследования манипулирования индексам составляет чуть более 30%. Большее количество совпадений наблюдается среди компаний-не манипуляторов, что является положительной характеристикой для отрасли. Также стоит отметить, что отличием полученных результатов является не только общее изменение числа компаний-манипуляторов, но и их структурное содержание.

Главной компонентой индекса F-score является коэффициент начислений (RSST ACC ). Результаты его расчета для исследуемой выборки представлены в таблице 2.

Таблица 2 – Распределение компаний в зависимости от полученных значений RSST ACC в 2016 г.

|

Число компаний |

Компании -манипуляторы |

Компании -не манипуляторы |

|

Всего |

12 |

17 |

|

в т.ч. с положительным значением RSST ACC |

10 |

10 |

|

в т.ч. отрицательным значением RSST ACC |

2 |

7 |

При анализе коэффициента начислений выявлено, что большинство компаний отрасли, как манипуляторы, так и не манипуляторы, завышают показатель прибыли в своей финансовой отчетности. Результаты, полученные при расчете M-score, показали, что компании – не манипуляторы в большинстве случаев прибегают к занижению прибыли [4] .

Результаты расчетов использованных в исследовании индексов и значения их отдельных компонент не могут быть с уверенностью применимы для выявления компаний-манипуляторов. Так как большой проблемой для адаптации методик в отечественной практике является применение разных систем учета, что приводит к искажению конечных результатов. Также при исследовании экономических отраслей нашей страны необходимо помнить об их специфических особенностях, а это в изучаемых моделях не учитывается.

Таким образом, в период экономической нестабильности индексы F-score и M-score имеют больше предсказательную силу, чем помогают проанализировать действительную ситуацию и не являются совершенными для применения их в рамках российской экономики.

Список литературы Выявление манипулирования финансовой отчетностью в отрасли пассажирских авиаперевозок с помощью интегрированных показателей

- Алексеев М.А. Информационное пространство финансового рынка. Новосибирск: НГУЭУ, 2017. - C. 247

- Алексеев М.А., Савельева М.Ю., Слайковский С.А. Влияние манипулирования финансовой отчётностью на оценку стоимости компании // Сибирская финансовая школа. - 2017. № 1 (120). С. 107 -110.

- Насонова А.О. Теоретические аспекты манипулирования бухгалтерской (финансовой) отчетностью. // Научно-практический электронный журнал «Аллея Науки». - 2017. №16

- Насонова А.О. Манипулирование бухгалтерской (финансовой) отчетностью в отрасли пассажирских авиаперевозок // Международная научно-практическая конференция «Актуальные вопросы современных исследований». - 2017. №8

- База данных по российским компаниям, отраслям и регионам [Электронный ресурс] URL: http://www.skrin.ru