Выявление «узких мест» логистического контроллинга в российских компаниях

Автор: Сергеев В.И.

Журнал: Вестник Красноярского государственного аграрного университета @vestnik-kgau

Рубрика: Экономика

Статья в выпуске: 9, 2014 года.

Бесплатный доступ

В статье рассмотрены актуальные проблемы логистического контроллинга на российских предприятиях. На основе проведенного онлайн опроса топ-менеджеров по логистике выдвинут и проверен ряд гипотез о состоянии логистического контроллинга, а также выявлены «узкие места» и барьеры повышения его эффективности. Проанализированы ответы респондентов по вопросу катализаторов и барьеров для развития логистического контроллинга в российских компаниях.

Контроллинг, логистика, управление цепями поставок, гипотеза, эффективность, kpi логистики, респондент

Короткий адрес: https://sciup.org/14083918

IDR: 14083918 | УДК: 330.4

The revelation of "weak-points" in logistics controlling in the Russian companies

The relevant issues of logistic controlling in the Russian enterprises are considered in the article. On the basis of the conducted online survey of logistics top-managers the set of hypotheses about the condition of the logistics controlling are set forth and tested, the "weak-points" and barriers of its efficiency increase are revealed. The respondent answers on the issue of catalysts and barriers of logistics controlling development in the Russian enterprises are analyzed.

Текст научной статьи Выявление «узких мест» логистического контроллинга в российских компаниях

Целью настоящего исследования о состоянии логистического контроллинга было получение объективной оценки эффективности логистики на российских предприятиях, а также использование лучшей практики контроллинга ведущих компаний [1–7].

В процессе исследований были поставлены и решены следующие задачи:

-

^ разработка методики и анкет обследования систем контроллинга логистической деятельности компаний;

-

^ сбор и обработка статистического материала по контроллингу;

-

^ выявление лучших практик логистического контроллинга;

-

^ оценка степени использования компаниями современных инструментов контроллинга, в частности, сбалансированной системы показателей;

-

^ оценка состояния организационной и информационной поддержки контроллинга логистики.

Одной из задач исследования была проверка гипотез о связи эффективности бизнеса компании с показателями логистики. Для проверки гипотез, в частности, были выбраны следующие вопросы:

-

^ «Как часто в цепи поставок возникают логистические проблемы вследствие недостатка логистической координации между партнерами?». В качестве ответа соответственно отмечалась частота возникновения конфликтов, от 1 раза в день и более до отсутствия конфликтов вовсе;

-

^ «Оцените интенсивность коммуникаций предприятий-партнеров цепи поставок». В качестве ответов предлагались варианты регулярных и нерегулярных обсуждений между партнерами или их отсутствие по разным повесткам дня;

-

^ «Оцените совместимость логистических информационных систем в цепи поставок». Варианты ответов ранжировались от полностью интегрированных информационных систем до отсутствия информации о системах партнеров;

-

^ «Оцените уровень обеспеченности информацией участников цепи поставок». Обеспеченность может быть высокой, средней или низкой по различным видам информации.

По перечисленным вопросам были представлены две гипотезы, которые звучат следующим образом:

-

1) чем выше интенсивность коммуникаций между предприятиями-партнерами и чем регулярнее обсуждение, тем реже возникают логистические проблемы между партнерами;

-

2) чем сильнее совместимость (интеграция) логистических информационных систем между партнерами, тем выше уровень обеспеченности информацией участников цепи поставок.

Для подтверждения или опровержения каждой из гипотез данные ответов респондентов обрабатывались с использованием инструмента MS Excel (сводные таблицы), а также путем построения гистограмм для некоторых пунктов вопросов с целью наглядного изображения соотношений между вариантами ответов на вопросы.

На рисунках 1–11 приведены результаты исследования, отражающие взаимосвязь между регулярностью проведения обсуждений между партнерами и частотой возникновения конфликтов между ними по четырем опциям: решению проблем и конфликтов; обмену опытом и ноу-хау; улучшению качества продуктов и процессов; обмену идеями по разработке новых продуктов и процессов. На рис. 1 показаны результаты по вопросу решения проблем и конфликтов между партнерами в цепи поставок.

|

Решение проблем и конфликтов. |

Частота возникновения конфликтогш |

||||||

|

Частота обсуждений между партнера^ |

чаще 1 раза в день |

1 раз в день |

1 раз в неделю |

1 раз в месяц |

периоди чески |

никогда |

Общий итог |

|

Регулярные совместные обсуждения |

3 |

10 |

5 |

5 |

1 |

24 |

|

|

Нерегулярные совместные обсуждения |

1 |

3 |

28 |

4 |

13 |

2 |

51 |

|

Отсутствуют совместные обсуждения |

7 |

1 |

8 |

||||

|

Общий итог |

1 |

6 |

45 |

9 |

19 |

3 |

83 |

Рис. 1. Результаты исследований по опции «решение проблем и конфликтов»

Как видно из представленной информации на рис. 1, чаще всего представителями компаний отмечалась комбинация возникновения конфликтов раз в неделю при нерегулярных совместных обсуждениях, и в целом большинство компаний выделяло тот факт, что они с партнерами не имеют строгого графика обсуждений по вопросам предотвращения конфликтов и решения возникающих проблем, а конфликты в среднем возникают раз в неделю. Вероятнее всего, нерегулярность обсуждений по данной опции можно объяснить тем, что партнеров на совместные обсуждения толкают уже возникшие в цепи поставок проблемы с логистикой, а целью регулярных обсуждений является не только разрешение выявленных конфликтов, но и принятие мер по предотвращению появления новых конфликтов в будущем. Лишь десятая часть ответивших респондентов не имеет практики обсуждений. С другой стороны, тот факт, что в большинстве компаний ежене- дельно или периодически возникают недопонимания и противоречия с внешними контрагентами в цепи поставок, заставляет надеяться на сокращение частоты их возникновения.

Ситуация по вопросу улучшения качества продуктов и процессов в цепи поставок практически аналогична вышеописанной, за исключением меньшего количества компаний, у которых настроены регулярные совместные обсуждения со своими партнерами. Результаты по данной опции приведены на рис. 2.

|

Улучшение качества продуктов и процессов. |

Частота возникновения конфликтогЕ |

||||||

|

Частота обсуждений между партнерами Ei |

чаще 1 раза в день |

1 раз в день |

1 раз в неделю |

1 раз в месяц |

пери од и чески |

никогда |

Общий итог |

|

Регулярные совместные обсуждения |

2 |

3 |

5 |

1 |

11 |

||

|

Нерегулярные совместные обсуждения |

1 |

2 |

32 |

3 |

13 |

2 |

53 |

|

Отсутствуют совместные обсуждения |

2 |

8 |

1 |

4 |

15 |

||

|

Общий итог |

1 |

6 |

43 |

9 |

17 |

3 |

79 |

Рис. 2. Результаты исследований по опции «улучшение качества продуктов и процессов»

Большая доля респондентов отметила частоту возникновения конфликтов: один или несколько раз в неделю при имеющихся нерегулярных обсуждениях между партнерами. Хотя большинство компаний по обеим опциям отмечает наличие нерегулярных обсуждений, что в любом случае показывает заинтересованность со стороны руководителей предприятий в интеграции с партнерами для разработки новых технологий, продуктов, процессов с целью повышения эффективности всей цепи поставок и улучшения своих позиций на рынке.

В обоих пунктах просматривается отрицательная корреляция между регулярностью проведения совместных обсуждений и частотой возникновения конфликтов, т.е. поставленная гипотеза в отношении российских предприятий доказывается тем фактом, что при рассмотрении процентного соотношения частоты возникновения проблем наблюдается ее уменьшение при более стабильных совместных коммуникациях между руководителями компаний. В качестве примера и доказательства далее приведена диаграмма на рис. 3, на которой представлено долевое соотношение.

Регулярные Нерегулярные Отсутствуют совместные обсуждения совместные обсуждения совместные обсуждения

Рис. 3. Соотношение результатов по опции «решение проблем и конфликтов»

На рис. 3 заметно, как при повышении регулярности обсуждений уменьшается доля единичных конфликтов (раз в неделю) и периодических проблем между партнерами; при этом становится больше доля тех респондентов, которые отметили единичные конфликты раз в месяц или же их отсутствие вовсе. Единственный недостаток – возникновение ежедневных конфликтов при регулярных обсуждениях по сравнению с обсуждениями без четкого графика. Объяснением этому могут быть различные позиции руководителей компаний-партнеров по вопросам логистики и их нежелание идти на компромисс, а также стремление по увеличению собственной выгоды от принятых решений, нежели нацеливание на получение большего эффекта для цепи поставок в целом и для всех ее контрагентов.

В опциях по поводу «обмена опытом и ноу-хау» и «обменом идеями по разработке новых продуктов и процессов» наблюдается совершенно другая ситуация, если сравнивать с первыми двумя опциями этой гипотезы, и ситуация в целом намного хуже. Ответы приведены на рис. 4–5.

Обмен опытом и ноу-хау.

Частота возникновения

КОНфЛИКТОЕЩ

Частота обсуждений между партнерами

чаще 1 раза в 1 раз 1 раз в 1 раз в периоди

день

вдень неделю месяц чески

Общий никогда итог

Регулярные совместные обсуждения Нерегулярные совместные обсуждения Отсутствуют совместные обсуждения

Общий итог

Рис. 4. Результаты исследований по опции «обмен опытом и ноу-хау»

|

Обмен идеями по разработке новых продуктов и процессов. |

Частота возникновения конфликтогЕ |

||||||

|

Частота обсуждений между партнерами |

чаще 1 раза в день |

1 раз в день |

1 раз в неделю |

1 раз в месяц |

периоди чески |

никогда |

Общий итог |

|

Регулярные совместные обсуждения |

2 |

1 |

1 |

4 |

|||

|

Нерегулярные совместные обсуждения |

1 |

14 |

4 |

3 |

1 |

23 |

|

|

Отсутствуют совместные обсуждения |

1 |

3 |

21 |

4 |

9 |

1 |

39 |

|

Общий итог |

1 |

6 |

36 |

9 |

12 |

2 |

66 |

Рис. 5. Результаты исследований по опции «обмен идеями по разработке новых продуктов и процессов»

В то же время значительная доля респондентов отмечает единичные случаи возникновения конфликтов с партнерами каждую неделю, но уже при полном отсутствии совместных обсуждений. Почти две трети респондентов не нацелены на совещания по данным вопросам. Более того, даже организация и проведение нерегулярных обсуждений по обмену опытом и идеями не способствует сокращению частоты конфликтов между компаниями.

Причин незаинтересованности руководства организаций в сотрудничестве по обеим опциям может быть несколько:

-

■ во-первых, отсутствие разработок новых технологий, инноваций в связи с нежеланием руководителей тратить на это время и вкладывать финансовые средства в исследования, или же вследствие невозможности инвестировать проекты. Многих руководителй устраивают используемые сегодня на предприятиях логистические технологии, некоторые из которых были разработаны еще в прошлом веке, они не заинтересованы в анализе возможностей компании развиваться, внедрять что-то новое и за счет этого улучшать как собственное положение, так и положение своих партнеров в цепи поставок. Возможно не всем компаниям хватает собственных инвестиций в разработки. При дефиците финансовых ресурсов не всегда руководство может осознавать, что вложенные сейчас средства могут окупиться несколько раз в будущем за счет как раз новых путей выполнения логистических бизнес-процессов. Многих останавливает риск длительной окупаемости проектов;

-

■ во-вторых, значительную роль в обмене логистической информацией между компаниями играет менталитет руководителей. На данный момент чувство недоверия многих руководителей практически к

каждому компаньону приводит к отказу с их стороны в предоставлении данных о деятельности компании, о нововведениях, логистических технологиях, используемых на предприятии, методах выполнения задач, достижения целей и т.п. Для многих предоставление какой-либо информации партнеру сопровождается рисками утечки конфиденциальной информации. Поэтому сегодня есть немного руководителей, которые обмениваются коммерческой информацией для предоставления и получения описаний логистических систем компаний-партнеров с целью интеграции и выявления методов повышения работоспособности каждой из компаний и цепи поставок в целом.

Перейдем к рассмотрению второй гипотезы, с помощью которой проводился анализ по взаимосвязям между совместимостью логистических информационных систем и обеспеченностью партнеров информацией. Связи затрагивают шесть опций – видов информации: спрос и наличие запасов в местах продажи; уровень запасов и прогноз спроса клиентов; уровень запасов на центральном складе; производственные планы; программы стимулирования сбыта; готовность поставщиков компании осуществлять поставки вовремя. Результаты по первым трем видам приведены рис. 6–8.

|

Спрос и наличие запасов в местах продажи. Совместимость логистических информационных систем партнеру |

Обеспеченность партнеров информацией S Низкий |

Средний |

Высокий |

Общий итог |

|

Полностью интегрированы |

1 |

2 |

3 |

|

|

Интеграция отдельных модулей |

3 |

7 |

11 |

21 |

|

Теоретически совместимы, но отсутствует интеграция |

3 |

14 |

8 |

25 |

|

Несовместимы |

1 |

5 |

6 |

|

|

Нет информации об информационных системах партнеров в цепи поставок |

9 |

19 |

9 |

37 |

|

Общий итог |

16 |

46 |

30 |

92 |

Рис. 6. Результаты исследований относительно спроса и наличия запасов в местах продаж

Как видно из данных рис. 6, наибольшая доля респондентов отмечает средний уровень обеспеченности информацией в цепи поставок при отсутствии у компаний какой-либо информации об IT-системах своих партнеров. К тому же получается, что в среднем около 40 % опрошенных не имеют информации о партнерах, но все равно в некоторых случаях партнеры достаточно хорошо обеспечены данными. Такая весьма странная связь может объясняться тем, что данные компании не заинтересованы в информационной интеграции со своими партнерами, будучи уверенными, что текущий обмен данными им достаточен. У руководителей нет стимула к установлению более точных, быстрых и детальных информационных взаимоотношений, т.е. к использованию потенциала интегрированных IT-систем, о которых, возможно, они не имеют достаточных знаний.

|

Уровень запасов и прогноз спроса клиентов. Совместимость логистических информационных систем партнеров |

Обеспеченность партнеров информацией S Низкий |

Средний |

Высокий |

Общий итог |

|

Полностью интегрированы |

2 |

2 |

||

|

Интеграция отдельных модулей |

4 |

S |

9 |

21 |

|

Теоретически совместимы, но отсутствует интеграция |

2 |

14 |

9 |

25 |

|

Несовместимы |

3 |

2 |

5 |

|

|

Нет информации об информационных системах партнеров в цепи поставок |

10 |

14 |

5 |

29 |

|

Общий итог |

19 |

40 |

23 |

82 |

Рис. 7. Результаты исследований относительно уровня запасов и прогноза спроса клиентов

|

Уровень запасов на центральном складе. Совместимость логистических информационных систем партнеру |

Обеспеченность партнеров информацией Б Низкий |

Средний |

Высокий |

Общий итог |

|

Полностью интегрированы |

1 |

2 |

3 |

|

|

Интеграция отдельных модулей |

2 |

13 |

7 |

22 |

|

Теоретически совместимы, но отсутствует интеграция |

2 |

13 |

10 |

25 |

|

Несовместимы |

3 |

3 |

6 |

|

|

Нет информации об информационных системах партнеров в цепи поставок |

13 |

16 |

7 |

36 |

|

Общий итог |

20 |

46 |

26 |

92 |

Рис. 8. Результаты исследований относительно уровня запасов на центральном складе

С другой стороны, около четверти компаний проводили исследования информационных систем партнеров, выявили возможности интеграции, но ее саму пока не осуществили, или же у другой четверти респондентов уже имеются определенные интегрированные модули с партнерами по цепи поставок. Эти два пункта доказывают заинтересованность более половины компаний, участвовавших в исследовании, в объединении с партнерами, повышении эффективности выполнения логистических операций в цепи поставок за счет лучшего обмена информацией, статистическими и иными данными.

Единичны случаи, когда информационные системы партнеров вовсе не совместимы или имеется полная интеграция всех модулей систем. Однако, если рассматривать вместе данные три пункта, то наблюдается положительная корреляция между двумя вопросами: при повышении интеграции различных модулей информационных систем повышается уровень обеспеченности компаний-партнеров. Таким образом, поставленная гипотеза подтверждается по этим трем пунктам, и это означает, что компании корректно интегрирует свои системы и рационально в дальнейшем их используют в вопросах мониторинга запасов, прогнозирования спроса клиентов, колебаний спроса.

По оставшимся трем видам информации наблюдается похожая ситуация. Результаты по производственным планам, программам стимулирования сбыта и готовности поставщиков осуществлять поставки приведены в рис. 9–11. Также преобладают варианты ответов, когда информации присуща средняя доступность, а об информационных системах партнеров или вовсе нет информации у компании, или же они теоретически совместимы, но не интегрированы. В среднем четверть компаний имеет частично интегрированные информационные системы, а полная несовместимость систем присуща очень малой доле опрошенных.

|

Производственные планы. Совместимость логистических информационных систем партнер) |

Обеспеченность партнеров информацией Б Низкий |

Средний |

Высокий |

Общий итог |

|

Полностью интегрированы |

1 |

1 |

||

|

Интеграция отдельных модулей |

4 |

9 |

4 |

17 |

|

Теоретически совместимы, но отсутствует интеграция |

5 |

13 |

5 |

23 |

|

Несовместимы |

3 |

2 |

5 |

|

|

Нет информации об информационных системах партнеров в цепи поставок |

11 |

13 |

3 |

27 |

|

Общий итог |

23 |

38 |

12 |

73 |

Рис. 9. Результаты исследований относительно производственных планов

|

Программы стимулирования сбыта. Совместимость логистических информационных систем партнеру |

Обеспеченность партнеров информацией □ Низкий |

Средний |

Высокий |

Общий итог |

|

Полностью интегрированы |

1 |

1 |

||

|

Интеграция отдельных модулей |

4 |

9 |

4 |

17 |

|

Теоретически совместимы, но отсутствует интеграция |

3 |

9 |

5 |

22 |

|

Несовместимы |

2 |

3 |

5 |

|

|

Нет информации об информационных системах партнеров в цепи поставок |

12 |

13 |

3 |

28 |

|

Общий итог |

26 |

35 |

12 |

73 |

Рис. 10. Результаты исследований относительно программ стимулирования сбыта

|

Готовность поставщиков компании осуществлять поставки |

Обеспеченность партнеров информацией S |

|||

|

Совместимость логистических информационных систем партнеров S |

Низкий |

Средний |

Высокий |

Общий итог |

|

Полностью интегрированы |

3 |

1 |

4 |

|

|

Интеграция отдельных модулей |

3 |

7 |

11 |

21 |

|

Теоретически совместимы, но отсутствует интеграция |

4 |

13 |

7 |

24 |

|

Несовместимы |

1 |

4 |

5 |

|

|

Нет информации об информационных системах партнеров в цепи поставок |

9 |

12 |

4 |

25 |

|

Общий итог |

17 |

39 |

23 |

79 |

Рис. 11. Результаты исследований относительно готовности поставщиков осуществлять поставки

Наибольшие изменения в сравнении с информацией о запасах и спросе заметны по показателю обеспеченности партнеров информацией. Если усреднить этот показатель, то получается, что компании-партнеры в сферах управления запасами, маркетинга лучше осведомлены, чем те, которые занимаются производственными планами, программами стимулирования сбыта. Исключением является деятельность, затрагивающая взаимоотношения с поставщиками и проверку их готовности к поставкам.

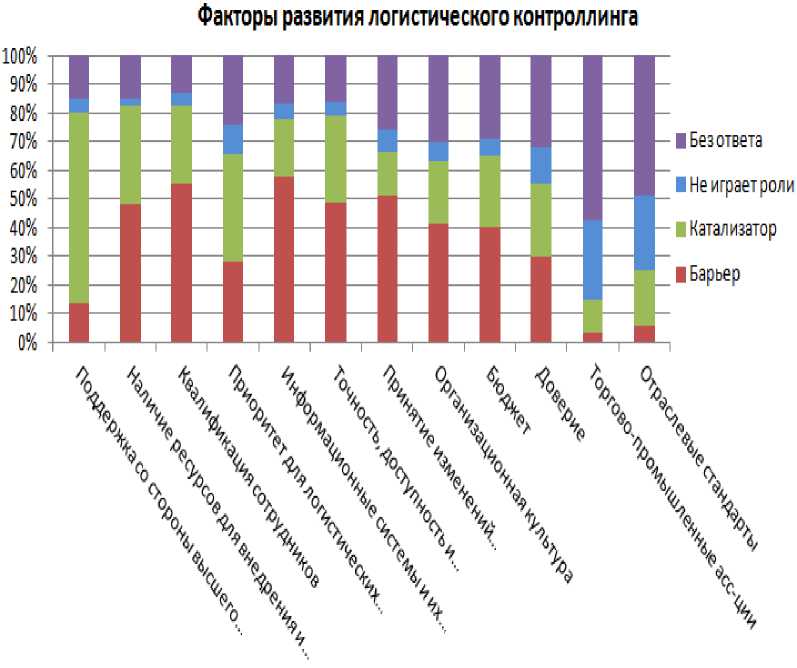

Рассмотрим перспективы развития логистического контроллинга в российских компаний. Руководителям служб логистики компаний из числа участниц опроса были представлены варианты ответов, из которых им можно было выбрать те, которые, по их мнению, являются барьерами или катализаторами относительно логистического контроллинга. Результаты приведены на рис. 12.

В качестве основного фактора, способствующего развитию контроллинга, был выбран фактор «поддержка со стороны высшего руководства». Без мотивации и контроля со стороны руководителей нельзя надеяться на успешную организацию логистического контроллинга в организации. Даже если контроллинг непосредственно не закреплен за высшим руководством, последнее должно всегда интересоваться логистической деятельностью и стимулировать своих подопечных. Явных катализаторов по данной проблеме больше нет, так как по остальным показателям преимущественно выделялся вариант именно барьера. Но наиболее значимо тормозят развитие логистического контроллинга информационные системы и их совместимость, принятие изменений и инноваций в логистике подразделениями и партнерами, а также квалификация сотрудников службы логистики.

Рис. 12. Барьеры и катализаторы развития логистического контроллинга

Как было доказано ранее, лишь у четверти компаний информационные системы хотя бы частично интегрированы с системами своих партнеров, и столь слабая развитость и взаимосвязь не позволяют всецело использовать аспекты логистического контроллинга. Недостаточная подготовленность кадров (в теоретическом направлении) и отсутствие практического опыта у выпускников вузов вынуждают компании заниматься повышением их квалификации непосредственно на рабочих местах, что занимает время и требует определенных средств. Кроме того, чуть более половины респондентов отмечают, что не всегда в компаниях хватает требуемых для внедрения и функционирования контроллинга ресурсов, не всегда адекватна организационная культура или имеются проблемы с доступностью, точностью и своевременностью получения информации.

В качестве основных рекомендаций по предотвращению выявленных «узких мест» логистического контроллинга в российских компаниях по результатам рассмотренных гипотез можно назвать следующие:

-

1. Компаниям, осуществляющим логистическую деятельность самостоятельно, необходимо наличие четко прописанной логистической стратегии и разработки логистических целей на плановые периоды. Это касается всех организаций, независимо от их сфер деятельности, но первостепенно, конечно, ясная стратегия и цели обязательно должны быть у компаний, предоставляющих логистические услуги, а также компаний в сфере дистрибуции и ритейла. Наличие стратегии позволяет понимать не только руководителям, но и сотрудникам служб логистики, направление, в котором должна двигаться логистическая деятельность компании, а четко прописанные и закрепленные цели позволят каждому понимать действия, которые необходимо принимать для достижения поставленной стратегии. Стратегия и цели должны быть доведены до каждого уровня управленческой иерархии, до каждого сотрудника и письменно документированы.

-

2. Руководителям и подчиненным нужно регулярно использовать логистические показатели эффективности (KPI) по всем метрикам оценки логистической деятельности в компании. Благодаря контролю KPI, могут ставиться цели посредством установления стандартов (планов, нормативов) по тому или иному показателю. Сравнение показателей через определенные промежутки времени позволяет определить изменения в качестве предоставления логистических услуг, производительности сотрудников, т.е. четко видеть улучшения или ухудшения выполнения плана логистической деятельности.

-

3. Для более четкого прогнозирования и построения планов следует использовать инструменты логистического контроллинга. Их использование позволит заранее рассчитать предполагаемые значения логистических KPI на будущее и тем самым правильнее и рациональнее организовать логистическую систему компании. Кроме того, определенные инструменты нацелены на выявление текущих особенностей логистической деятельности и поэтому, опираясь на полученные результаты, руководители могут предпринять необходимые действия по совершенствованию процессов.

-

4. Для оптимизации логистической системы и бизнес-процессов на предприятии руководству следует внедрять комплексные системы менеджмента эффективности, задача которых состоит не только в выявлении недостатков, но и определении путей их ликвидации. Среди российских компаний наибольшую «популярность» имеют такие системы, как сбалансированная система показателей, всеобщее управление качеством (TQM) и системы менеджмента качества ISO. Однако они применяются в среднем лишь в четверти российских компаний, а иные системы практически не используются вовсе.

-

5. Многим компаниям необходимо осуществить внедрение информационных систем типа ERP II, SCM, CSRP, а партнерам в цепи поставок заняться интеграцией своих информационных систем, хотя бы основных ее модулей, и установлением единого информационного пространства в цепи поставок. Это позволит наладить обмен данными в реальном времени, повысить точность, обеспечить достаточность информации и увеличить способность адаптации компаний к изменениям в деятельностях партнеров и к внешним изменениям.

-

6. Между партнерами в цепи поставок должны проводиться регулярные обсуждения по основным повесткам дня, тенденциям в логистике, внешним изменениям и т.п. Со стороны руководства компаний должен усиливаться интерес именно к оптимизации и повышению эффективности всей цепочки поставок, а не только к стремлению получать как можно больше выгоды только для своей компании. Необходимо доверие между сотрудничающими руководителями компаний для быстрейшего обмена опытом, ноу-хау, а также в плане возникающих проблем логистики. .