Вынужденная посадка

Автор: Бойкова Мила

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальный сектор

Статья в выпуске: 12 (80), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168717

IDR: 142168717

Текст обзорной статьи Вынужденная посадка

Не следует думать, что в нынешних условиях любое дорогое или современное жилье застраховано от удешевления, предупреждают аналитики портала Коррекция в меньшей степени коснется настоящих элитных квартир, а также уникальных домов бизнес-класса, наделенных заметными маркетинговыми преимуществами. При этом дорогое предложение, в том числе

Динамика потенциальной

И в данном случае, возможно, единственное спасение для строителей — госзаказ. Но это капля в море. Госзаказа на всех не хватит. Объемы заказа в четыре раза меньше, чем масштаб строительства в этом году. А масштаб строительства в этом году в два раза меньше, чем в прошлом.

На вторичном рынке, естественно, сговор не возможен, поскольку здесь правят бал конечные продавцы и покупатели. И тут продавцы более гибкие, они боятся падения цен и уже сейчас готовы и идут на уступки покупателям в пределах 10—1 5%. А на рынке аренды цены уже снизились на 20—30%».

Правительственная инициатива поддержать строительную отрасль через приобретение части новостроек у застройщиков вызывает неоднозначную оценку экспертов. Омар Гаджиев предупреждает, что, заявляя о скупке жилья эконом-класса для очередников в целях дальнейшей реализации нацпроекта по доступному жилью, государство может получить обратный эффект: поддержка строительных компаний выльется в помощь для удержания застройщиками существующего уровня цен.

С одной стороны, хорошо, что правительство нашло деньги, с помощью которых застройщики эконом-класса теперь смогут довести до конца начатые проекты. Избавившись от банковской кредитной зависимости, они получат возможность снизить цены для конечного покупателя. Но государству нужно не выкупать эти квартиры, а позволить застройщикам продать их по более приемлемым ценам и расплатиться затем с правительством. В этом случае в ситуации прекращения кредитования банками, правительство может заработать на процентах, которые они получат, предоставив такие займы.

Другой вариант поддержки девелоперов — сокращение доли города. Это даст возможность девелоперу больше продать, получить, соответственно, снизить себестоимость и, как результат, сократить конечную цену продажи.

Омар Гаджиев, обращаясь к опыту Уоррена Баффета, известного американского миллиардера, предупреждавшего: «Будь осторожным, когда все жадные. И будь жадным, когда все осторожные», приходит к выводу, что проблема московских девелоперов обусловлена в первую очередь их жадностью: «Им надо просто опуститься до реальной рыночной цены. В противном случае еще больших потерь не избежать. Если они будут продавать жилье государству, то им придется сделать дисконт. И он будет выше, чем тот процент, на который нужно опуститься, чтобы квартиры раскупили конечные потребители. (Напомним, что, согласно предложению столичных властей, застройщики могут продать им жилье по цене 80 тыс. руб. за кв. м минус 12% — ред.) Если не дисконт государству — девелоперам в любом случае придется нести издержки, связанные с дорогими кредитами, с привлечением платежеспособных инвесторов (физических лиц), которые будут им диктовать свои условия.

Наименьшие потери принесет именно естественная коррекция цен — снижение. И каким бы другим путем застройщики ни пошли, они все равно придут к необходимости опустить цены до платежеспособного спроса.

В среднесрочной перспективе — 1—1,5 года — так или иначе, произойдет коррекция. Сейчас застройщики завершают свои проекты, в которые уже вошли. И запланированный ими к выводу на рынок в следующем году объем жилья гораздо больше, чем тот, который государство намерено выкупить у застройщиков. Поэтому в любом случае останется излишек, который надо будет реализовывать. Именно тогда и можно будет говорить о коррекции цен».

Здесь будет город заморожен

Для определения дальнейших перспектив нашего рынка целесообразно выявить отличие сегодняшней ситуации от других кризисных, то есть от дефолта августа 1998 года у нас и кризиса ликвидности в мире в последние полтора-два года. Их причины и следствия чрезвычайно значимы для понимания сегодняшнего положения — каковы пути выхода из кризиса отечественного строительного сектора и с какими бонусами (да-да, не удивляйтесь!) удастся выйти некоторым участникам рынка из данной ситуации.

Начнем с того, что мнения экспертов разделились. Большинство склоняются к тому, что мировой финансовый кризис — не причина, а лишь необходимый толчок-стимулятор для нашего рынка на пути приведения цен в адекватное платежеспособному спросу состояние (о чем указывалось и выше). Некоторые считают, что мы — жертва мирового кризиса. И только один настаивает на экономическом, а не на финансовом характере кризиса, замешанном на нестабильности нефтяного сектора. Интересно, что даже при таком многообразии взглядов, ценовой тренд очевиден: неизбежная коррекция цен, или удешевление жилья.

Любой кризис, как правило, чреват для участников рынка изолированием их от источников финансирования и поиском новых. И если кризис 1998 года был обусловлен внутренними причинами, то нынешний все-таки в большей степени спровоцирован внешними.

Александр Крапин: «В 1998 году основной причиной дестабилизации ситуации на рынке послужил факт суверенного дефолта со стороны федеральной власти. Сегодня причина кризиса — неустранимые дефекты мировой финансовой системы — доминирование на мировом рынке одной недвижимость

Застройщики освобождаются от неликвида

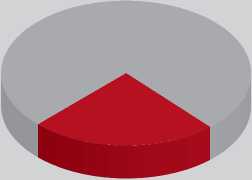

Сегментирование по типу предложения

Вторичный рынок 76%

Первичный рынок 24%

|

К лету стало очевидно – жилье обесценивается |

|||||

|

Индексы изменения цен на недвижимость в мире с учетом инфляции |

|||||

|

Страна |

Изменение цен за I квартал |

Страна |

Изменение цен за I квартал |

||

|

2007 года |

2008 года |

2007 года |

2008 года |

||

|

Словакия |

13,0% |

29,3% |

Япония |

-1,4% |

-1,9% |

|

Шанхай (Китай) |

-1,3% |

28,5% |

Франция |

4,7% |

-2,0% |

|

Гонконг (Китай) |

1,0% |

26,0% |

Австрия |

0,8% |

-2,2% |

|

Болгария |

17,7% |

15,2% |

Израиль |

-6,9% |

-3,9% |

|

Кипр |

8,3% |

13,3% |

Таллин (Эстония) |

-0,4% |

-6,5% |

|

Швейцария |

2,6% |

0,9% |

Вильнюс (Литва) |

20,7% |

-7,5% |

|

Финляндия |

3,9% |

0,1% |

Ирландия |

2,6% |

-13,2% |

|

Испания |

4,7% |

-0,6% |

США |

-4,1% |

-18,1% |

|

Греция |

3,9% |

-0,8% |

Рига (Латвия) |

36,5% |

-38,2% |

|

Великобритания |

6,0% |

-1,2% |

Таблица составлена Геннадием Стерником |

||

|

по материалам портала GlobalPropertyGuide.Com |

|||||

недвижимость

валюты и ее эмиссия в объемах, существенно превышающих совокупную стоимость выпущенных товаров и услуг.

Мировой финансовый кризис приводит к снижению цен на объекты недвижимости, в том числе и на жилье. Так, из 27 европейских стран его удешевление на начало октября 2008 года было зафиксировано в 21 стране.

С большой долей вероятности нынешний кризис будет продолжаться не менее 2—3 лет, а его последствия скажутся на экономиках практически всех государств мира.

В России уже пострадал из-за затруднения доступа к дешевым западным кредитным ресурсам бизнес с длительным инвестиционным циклом, то есть девелопмент и строительство, ленддевелопмент, а также производство стройматериалов.

Основные причины всех проблем профессиональных участников рынка связаны с увеличившейся минимум втрое стоимостью кредитных средств, а также с отсутствием предложений на рынке долгосрочных кредитов».

Если в 1998-м дешевые заемные деньги можно было привлекать за рубежом, то нынче некоторые отечественные финансовые структуры стремятся использовать ситуацию для приобретения дешевых активов. Иван Завадский, аналитик ИГ «КапиталЪ»: «Из-за роста неопределенности на мировых финансовых рынках ставки даже на межбанковском рынке существенно выросли, а объемы кредитования упали. Девелоперы в силу продолжительного производственного цикла предъявляют спрос на длинные деньги. Поэтому, с точки зрения потребности в кредитных ресурсах, они наиболее уязвимы. Соответственно, финансовый кризис больно ударит по девелоперскому бизнесу. Но эффект будет заметен не сразу, а по мере того как придется рефинансировать кредиты.

Рост доходности бумаг девелоперских компаний составил 7—10%. Это касается уже выпущенных облигаций. Разместить же сейчас новые долговые обязательства девелоперам будет сложнее.

Теперь условием предоставления кредита может стать покупка банком пакета акций девелопера или доли собственности в проекте. При этом строителям придется поделиться существенной долей маржи: оценивать стоимость строительных проектов банки будут исходя из новых рыночных условий.

Помимо этого, строительные компании будут распродавать одну часть своих проектов и замораживать другую. Наиболее ликвидная и привлекательная доля может быть продана с дисконтом, за счет чего девелоперы пополнят необходимые оборотные средства. Проекты, на которые не удастся найти покупателей, могут быть заморожены.

Стабилизация на рынке недвижимости начнется только после нормализации ситуации на кредитных рынках, которой можно ожидать не ранее конца 2009 года. Поэтому турбулентность в секторе недвижимости станет долгосрочным трендом».

На отличии состояния рынков жилья образца 1998 года и 2008-го акцентирует внимание Омар Гаджиев, (это важно при оценке кредитоспособности существующих девелоперских компаний, а также для определения масштабов платежеспосбности покупательского спроса): «В 1998 году рынок только зарождался, появлялись первые серьезные девелоперские проекты. Сейчас он — в расцвете своего развития. Девелоперов в России в 1998 году можно было пересчитать по пальцам, сегодня — это тысячи компаний. Количество участников рынка многократно возросло, также как и их масштаб деятельности. Десять лет назад не было таких мощных структур, имеющих в своем запасе огромный пул как реализованных, так и не реализованных проектов. Сегодня девелоперы мыслят глобальными масштабами застройки, тогда это было в основном точечное строительство. Не идут ни в какое сравнение объемы капиталов строительных компаний, как, впрочем, и их кредитных обязательств. В 1998 году об ипотеке многие даже не слышали и слова такого не знали, тогда как сейчас рынок находится в стадии активного формирования.

Последствия этих кризисов также будут различны. Если сегодня многим девелоперским компаниям (крупным и известным в том числе) грозит банкротство, которого, скорее всего, уже не избежать, то кризис 1998 года, наоборот, помог ряду предприятий превратиться в более сильных игроков. Дело в том, что бизнес многих компаний строился в те годы на долларовых расчетах. И рост стоимости доллара помог им дешево скупить различные активы (получить площадки и т.д.), и развернуть впоследствии свой бизнес. Именно тогда многие компании превратились в огромные холдинги, обладающие большим запасом активов. Именно они сегодня занимают лидирующие позиции на рынке.

То есть тогда серьезных катаклизмов в бизнесе девелоперских компаний не произошло, потому что бизнес только находился в стадии своего зарождения. Пострадали те, кто держал деньги в рублях,

Инвесторы фиксируют прибыль

Стоимость жилья в Москве в зависимости от типа дома и места его расположения по округам, $/кв. м *

|

Тип дома |

САО |

СВАО |

ВАО |

ЮВАО |

ЮАО |

ЮЗАО |

ЗАО |

СЗАО |

ЦАО |

За МКАД |

Средняя |

Изменение к сентябрю, % |

|

«Хрущевки» панельные |

6224 |

6416 |

6025 |

5620 |

6208 |

6603 |

6682 |

6205 |

7258 |

6270 |

-5,0% |

|

|

Панельные с малой кухней |

6168 |

6223 |

6086 |

5892 |

5968 |

6685 |

6721 |

6303 |

8240 |

6269 |

-4,0% |

|

|

Типовые панельные |

6167 |

6211 |

6301 |

5740 |

5985 |

7026 |

6617 |

6519 |

8463 |

5534 |

6262 |

-3,4% |

|

Современные панельные |

6280 |

6603 |

6221 |

5951 |

6069 |

7359 |

6886 |

6403 |

8519 |

5708 |

6520 |

-2,9% |

|

«Хрущевки» кирпичные |

6658 |

6310 |

6126 |

5789 |

6497 |

6897 |

6658 |

6426 |

8722 |

6741 |

-3,5% |

|

|

Кирпичные с малой кухней |

7400 |

7115 |

6742 |

6296 |

6914 |

8043 |

8241 |

6997 |

9541 |

7830 |

-4,4% |

|

|

Сталинские кирпичные |

7251 |

7068 |

6407 |

6037 |

6450 |

8584 |

8316 |

6116 |

9321 |

8041 |

-2,6% |

|

|

Высотные кирпичные |

7063 |

6740 |

7165 |

6633 |

6631 |

8049 |

8016 |

7076 |

10694 |

7911 |

-3,0% |

|

|

Монолитно-каркасные |

6810 |

6355 |

5885 |

5233 |

6209 |

7549 |

6811 |

5639 |

9742 |

5593 |

6622 |

-2,5% |

|

Новостройки панельные |

5907 |

5698 |

5546 |

4676 |

5984 |

7452 |

5184 |

4001 |

4452 |

5303 |

-1,0% |

|

|

Все типы |

6568 |

6416 |

6220 |

5722 |

6106 |

7354 |

6913 |

5956 |

9247 |

5562 |

6669 |

-3,3% |

|

Изменение к сентябрю 2008 года |

-2,8% |

-3,6% |

-3,0% |

-3,6% |

-2,8% |

-3,2% |

-4,1% |

-2,5% |

-1,8% |

-2,9% |

-3,3% |

|

|

*По состоянию на октябрь 2008 года. |

Данные АН САВВА |

|||||||||||

их сбережения обесценились. И это, наверное, большая часть российского населения, в первую очередь именно физлица, а не застройщики.

В результате обоих кризисов упал платежеспособный спрос в рублях. Но произошло это по разным причинам. В 1998 году у людей обесценились деньги. Сегодня просто нет денег, их неоткуда брать. С одной стороны, доходы населения растут, но это всегда вызывает усиление инфляции. С другой стороны, многие банки прекратили ипотечное кредитование, либо ужесточили условия. Это и есть кризис ликвидности. Поэтому сейчас среди продавцов будет драка за платежеспособного покупателя. А это означает — демпинг цен».

Те, кто существенно демпинговать не желают, должны быть готовы к легализации деятельности — предоставлению полной информации о способах ведения бизнеса. Андрей Бекетов: «В 1998 году произошел «внутрироссийский» кризис. При этом в мире было достаточное количество источников частных средств, которые пришли в виде инвестиций на рынок недвижимости после кризиса. Ситуация 2008 года — это системный мировой финансовый кризис. Денег для инвестирования в российский рынок недвижимости за границей нет. Опору могут составить только внутренние источники. А это в первую очередь государственные средства. Соответственно, застройщики, претендующие на госденьги, должны быть готовы к раскрытию всей цепочки ценообразования».

Несколько особняком стоит мнение о перспективах рынка Константина Апрелева, вице-президента РГР, президента АН САВВА. Он подтверждает основные тренды: «Рынок будет двигаться

Продавцы маленьких квартир более склонны к торгу Элитное дорожает номинально Квартиры в Москве в 2008 году Элитные и дешевые квартиры в Москве в 2008 году Октябрь, Сентябрь, Октябрь Сентябрь у.е./кв.м % Индекс стоимости «дорогого» жилья (20% самых дорогих квартир) 8782 у.е. 0,6% Однокомнатные квартиры 6236 -0,6 Двухкомнатные квартиры 6146 0,2 Индекс стоимости «дешевого» жилья (20% самых дешевых квартир) 4783 у.е.-0,6% Трехкомнатные квартиры 5976 0,5 Индекс расслоения (отношение стоимости «дорогого» к «дешевому») 1,84 раз. 1,2% Многокомнатные квартиры 6167 1,1 Данные Данные РАУ

Падение долларовых цен продолжается

Индексы рынка недвижимости за неделю от 3 ноября 2008 года

Недвижимость Москвы От 03.11.08 К 27.10.08 Индекс стоимости жилья (средний уровень цен на жилье) 6.020 у.е. -0,8 % Индекс ценового ожидания (темп изменения цен на жилье) -0,73 %/мес. -0,4 % Индекс доходности жилья (сравнение жилья с банковскими депозитами) +2,90% к банк. деп. -0,4% к банк. деп. Данные

вниз. И самое дорогое — первичный сектор, земля, бизнес-класс и элита — опережающими темпами. Хотя процесс снижения цен длителен. В течение следующего года удешевление может только начаться в пределах 5—10% в среднем по рынку». При этом «скорость ценовой динамики будет зависеть от цен на нефть. Нефть — основной источник денег в стране. Если сохранится сегодняшний уровень, то цены на недвижимость не изменятся, если снизятся до $40 за баррель, то и недвижимость будет дешеветь по более жесткому сценарию. Мы можем больше пострадать не от мирового финансового кризиса, а от экономического, к которому относится положение в нефтяном секторе. Это — источник денег для спроса на рынке жилья».

Если этот источник иссякнет — в новостройках и на рынке земли снижение составит минимум 30%, а в целом по итогам кризиса — до 50%.

В сегодняшней ситуации необходимости снижать цены и поступаться частью активов, дабы не разориться — для одних участников рынка. Вполне могут выиграть другие — сильные, аффилированные с правительственными структурами. Для них кризис обернется прибылью.

Александр Крапин: «С большой степенью вероятности, управляющая подсистема рынка предпримет достаточно эффективные меры по защите экономических интересов сильных игроков рынка, которые получат не только прямую поддержку из госбюджета, но и дополнительные возможности заработать на кризисе».

В любом случае доля государства в лице московских властей в девелоперском бизнесе столицы по итогам кризиса, по-види-мому, существенно возрастет. Ц новости отрасли

Жилье подешевеет – прогнозирует Министерство финансов

Жилье в России должно стать более доступным. 12 ноября в Совете Федерации в ходе обсуждения проекта бюджета на 2009–2011 годы Министр финансов РФ Алексей Кудрин спрогнозировал снижение стоимости квадратного метра. Он сообщил, что сейчас цены значительно завышены, но они уже начинают падать и в скором времени вернутся в нормальные рамки. Снижается цена на цемент. Правительство РФ намерено увеличить количество закупленного жилья, сейчас масштабы этого увеличения уточняются, отметил министр. Минрегионразвития РФ готовит программу «Жилье», которая предполагает увеличение в разы финансирования покупки жилья для военнослужащих, «чернобыльцев», инвалидов Великой Отечественной войны и других социальных категорий граждан. Предполагается, что финансирование в этой области увеличится с 15 млрд. руб. в 2009 году до 50–100 млрд. в последующие годы.

Ипотека – для богатых В Москве в ходе пресс-конференции представители компаний, работающих на рынке недвижимости, заявили о том, что курс российского руководства на доступную широким массам населения ипотеку ошибочен. Он может привести к кризису по американскому образцу. Ипотека, считают они, предназначена для богатых, в 30% ставках нет ничего особенного.

«Не надо путать понятия «ипотека» и «доступное жилье», – заявил Владимир Пономарев, вице-президент Ассоциации строителей России. – Ипотека – это доступное жилье для богатых слоев населения». Около 50% выданных в России ипотечных кредитов не соответствуют стандартам качества, утверждает г-н Пономарев. «Подталкивание ипотеки к излишней доступности – неправильно, – утверждает Андрей Крысин, президент Европейского Трастового банка. – Ставка по ипотеке 20–30% – это нормально. Развитие ипотеки при отрицательных ставках невозможно в принципе: ставки должны быть выше инфляции».

недвижимость