Высокий офисный стиль

Автор: Бойкова Мила

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальный сектор. Недвижимость

Статья в выпуске: 4 (60), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168519

IDR: 142168519

Текст обзорной статьи Высокий офисный стиль

Меняю квартиру на офис

Объем предложения на продажу офисных площадей в Москве составляет в среднем $2,54 млрд. (данные RRG). Рынок офисной недвижимости продолжает динамично развиваться на фоне устойчивого роста девелоперской активности и увеличения спроса на высококачественные офисы. Спрос способствует сокращению предложения: по наблюдению аналитиков компании Colliers International, в прошлом году снижалась доля вакантных площадей и, как следствие, росли арендные ставки, достигшие докризисного уровня 1998

года. На конец 2006 года доля вакантных площадей составила 1,2% класса А и 3,5% — класса В (это самый низкий уровень за последние шесть лет!), а общий рост средних базовых арендных ставок — 15-17% и 8-12% соответственно.

Прошлый год стал рекордным и по количеству купленных и арендованных площадей. Общий объем их оценивается в 1,32 млн. кв. м (из них аренда, включая предварительную, — 65%). Сделки предварительной аренды и продажи — 43% общего объема арендованных и купленных площадей.

Повышение «инвестиционного интереса» к сегменту коммерческой недвижимости объясняется как внутрирыночными тенденциями, так и финансовой обстановкой в стране.

Антон Коротаев, ведущий аналитик консалтинговой компании Russian Research Group (RRG) : «Некоторое снижение доходности на фондовом рынке вынудило отечественных и западных инвесторов искать новые рынки, а рынок недвижимости — один из самых перспективных. Долгое время основным сегментом для инвестиций в недвижимость, особенно в столице, считалось жи-

Properties в 2006 году приобрела «Дукат II»

(Гашека, 6)

Денис Афанасьев, руководитель аналитической службы MIRAX GROUP: «Ос недвижимость

новная тенденция последнего времени — значительное увеличение инвестиционных потоков в сектор коммерческой недвижимости. В 2006 году общий объем инвестиций в коммерческую недвижимость Москвы составил около $4,5 млрд., что в полтора раза больше, чем годом ранее, предполагается, что в нынешнем году он достигнет $7,5 миллиарда».

В течение 2007 года ставки капитализа ции по всем секторам коммерческого рынка снизятся на 1-1,5% пункта, считают аналитики Colliers International (на сегодня ставка составляет по офисам 9-9,5%), в основном вследствие прихода новых агрессивных инвесторов с базовой стратегией.

Игра в «классики»

Чтобы принять иностранцев-инвесторов, как во всем мире положено, ведущие девело лье. Именно здесь на протяжении последнего года совершалось до 40-50% «инвестиционных» покупок. Этому способствовал не только бурный рост цен, но и тот факт, что жилой сегмент как рынок сформировался уже достаточно давно и действующие на нем механизмы были вполне понятны и прогнозируемы (если не считать макроэкономических и законодательных «потрясений»). В то же время рынок коммерческой недвижимости всегда был не только более закрытым и непрозрачным, но и крайне узким. Для сравнения: в пределах всей Москвы в течение недели предлагается 800900 объектов, а на рынке жилья —15-20 тыс. Кроме того, для успешной реализации проектов в сегменте коммерческой недвижимости компании приходится обращаться к профессиональным консультантам или создавать собственный аналитический отдел. Однако, начиная с августа-сентября 2006 года, цены на квартиры стали стабилизироваться и даже снижаться. А если учесть и фактор укрепления рубля, то инвестиции в жилой сектор перестали казаться столь выгодными, и инвесторы устремили свои взгляды на коммерческую недвижимость. Кроме того, именно в прошлом году на российский рынок пришли крупные

Фабричный комплекс «Кругозор» (ул.

Обручева, 30/1) переоборудован компанией Horus Capital в одноименный офисный центр класса А западные инвесторы (Raven Group, Fleming Family и другие). Объем инвестиций, заявленных к размещению в 2007 году в российскую коммерческую недвижимость, оценивается в размере от $5 до $10 миллиардов».

Опыт работы в коммерческом секторе ГК «МИАН» приобрела в процессе строительства делового центра «Северное сияние» (ул.

Правды, 24, общая площадь 39 тыс. кв. м, объем инвестиций — около $130 млн.)

высококачественных зданий классов А и В. Их разделили практически на три класса: А, В+ и В-. Но хорошо, что и среди них навели порядок: зачастую необоснованно высокое позиционирование объектов объяснялось лишь амбициями продавцов, теперь все определяет соотношение цены и качества. Руслан Сафин, генеральный директор ООО «МАРР Капитал» : «В новой классификации выделено 26 критериев. Чтобы офисный центр соответствовал классам А, В+ или В-, он должен отвечать практически всем обязательным параметрам. Допускается несоблюдение лишь одного обязательного и четырех факультативных критериев. Одним из нововведений стал пункт о собственности: офис класса А должен принадлежать строго одному владельцу. Желательным, но необязательным критерием названа прозрачная структура собственности.

Большинство новых требований касается инженерных систем и конструктивных особенностей зданий. Что касается месторасположения — необходимо, чтобы оно не оказывало негативного влияния на имидж офисного центра, очень важна хорошая транспортная доступность».

Михаил Гец, вице-президент по стратегическому развитию компании Blackwood : «Разработка новых требований к классификации офисных помещений — адекватная реакция игроков рынка на его рост и изменения. В частности, снижение уровня требований к территориальному размещению офисного здания отражает сформировавшуюся тенденцию децентрализации рынка офисной недвижимости (отныне подразумевается, что высококачественный офис может быть расположен и за

Средние ставки аренды и цены продажи офисных зданий в Москве

Класс здания Ставка аренды,$/кв.м/год Стоимость, ,$/кв.м

(без учета НДС, вкл. эксплуат. расходы)

Класс А 770-1200 5000-7500

Класс В 1 550-800 3500-5500

Класс В 2 380-550 1800-3000

Источник: Colliers International

пределами ЦАО. — «ВЕСТИ»), а повышение требований к некоторым техническим и эксплуатационным характеристикам призвано учитывать процесс морального устаревания зданий и инженерных коммуникаций. В результате половина классифицируемых до сих пор как класс А офисов оказалась смещена в более низкий класс как несоответствующая вновь принятым обязательным критериям».

До менее престижных, но многочисленных офисов класса С и ниже руки у профессиональных участников рынка не доходят. А жаль, ведь их доля в общем предложении превышает 75% (данные RRG) — это 24 млн. из 30 млн. кв. м существующих на рынке (данные «МАРР Капитал»). Элитные классы А и В дают вместе не более 5,4 млн. кв. м (из которых А —1,5 млн. кв. м), С в чистом виде — 8 млн. кв. м. Михаил Гец : «Основной объем рынка офисных помещений Москвы по-прежнему составляют площади довольно низкого качества, изначально не предназначенные для размещения офисов, — переоборудованные здания гостиниц, НИИ, детских садов, встроенно-пристроенные помещения и первые этажи жилых зданий».

Деловая Москва

В прошлом году всего было построено и реконструировано 975 тыс. кв. м уровня А и В (класс А—22%). Растет и ширится наше крупномасштабное строительство, причем на всех фронтах: два «Сити» — ММДЦ и «Большой Сити», реконструкция промзон, освоение от

даленных ареалов на границе столицы и области. О планах реализации масштабных проектов офисной недвижимости в «Большом Сити» в 2006 году заявили «Интеко», «Базэл», «Открытые инвестиции», «ДОН-строй», ГК «Букет» и другие. В районе Мякининской поймы запланировано несколько крупных проектов в рамках общественно-делового центра Московской области (среди девелоперов RIGroup, ОСК, «Крокус»).

Если в прошлом году общая площадь введенных офисных зданий составила от 4 до 39 тыс. кв. м, то в нынешнем счет пойдет на сотни тысяч квадратных метров. Это произойдет за счет строительства вдоль МКАД (район Ленинградского шоссе) бизнес-парков «Гринвуд» и «Химки» (130 и 200,5 тыс. кв. м соответственно), завершения первой очереди «Северной башни» в ММДЦ (74 тыс. кв. м) и второй очереди в промзоне на Дербеневской набережной («Новоспасский двор», 80 тыс. кв. метров).

Ожидается, что в 2007 году будет построено 1,75 млн. кв. м офисов классом не ниже В. Будет расти объем предложения — сократится доля вакантных площадей, снизятся ставки аренды. Однако специалисты считают, что реального снижения ставок стоит ждать не раньше 2008 года, а пока потребность столицы в офисах еще очень велика. Денис Афанасьев:

ГК «Бородино» — это не только производство и реализация слабоалкогольных напитков и кондитерских изделий в Мытищах, но и бизнес-центр в столице на улице Русаковской, 13, площадью 34 тыс. кв. м и ставкой аренды от

$460 без НДС за квадратный метр

«Потребность Москвы в офисной недвижимости международного класса приближается к 10-12 млн. кв. м. Наиболее остро ощущается дефицит офисов класса А. Спрос сейчас превышает предложение, и этот разрыв скорее всего будет сохраняться до 2010 года».

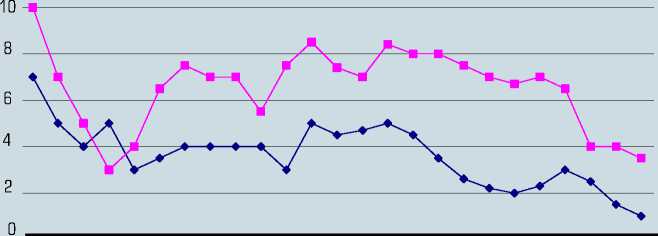

Средний уровень вакантных офисных помещений в Москве

Источник: Colliers International вы, создание своего рода «деловой столицы» в столице, а также планы по организации железнодорожного сообщения между ММДЦ и аэропортами «Внуково» и «Шереметьево» — все это поможет во многом решить транспортные проблемы динамично развивающегося бизнеса.

Денис Афанасьев : «Всего в ММДЦ «Москва-Сити» планируется построить 3,7 млн. кв. м площадей. Однако только этот комплекс проблему дефицита офисных площадей не решит. В Москве на тысячу жителей приходится 450 кв. м офисной недвижимости. Для сравнения: в Берлине — 4,8 тыс. кв. м, в Брюсселе — 7,7 тыс. кв. м. Таким образом, значительная нехватка офисных площадей и сохранение спроса на достаточно высоком уровне позволяет прогнозировать стабильную доходность на этом сегменте рынка недвижимости».