Вызовы и риски сценарного прогноза на 2019–2024 годы

Автор: А. Ведев, С. Дробышевский, М. Казакова

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 18 (79), 2018 года.

Бесплатный доступ

Прогноз Минэкономразвития на 2019–2024 гг. можно рассматривать как достаточно сдержанный и реалистичный – на 2019–2020 гг. и как целевой, рассчитанный на достижение национальных целей развития – на 2021–2024 гг. В прогнозе можно отметить ряд спорных положений, которые могут препятствовать выходу на желаемую траекторию роста экономики России: отсутствие механизмов запуска инвестиционной активности частного сектора, рост внутренних издержек производства, возможное усиление курсовых и инфляционных рисков.

Короткий адрес: https://sciup.org/170176980

IDR: 170176980

Текст научной статьи Вызовы и риски сценарного прогноза на 2019–2024 годы

Представленный Минэкономразвития России в рамках пакета документов к проекту федерального закона «О федеральном бюджете на 2019 года и на плановый период 2020 и 2021 годов» прогноз социальноэкономического развития РФ предполагает достижение целей и задач, установленных Указом президента от 7 мая 2018 года №204. Прогноз представлен в двух вариантах: базовом, в котором достигаются заявленные в Указе цели, и консервативном.

В соответствии с базовым сценарием Минэкономразвития ожидает, что по итогам 2019 г. темп роста российской экономики составит 1,3% относительно предыдущего года. Замедление экономического роста будет носить временный характер. В результате реализации предложенного правительством РФ пакета структурных реформ (включающего национальные проекты в рамках основных направлений социально-экономического развития России, меры по повышению инвестиционной активности и пенсионную реформу) темпы роста ВВП в дальнейшем должны выйти на более высокую траекторию, что обеспечит условия, необходимые для решения основных задач, поставленных в майском указе. Так, к 2020 г. ВВП России должен вырасти на 2% к предыдущему году, а начиная с 2021 г. он будет расти темпами выше уровня в 3%, достигнув 3,3% к 2024 г.

18(79) 2018

Консервативный сценарий предполагает развитие в условиях значительного замедления роста мировой экономики ввиду «жесткой посадки» Китая и, как следствие, снижения спроса на энергоносители и другие виды сырья и мировых цен на них1. Как подчеркивается в прогнозе, текущая макроэкономическая политика обеспечивает довольно низкую зависимость внутренних параметров экономики от волатильности нефтяных цен. Однако, в случае реализации консервативного сценария, отрицательный эффект для экономики России будет вызван низким внешним спросом на отечественные экспортные товары.

Таким образом, базовый вариант представляет собой комбинацию достаточно реалистичного прогноза развития в 2019 и 2020 гг. и целевого, сформулированного с учетом достижения в 2024 г. национальных целей, варианта динамики основных социально-экономических показателей. В текущих геополитических условиях, когда существует высокий уровень неопределенности относительно развития санкционного режима и си- туации на мировом рынке углеводородов, принятие в качестве консер- вативного сценария, характеризуемого осторожным прогнозом цен на нефть и скромными темпами роста экономики России, представляется абсолютно оправданным. Однако, на наш взгляд, существуют серьезные риски того, что в период до 2024 г. целевые параметры прогноза не смогут быть достигнуты.

Перспектива новых санкций со стороны США, широко обсуждаемые ответные меры со стороны России означают лишь еще большее закрытие экономики от развитого мира. Это не только не будет благоприятствовать повышению совокупной факторной производительности и устойчивости экономического роста, но и приведет к еще большему упрощению ее структуры и исчезновению перспектив диверсификации производства и экспорта как одного из важнейших факторов экономиче- ского роста.

Предложенная в базовом прогнозе логика выхода на целевые значения предполагает концентрацию усилий государства на ряде националь- ных проектов с 2019 г., после чего, по мере их реализации, повышается активность частного бизнеса, обеспечивая рост инвестиций в основной капитал на 6,5–8% в год. Рост внутреннего рынка (исходя из прогнозируемой динамики доходов населения и розничного товарооборота) предполагается не выше 2,5% в год, внешнего рынка (исходя из соотношения прироста экспорта и объемов выпуска продукции в стране) – не выше 2%. Однако механизмы, благодаря которым частный бизнес будет иметь стимулы к инвестиционной и деловой активности, не прописаны.

Среди негативных факторов, сдерживающих деловую активность частного сектора, – рост издержек производства внутри страны. Реализация мер по повышению уровня инвестиционной активности за счет изменения инвестиционного климата, повышения долгосрочной предсказуемости экономического развития, роста конкуренции и эффективности компаний с государственным участием, формирования новых источников финансирования инвестиционной активности должна сформировать новый каркас модели развития экономики на шестилетний пери-

18(79) 2018

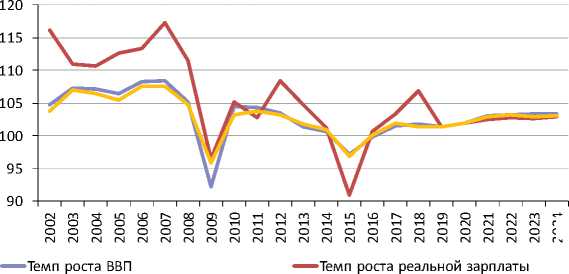

од. Однако вплоть до 2021 г. в российской экономике нарастают издержки: темпы роста реальной заработной платы значительно превышают темпы роста производительности труда ( рис. 1 ). Вызывает большие сомнения возможность позитивного разворота данного тренда без резкого снижения реальных заработных плат.

^^^^ ■ iДинамика производительности труда

Рис. 1. Темпы роста производительности труда и реальной заработной платы, %

Представляется, что гипотеза о существенном ускорении производительности

Мониторинг экономической ситуации в России труда и соответствующем ему росте заработной платы в частом секторе в 2021–2024 гг. требует конкретизации.

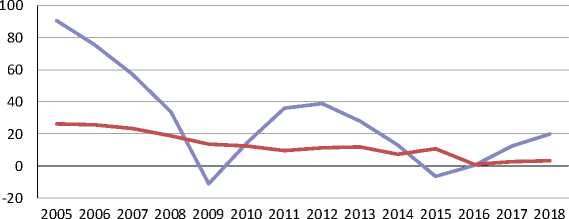

^^^^*Кредиты населению ^^^^еДоходы населения

Рис. 2. Темпы роста объема банковских кредитов и номинальных денежных доходов населения, %

Последовательно накапливаются риски в секторе банковских кредитов населению. По состоянию на середину 2018 г. задолженность населения перед банками составила 13,7 трлн руб., а рост год к году составил 19%, существенно превышая рост но- минальных доходов населе ния. Но наиболее тревожный тренд состоит в постоянном превышении темпов роста банковских кредитов над темпами роста номинальных доходов населения (рис. 2). Это означает, что доля затрат на обслуживание и погашение кредитов в структуре расходов населения будет расти.

Практически ситуация в отношении расходов на обслуживание и погашение долга населением возвращается к периоду 2013–2014 гг., что повышает вероятность кризиса плохих розничных долгов в банковском секторе.

В прогнозе не учитывается асимметричность реакции обменного курса рубля на положительные и отрицательные шоки цен на нефть. Согласно внешним условиям прогноза, цены на нефть в 2019–2024 гг. постепенно снижаются с текущих 75–80 до 53,5 долл./барр., при этом среднегодовой курс рубля остается на текущем уровне (не ниже 66,5 руб./долл.) до 2023 г., и только в 2024 г. опускается до 68 руб./долл. (уровня, который рубль достигал в 2018 г. при ценах на нефть выше 70 долл./барр. из-за ожиданий санкционных рисков). По нашему мнению, при предполагаемом снижении цен на нефть на 25% от текущего уровня, продолжении действия бюджетного правила, предполагающего покупки валюты на внутреннем рынке в ФНБ и сохранении внешних санкций риск более быстрого падения курса рубля, выход его на уровень 80–90 руб./долл. при цене нефти 50–55 долл./барр., очень высок.

18(79) 2018

В отношении инфляционных факторов в прогнозе отмечаются лишь краткосрочные факторы – повышение НДС на 2 п.п. в 2019 г. и отсутствие заметной сезонной дефляции цен на продукцию сельского хозяйства в 2018–2019 гг. В то же время, по нашему мнению, наиболее серьезным проинфляционным фактором на всем рассматриваемом периоде остается сохранение высоких инфляционных ожиданий экономических агентов и перенос курса в цены. В России инфляционные ожидания часто коррелируют с динамикой обменного курса рубля. Поэтому описанное выше возможное снижение курса до 80–90 руб./долл. и риск еще большей девальвации (поскольку предполагается устойчивый негативный тренд цен на нефть), будут препятствовать «заякориванию» инфляционных ожиданий на уровне ближе к 4–5%. Также вероятно усиление эффекта переноса курса в цены, несмотря на существующие ограничения внутреннего спроса.

Наличие факторов, оказывающих повышательное давление на инфляцию в 2019–2024 гг., имеет важное значение для оценки политики

ЦБ РФ и прогноза уровня процентных ставок. По нашему мнению, вследствие рисков ускорения инфляции ЦБ РФ не сможет отказаться от умеренно-жесткой политики и перейти к нейтральной денежно-кредитной политике до 2024 г. Таким образом, ключевая ставка ЦБ РФ будет сохраняться на уровне 3–4 п.п. выше инфляции, препятствуя снижению ставок по кредитам нефинансовому сектору. Это служит еще одним фактором, препятствующим расширению инвестиционной активности компаний.

Необходимо отметить, что представленный в прогнозе второй сценарий – консервативный – содержательно мало отличается от базового. Основным отличием этого сценария является предположение о «жесткой посадке» экономики Китая и замедлении темпов роста мировой экономики, снижении спроса и цен на нефть на мировом рынке. Однако цены на нефть остаются относительно высокими (выше 40 долл./барр.), а причины выбора данного сценария по сравнению с альтернативными (например, новым глобальным финансовым кризисом вследствие падения цен финансовых активов или проблемами с долгом в США) не объясняются. Полагаем, что требуют анализа альтернативные сценарии, связанные с усилением внешнего санкционного режима, либо с глубоким падением цен на нефть ниже 40 долл./барр. Именно в этом случае потребуется изменение основных параметров бюджетной политики – использование средств Фонда национального благосостояния для финансирования дефицита бюджета, сокращение объемов размещения государственного долга (иначе стоимость заимствования будет высока), продолжение политики бюджетной консолидации для сохранения контроля над дефицитом бюджета и перенос на будущее расходов, направленных на достижение национальных целей развития.•

18(79) 2018