Взаимодействие банка и негосударственного пенсионного фонда на примере ПАО Сбербанк и АО «НПФ Сбербанка»

Автор: Титова Я.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (36), 2017 года.

Бесплатный доступ

Статья посвящена одной из наиболее распространенных форм взаимодействия банков и негосударственных пенсионных фондов - покупке и управлению кредитной организацией активами негосударственного пенсионного фонда. Данная статья отражает все основные преимущества покупки и развития кредитными организациями негосударственных пенсионных фондов.

Негосударственный пенсионный фонд, кредитная организация, пенсионный фонд России, негосударственное пенсионное обеспечение, обязательное пенсионное страхование

Короткий адрес: https://sciup.org/140123916

IDR: 140123916

Interaction of the bank and non-state pension fund (an example: PJSC Sberbank and JSC «NPF Sberbank»)

The article is devoted to one of the most common forms of interaction between banks and non-state pension funds - the purchase and management of a credit organization by the assets of a non-state pension fund. This article reflects all the main advantages of buying and developing non-state pension funds by credit institutions.

Текст научной статьи Взаимодействие банка и негосударственного пенсионного фонда на примере ПАО Сбербанк и АО «НПФ Сбербанка»

В настоящий момент популярность негосударственных пенсионных фондов растет. Это связано с изменением правил формирования накопительной части трудовой пенсии, а также возможностью выбора, где формировать свою будущую пенсию: в ПФР, НПФ или частной управляющей компании (ЧУК).

Все большее количество граждан заключают договоры об обязательном пенсионном страховании и негосударственном пенсионном обеспечении с негосударственными пенсионными фондами, которые в данный момент показывают более высокий доход от инвестирования пенсионных накоплений, чем Пенсионный фонд Российской Федерации.

Одной из наиболее распространенных форм взаимодействия банков и негосударственных пенсионных фондов является покупка и управление кредитной организацией активами негосударственного пенсионного фонда.

Основной целью приобретения негосударственного пенсионного фонда, как правило, является доступ к длинным ресурсам, который очень актуален в современных реалиях. Это неудивительно, поскольку по данным Центрального банка Российской Федерации по состоянию на 30.09.2016 на пенсионном рынке функционировал 81 НПФ, имущество которых составило порядка 3,3 трлн рублей, из которых 2,1 трлн рублей – пенсионные накопления, 1,1 трл рублей – пенсионные резервы, остальные денежные средства – собственное имущество фондов.

В качестве примера рассмотрим АО «НПФ «Сбербанка» - фонд, созданный одним из первых на пенсионном рынке в нашей стране. Фонд учрежден в марте 1995 года, единственным учредителем является ПАО Сбербанк. На сегодняшний день является лидером по обязательному пенсионному страхованию среди НПФ в России. Общий объем денежных средств под управлением по состоянию на 30.09.2016 составляет 370,17 млрд руб.

Созданный изначально при самом крупном банке нашей страны фонд получил определенную репутацию от своего учредителя как надежный и сильный игрок на финансовом рынке. Возможно именно по этой причине в настоящий момент АО «НПФ «Сбербанка» лидирует по числу застрахованных лиц, которые перевели свои накопления под управление данного фонда (более 4,5 млн человек).

Банк как единственный акционер фонда помимо финансирования в виде вклада в уставный капитал и иной финансовой помощи на этапе создания фонда в виде некоммерческой организации, помогает развиваться и укреплять структуру дочернего акционерного образования и в настоящее время. Однако возникает вопрос с учетом законодательных ограничений по выплате дивидендов акционерам негосударственных пенсионных фондов (5 лет после акционирования дивиденды выплачивать запрещено), а также ограничений по инвестированию средств пенсионных накоплений и пенсионных резервов в те или иные финансовые инструменты о том, что банк получает от такого сотрудничества.

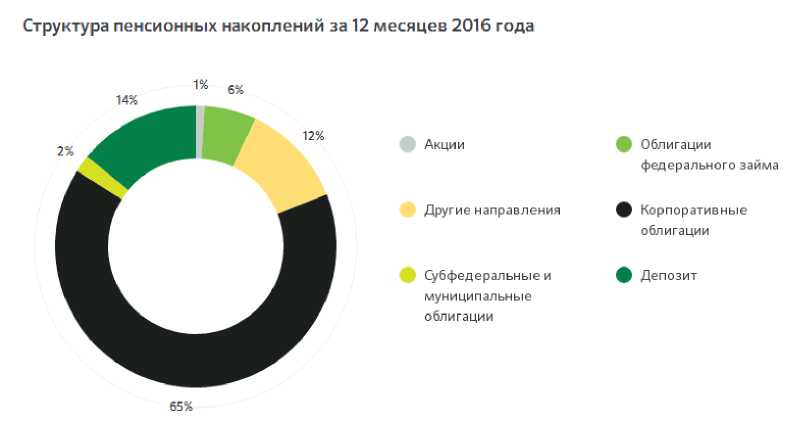

Для ответа на данный вопрос рассмотрим более подробно структуру инвестиционного портфеля по пенсионным накоплениям. Согласно информации, раскрытой на официальном сайте фонда, по состоянию на 31.12.2016 средства застрахованных лиц НПФ представлены следующим образом:

Рисунок 1. Структура пенсионных накоплений.

Как видно, большая часть средств вложена в корпоративные облигации и депозиты. На сегодняшний день законодательством Российской Федерации предусмотрен ряд ограничений по инвестированию в активы одного эмитента (не более 40%), кроме того к эмитенту ценных бумаг также предъявляются определенные требования (например, в части уровня рейтинга). С учетом репутации и показателей деятельности ПАО Сбербанк относится к так называемым «надежным» эмитентам, что видно по структуре отдельных вложений АО «НПФ «Сбербанка» денежных средств в отдельные продукты банка:

Таблица 1. ТОП-5 вложений АО «НПФ «Сбербанка» в корпоративные облигации.

|

Эмитент (компания) |

Доля от стоимости активов (по убыванию)* |

|

|

1 |

Российские железные дороги(ОАО) |

15,57 |

|

2 |

Сбербанк (ПАО) |

11,46 |

|

3 |

Министерство Финансов Российской Федерации |

10,18 |

|

4 |

Роснефть НК (ПАО) |

8,62 |

|

5 |

Башнефть (ПАО АНК) |

5,60 |

Таким образом, ПАО Сбербанк получает доступ к длинным деньгам, получая дополнительные средства для осуществления своей текущей деятельности. Соответственно, при наращивании инвестиционного портфеля НПФ объем возможного финансирования банком своей операционной деятельности вырастает ввиду отсутствия ограничений по вложениям в одного эмитента в абсолютном выражении.

На наш взгляд, данная схема взаимодействия банка как акционера фонда отражает все основные преимущества покупки и развития кредитными организациями фондов. Подобный механизм сотрудничества наблюдается и при обратной схеме, когда фонд покупает банк, поскольку бенефициарный владелец один и преследует аналогичные цели, что и в первом случае.

Список литературы Взаимодействие банка и негосударственного пенсионного фонда на примере ПАО Сбербанк и АО «НПФ Сбербанка»

- Федеральный закон от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах»

- Постановление Правительства РФ от 01.02.2007 № 63 «Об утверждении Правил размещения средств пенсионных резервов негосударственных пенсионных фондов и контроля за их размещением»

- Официальный сайт АО «НПФ Сбербанка», URL: http://www.npfsberbanka.ru/