Взаимодействие Федеральной таможенной и Федеральной налоговой служб при осуществлении валютного контроля

Автор: Ким Н.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (98), 2023 года.

Бесплатный доступ

Валютный контроль, осуществляемый таможенными органами, выполняет функцию защиты экономической безопасности РФ, а также участников ВЭД. За основу валютного контроля взята деятельность, направленная на препятствование незаконного перевода денежных средств в иностранной или национальной валюте. В статье проведен анализ совместной работы ФТС и ФНС по обеспечению валютного контроля в России. В заключении приводятся выводы по проведенному исследованию.

Валютный контроль, валютное регулирование, таможенные органы, внешнеэкономические сделки, налоговые органы

Короткий адрес: https://sciup.org/170198778

IDR: 170198778 | DOI: 10.24412/2411-0450-2023-4-1-201-204

Interaction of the Federal Customs Service and the Federal Tax Service in the implementation of currency control

Currency control carried out by customs authorities performs the function of protecting the economic security of the Russian Federation, as well as foreign trade participants. Currency control is based on activities aimed at preventing the illegal transfer of funds in foreign or national currency. The article analyzes the joint work of the Federal Customs Service and the Federal Tax Service to ensure currency control in Russia. In conclusion, the conclusions of the study are presented.

Текст научной статьи Взаимодействие Федеральной таможенной и Федеральной налоговой служб при осуществлении валютного контроля

Валютный контроль и валютное регулирование в России проводится Правительством Российской Федерации, органами и агентами валютного контроля в соответствии с Федеральным законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (далее – ФЗ-173) [1].

В данном ФЗ определено понятие валютного контроля, основные термины, определены права и обязанности органов и агентов валютного контроля в РФ, закреплены положения валютного контроля, а также принципы валютного регулирования и валютного контроля. Основными принципами валютного контроля в соответствии с ФЗ-173 называется принцип экономических мер, при осуществлении государственной политики в сфере валютного контроля и валютного регулирования.

Вторым принципом выступает исключение неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов. Третий принцип заключается в том, что внутренняя и внешняя валютная политика должна быть гармонизирована и едина. Единство системы валютного регулирования и валютного контроля выступает четвертым принципом. Последний принцип состоит в том, что государство должно обеспечить защиту прав, экономическую безопасность и экономические интересы резидентов и нерезидентов при осуществлении валютных операций.

ФТС России, выступающая как орган валютного контроля, выполняет в пределах своих полномочий проверку соблюдения валютного законодательства, полноту и достоверность законности проведения валютных операций, а также осуществляет проверку документов и сведений, касающихся валютных операций. Все направления в деятельности валютного контроля и валютного регулирования, ФТС осуществляет в отношении как резидентов, так и нерезидентов валютного законодательства Российской Федерации [2].

При осуществлении валютного контроля в части противодействия сомнительным валютным операциям, направленным на незаконный вывод из Российской Федерации денежных средств с использованием мнимых внешнеторговых сделок, а также обеспечения соблюдения требований и ограничений, вводимых специальными экономическими мерами, ФТС сотрудничает с Федеральной налоговой службой России (далее - ФНС России), а также Росфинмониторингом [3].

При осуществлении данного сотрудничества, ФТС направляет в ФНС информацию о юридических лицах, о которых есть основания полагать, что данные юридические лица указали неверные сведения в едином государственном реестре юриди- ческих лиц (Далее – ЕГРЮЛ). По результатам направленной от ФТС информации, ФНС может принять решении об исключении юридического лица из ЕГРЮЛ. Данные действия позволяют предотвра- тить совершение сомнительных внешнеторговых сделок.

Подробная динамика по взаимодействию ФТС и ФНС РФ по осуществлению валютного контроля и валютного регулирования представлена в таблице 1.

Таблица 1. Основные показатели совместной работы таможенных и налоговых органов РФ по обеспечению валютного контроля в 2020-2022 гг. [4]

|

Показатель |

2020г. |

2021г. |

2022г. |

2022г. в % к |

|

|

2020г. |

2021г. |

||||

|

Количество юридических лиц, в отношении которых ФТС России направила в ФНС сведения с признаками недостоверности сведений в ЕГРЮЛ |

792 |

1172 |

1172 |

147,98 |

100 |

|

Налоговыми органами на основании указанной информации принято решение об исключении юридических лиц из ЕГРЮЛ |

237 |

219 |

165 |

69,62 |

75,34 |

|

Сумма предотвращенных внешнеэкономических сделок (млрд. руб.) |

108 |

6 |

11 |

10,19 |

183,33 |

По данным из таблицы можно увидеть, что в 2021 и 2022 году ФТС РФ передала информацию об одинаковом количестве юридических лиц с признаками недостоверных сведений в реестре (1172). Данный показатель увеличился на 47,98% по сравнению с 2020 годом (792 юридических лица). По результатам переданной информации, ФНС РФ исключила из ЕГРЮЛ 165 юридических лиц, что на 54 юридических лица или 24,66% меньше, чем в 2021 году и на 69 юр.лиц или 30,38%, чем в 2020 году.

По результатам данных действий, удалось предотвратить совершение внешнеэкономических сделок на 11 млрд. рублей. Данный показатель увеличился по сравнению с аналогичным показателем прошлого года на 5 млрд. рублей (83,33%). В 2020 году сумма предотвращенных внешнеэкономических сделок была равна 108 млрд. рублей. Такая динамика может быть обусловлена ситуацией с коронавирусной инфекцией и активными попытками недобросовестных участников ВЭД нарушить валютное законодательство РФ и вывезти превышенное количество иностранной или национальной валюты.

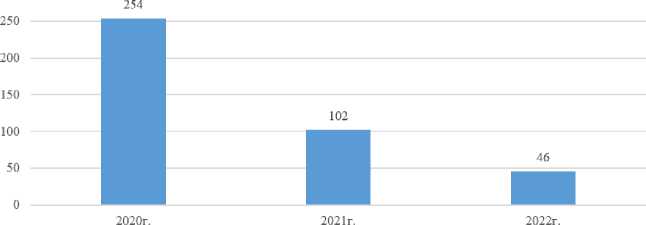

Что касается сотрудничества ФТС и Росфинмониторингом в части валютного контроля, то ФТС передает информацию об участниках ВЭД, в отношении которых есть сведения полагать, что такие участники ВЭД могут заниматься отмывание денежных средств. Наглядно динамика представлена на рисунке 1.

■ количество участников ВЭД

Рис. Динамика передачи информации об участниках ВЭД для проведения оценки рисков нарушений, связанных с возможным отмыванием преступных доходов в рамках взаимодействия с Росфинмониторингом

Так, в 2022 году ФТС России была передана информация о 46 участниках ВЭД для проведения оценки рисков нарушений, связанных с возможным отмыванием преступных доходов. Со своей стороны, таможенные органы запрашивают у межрегиональных управлений Росфинмониторинга информацию о схемах финансовых связей для установления выгодоприобретателей по сомнительным сделкам и формирования доказательной базы по выявленным правонарушениям и преступлениям в валютной сфере.

Таким образом, можно сделать вывод, что таможенные органы, выполняя функции уполномоченного органа в сфере валютного контроля и валютного регулирования, сталкиваются с случаями попыток нелегального вывоза денежных средств. К наиболее распространённым способам относят:

⎯ завышение стоимости сделок по контрактам;

сокрытие экспортной валютной выручки;

⎯ махинации с оценочной стоимостью вывозимых и ввозимых товаров в рамках одного контракта при бартере;

⎯ незаконное перемещение наличных валют и валютных ценностей [5].

Таможенные органы постоянно проводят работу по проверке соблюдения валютного законодательства РФ и принимают соответствующие и оперативные меры по пресечению и выявлению фактов незаконного вывода денежных средств из России [6]. Исходя из этого, можно сказать, что таможенным органам отведена важная роль по сохранению валютного баланса и обеспечение экономической безопасности государства.

Список литературы Взаимодействие Федеральной таможенной и Федеральной налоговой служб при осуществлении валютного контроля

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 05.12.2022) "О валютном регулировании и валютном контроле" // СПС "Консультант Плюс". - [Электронный ресурс] - Режим доступа://www.consultant.ru/document/cons_doc_LAW_45458/935dfa30b9f18dd8839890f956c78a8ffbec967c/ (дата обращения 09.04.2022).

- Непарко М.В., Шерешов А.В., Федотова А.Ю. Анализ валютного контроля в Российской Федерации: проблемы и тенденции совершенствования // Вестник Академии знаний. - 2021. - №6 (47).

- Федеральная таможенная служба: официальный сайт. - [Электронный ресурс]. - Режим доступа: http://www.customs.ru.

- Астахов А.А. Анализ современного состояния валютного контроля в Российской Федерации // Экономика и бизнес: теория и практика. - 2022. - №5-1.

- Петрушина О.М., Черникова Т.В., Фролова О.И. Деятельность ФТС России в сфере валютного контроля: современный аспект // Вестник Академии знаний. - 2022. - №3 (50).