Взаимодействие финансового омбудсмена как представителя гражданского общества с институтами денежно-кредитной системы

Автор: Акопян К.Г., Васянина А.О.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2 (12), 2016 года.

Бесплатный доступ

В статье рассмотрено понятие финансового омбудсмена, история его развития как института внесудебного разрешения споров в зарубежных странах. Особое внимание уделено опыту стран СНГ, а именно Армении. Определены основные этапы становления института финансового примирителя в России. В ходе проведенного исследования выявлены проблемы развития института финансового омбудсмена в России, предложены пути их решения.

Внесудебное разрешение споров, реструктуризация долга, финансово-кредитные организации, валютная ипотека, финансовый омбудсмен

Короткий адрес: https://sciup.org/170180110

IDR: 170180110

Interaction of the financial ombudsman as a representative of civil society institutions monetary system

In this article we will consider the concept of the Ombudsman's financial activities, the history of its development as an extra-judicial's institution settlement of disputes in foreign countries. Particular attention is paid to the CIS countries's experience, especially Armenia. Also, we identify the basic stages of formation of the financial conciliator's institution in Russia. During the study revealed the problems of the financial ombudsman in Russia, ways of their solution.

Текст научной статьи Взаимодействие финансового омбудсмена как представителя гражданского общества с институтами денежно-кредитной системы

Внедрение негосударственной системы разрешения споров во внесудебном порядке является показателем степени развития рыночных механизмов в государстве. На протяжении всей истории развития рыночных отношений в обществе такие суды, например, существовавшие в форме третейских судов, исполняли функцию органов, специализированных на разрешении споров между хозяйствующими субъектами. Стоит заметить, что они имеют ряд безусловных преимуществ перед государственной системой разрешения споров: дело рассматривается в более короткие сроки, сумма затрат для сторон судебного процесса меньше, чем при обращении в государственный суд.

Очевидные преимущества внесудебного процесса разрешения споров обусловливают его востребованность в современных условиях, когда: большинство государственных судов перегружены огромным количеством подаваемых исков, в связи с чем, увеличивается срок рассмотрения дел. Другой объективной причиной обращения к внесудебному процессу разрешения споров является повсеместное усложнение коммерческих отношений и применяемых правовых конструкций, в рамках функционирования финансового рынка, что побудило банковское сообщество к созданию эффективного механизма урегулирования возникающих спорных ситуаций - института финансового омбудсмена. Значимость создания данного института также обусловливается низким уровнем финансовой грамотности населения.

Финансовым посредником или омбудсменом называют независимое лицо, которое имеет полномочия разрешать споры внесудебного процесса между банками и физическим лицом, выступая в качестве защитника интересов последнего. Помимо банковской сферы омбудсмен вправе рассматривать дела в сферах финансовых рынков и страховых услуг.

Первым государством, в котором институт финансового омбудсмена начал применяться в процедуре внесудебных споров, стала Германия в 1992 г., при этом деятельность финансового омбудсмена успешно реализуется даже без специального законодательного регулирования. Вслед за Германией многие зарубежные страны, не только европейские, стали вводить в практику модель германского омбудсмена.

На данном этапе развития экономики финансовый омбудсмен функционирует во многих странах: ЮАР, Германия, Пакистан, Великобритания, Шри-Ланка, Польша, Бельгия, Франция, Нидерланды, Дания,, Норвегия, Португалия, Италия и др. В странах СНГ институт омбудсмена финансовой системы впервые был создан в

Республике Армения в соответствии с законом «О примирителе финансовой системы» 24 января 2009 г. За первый год работы, из 378 заявлений-жалоб на финансовые организации, в пользу потребителей были решены 61% требований [1].

В Республике Армения существует официальный сайт финансового примирителя, на котором публикуются отчеты с 2009 года. В стране также принят закон, регулирующий деятельность финансового посредника, который, в свою очередь, обязывает все банки исполнять решения, принятые омбудсменом. Исходя из данных, представленных в таблице, можно сделать

(2010-2014 гг.) количество жалоб, поступивших финансовому омбудсмену, увеличилось. Это говорит о высокой степени доверия населения к финансовому посреднику: в случае возникновения спорных финансовых ситуаций в первую очередь обращаются к успешно функционирующему институту. Эффективность работы финансового примирителя подтверждается статистикой: более половины жалоб пересматривается, частично или полностью удовлетворяются споры. Безусловно, в этом есть и заслуга коммерческих банков Армении, готовых идти навстречу своим клиентам, физическим лицам.

вывод о том, что за последние пять лет

Таблица. Количество и структура жалоб, представленных финансовому омбудсмену 2013 – 2014 гг. в Республике Армении [2]

|

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

|

Количество жалоб |

642 |

915 |

1549 |

2231 |

3907 |

|

- касающиеся финансовой системы: |

192 |

803 |

1311 |

2003 |

3244 |

|

* не подлежит пересмотру со стороны примирителя |

450 |

252 |

360 |

376 |

577 |

|

* подлежит пересмотру со стороны примирителя |

66 |

551 |

951 |

1627 |

2667 |

|

решенные вопросы на основании жалоб |

- |

43 |

26 |

92 |

130 |

|

- принимали в обсуждение письменные жалобы |

110 |

144 |

392 |

818 |

1276 |

|

* удовлетворили требование путем примирения |

39 |

62 |

190 |

412 |

537 |

|

* отказано |

30 |

42 |

100 |

217 |

263 |

|

* частично удовлетворили |

27 |

15 |

51 |

78 |

314 |

|

* приостановили обсуждение |

13 |

12 |

32 |

80 |

136 |

|

* требований удовлетворили |

0 |

11 |

18 |

27 |

25 |

|

* отказались обсуждать |

1 |

2 |

1 |

4 |

1 |

Институт финансового омбудсмена в странах СНГ развит не только в Армении. В Казахстане также создан подобный институт, однако финансовый посредник этого государства действует только в страховой сфере.

Инициатором создания института внесудебного рассмотрения споров с участием физических лиц – клиентов кредитных организаций в Российской Федерации выступила Ассоциация российских банков (АРБ). Сейчас деятельность финансового омбудсмена законодательно не закреплена и основывается на утвержденных советом АРБ документах. Этот факт значительно усложняет работу финансового примирителя. Сам финансовый омбудсмен называет сложившуюся ситуацию тупиком, так как уже имеющийся законопроект о финансовом уполномоченном, который наделил бы институт финансового примирителями большим кругом прав, прошел стадию первого чтения полтора года назад и не двигается дальше.

Согласно принятым АРБ документам, главными целями финансового омбудсмена в России, являются: обеспечение доступной, простой, внесудебной процедуры разрешения гражданско-правовых споров между кредитными организациями и их клиентами на сумму до 300000 рублей; оказание помощи физическим лицам в виде консультаций [3].

Схема работы омбудсмена выглядит следующим образом. Для рассмотрения спора финансовым омбудсменом, заяви- тель должен подать ему жалобу, предварительно направив жалобу в адрес финансовой организации, в ходе отношений с которой у клиента возник спор [4]. Решение омбудсмена для лица, на которое была подана жалоба, может носить как обязательный, так и рекомендательный характер. В России, в действующем законодательстве, финансовому омбудсмену трудно решать споры граждан с поставщиками финансовых услуг, поскольку сила его решений распространяется исключительно на организации, которые подписали документ о работе с посредником. Немаловажным является тот факт, что обращение к омбудсмену добровольно и бесплатно.

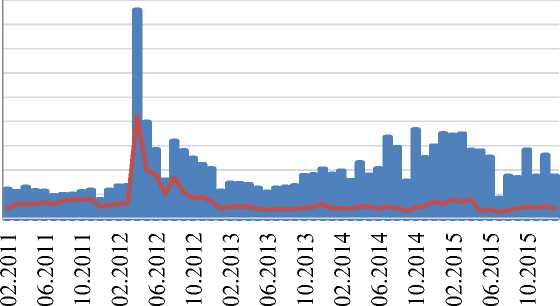

Создание института финансового омбудсмена оказывает положительное влияние на банковскую сферу путем разрешения финансовых споров и сокращения просроченной задолженности, размер которой год от года растет: в настоящее время доля проблемных активов в общей структуре портфеля активов коммерческих банков составляет более 10% [5]. По данным Центрального банка РФ размер просроченной более чем на 90 дней задолженности физических лиц банкам с 1 января 2014 г. по 1 января 2016 г. вырос почти вдвое, с 549,3 млрд. до 1,084 трлн. руб., ее доля в объеме выданных ссуд увеличилась с 5,8 до 10,5% [6]. Однако, по мнению финансового омбудсмена Павла Медведева, действительная доля физических лиц, неспособных обеспечивать свои долги, составляет порядка 20%. Таким образом, просроченную задолженность имеет около 7,5 млн. человек из 40 млн. заемщиков. В такой ситуации повышается число финансовых споров, а благодаря деятельности омбудсмена банку не придется обращаться в суд, долг по кредитному договору будет реструктуризирован и выплачен. Проследим динамику деятельности финансового омбудсмена с момента его создания в России на рисунке.

^еКоличество обращений г Урегулировано споров

Рис. Динамика деятельности финансового омбудсмена в России в период

1.02.2011 г. – 1.02.2015 г.

За весь период работы омбудсмена, в секретариат финансового примирителя поступило 25826 обращений, урегулировано споров – 8394.

В феврале 2016 г. финансовому омбудсмену продолжали поступать обращения физических лиц с просьбой о предоставлении реструктуризации по кредитным договорам, валютной ипотеке, о возврате несанкционированно снятых с банковских карт денежных средств; жалобы на высо- кий размер процентов и штрафных санкций при несвоевременной оплате кредита; на некорректные действия работников банков и коллекторских агентств [7]. В течение всей деятельности омбудсмена, на первом месте по количеству обращений стоят обращения, связанные с реструктуризацией.

К сожалению, доля урегулированных финансовым омбудсменом споров сокращается. Павел Медведев отмечает, что причина данной тенденции кроется в открытии кредитов физическими лицами в нескольких банках одновременно. В такой ситуации финансовому примирителю становится крайне трудно убедить каждую финансовую организацию пойти навстречу плательщику.

Не менее насущной проблемой для органов государственной власти и для финансового омбудсмена стала валютная ипотека, после октября 2014 года. Несмотря на то, что количество заемщиков по валютным ипотечным жилищным кредитам в течение 2015 года снизилось на 22% и составляет на февраль 2016 года 25 тыс. человек, каждый пятый из них нуждается в помощи. Рекомендация Банка России реструктурировать ипотеку, выданную до 1 января 2015 года, включая ее конвертацию в рубли по курсу на 1 октября 2014 года, не нашла отклика у коммерческих банков. Тем не менее, за январь-ноябрь 2015 года банки реструктурировали более 4,8 тыс. валютных кредитов. Разработанная программа поддержки заемщиков, оказавшихся в трудной ситуации, на которую правительство выделило Агентству по ипотечному жилищному кредитованию (АИЖК) 4,5 млрд. руб. не работает эффективно: АИЖК получило только 24 заявки от «валютных ипотечников», так как слишком строги критерии отбора тех заемщиков, которым необходима помощь [8]. Коммерческие банки готовы пойти на пересмотр и возможную конвертацию кредита, но только на индивидуальной основе по социальным критериям. Таким образом, остается целый пласт «валютных ипотечников», которым ждать помощи попросту не от куда, именно они и обращаются к финансовому примирителю. Но если коммерческие банки не готовы следовать рекомендациям Центрального банка РФ, что можно говорить о решении финансового омбудсмена, деятельность которого законодательно не закреплена. В сложившейся ситуации, когда ни у государства, ни у банков нет достаточных средств для помощи «валютным ипотечникам», представляется важным поддержать мнение ведущих российских финансовых омбудсменов, что единственным решением данного вопроса может стать круглый стол между банками, государством и валютными ипотечными заемщиками [9].

Таким образом, проведенный анализ становления и развития института финансового омбудсмена позволил показать его объективную необходимость в современных условиях функционирования финансовой системы России. Были выявлены преимущества создания данного института, как для банков-кредиторов, так и для их клиентов - физических лиц: для банков преимущества заключаются в минимизации потенциального ущерба репутации и имиджу банка, а также в повышении лояльности клиентов; для клиентов - физических лиц, услуги омбудсмена бесплатны и позволяют решить возникшие финансовые споры с кредитором, не дожидаясь своей очереди рассмотрения дела в государственном суде. Как для банка, так и для заемщика очень важен вопрос времени, поскольку финансовый омбудсмен может рассмотреть конфликт гораздо быстрее судьи. И, пожалуй, самое важное, что заложено в деятельности посредника - это то, что он не зависит ни от кредитных организаций, ни от государства, то есть действует максимально объективно и профессионально.

Однако, в настоящее время, законодательного закрепления института финансового омбудсмена для его эффективной работы недостаточно. Представляется, что в современных условиях развитие института финансового примирителя должно проходить при содействии коммерческих банков, которые должны быть заинтересованы в сотрудничестве с финансовым посредником и урегулировании конфликтов с потребителями банковских продуктов вне суда

Список литературы Взаимодействие финансового омбудсмена как представителя гражданского общества с институтами денежно-кредитной системы

- Who we are // Financial System Mediator [Электронный ресурс]. - Электрон. дан. - Режим доступа: http://fsm.am/en-us/Who-we-are

- Reports // Financial System Mediator [Электронный ресурс]. - Электрон. дан. - Режим доступа: http://fsm.am/en-us/Reports

- Положение «Об общественном примирителе на финансовом рынке (финансовом омбудсмене)»: положение Ассоциации российских банков от 20 сентября 2010 г.: утв. Советом АРБ, протокол от 20.09.2010 N2 // «Вестник Ассоциации российских банков», №18 - 2010 - сентябрь.

- Регламент Общественного примирителя на финансовом рынке (финансового омбудсмена): регламент Ассоциации российских банков от 20 сентября 2010 г.: утв. Советом АРБ, протокол от 20.09. 2010 г. № 2// «Вестник Ассоциации российских банков», №18 - 2010 - сентябрь.

- Шмиголь Н.Н. Задачи развития российской банковской системы с учетом уроков кризиса // Экономика и бизнес: теория и практика. - 2015. - №9. - С. 108-117.

- Информация о рисках кредитования физических лиц в 2015 году // Центральный банк Российской Федерации [Электронный ресурс]. - Электрон. дан. - Режим доступа: http://www.cbr.ru/statistics/print.aspx?file=bank_system/risk_15.htm&pid=pdko_sub&sid=ITM_60627

- Информационный бюллетень финансового омбудсмена № 61 (январь 2016 г.) // Сайт Ассоциации российских банков [Электронный ресурс]. - Электрон. дан. - Режим доступа: http://arb.ru/upload/files/ombudsmen/InfoBull-61.pdf

- «Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, и увеличении уставного капитала открытого акционерного общества «Агентство по ипотечному жилищному кредитованию»: постановление Правительства Российской Федерации от 20 апреля 2015 г. N 373 г. Москва: утверждено распоряжением Правительства Российской Федерации от 27 января 2015 г. N 98-р // Рос. газ. - 2015 - 27 апреля.

- Медведев призвал ипотечников, банки и власти сесть за круглый стол // Газета «Аргументы недели» [Электронный ресурс]. - Электрон. дан. - Режим доступа: http://argumenti.ru/society/2016/02/434088