Взаимодействие промышленных групп в интегрированной структуре

Автор: Гомонова Н.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (37), 2017 года.

Бесплатный доступ

В статье рассматриваются особенности экономических отношений в интегрированных корпоративных структурах промышленности, в частности черной металлургии. Выделены основные недостатки и преимущества функционирования предприятий в интегрированной структуре. Рассмотрены особенности организационной структуры металлургического холдинга ПАО «Северсталь» и направления взаимодействия предприятий группы.

Интегрированные корпоративные структуры, черная металлургия, холдинг, синергитический эффект

Короткий адрес: https://sciup.org/140124266

IDR: 140124266

Interaction of industrial groups in integrated structure

The article considers the features of economic relations in the integrated corporate structures of the industry, particularly the steel industry. The main advantages and disadvantages for the functioning of enterprises in the integrated structure. The considered features of the organizational structure of metallurgical holding Severstal and directions of interaction of the enterprises of the group.

Текст научной статьи Взаимодействие промышленных групп в интегрированной структуре

В настоящие время все большее развитие получает формирование интегрированных структур. Группы хозяйствующих субъектов, в которые входят предприятия промышленности.

Интегрированная структура представляет собой группу самостоятельных организаций, построенную на принципах согласования имущественных отношений, которая обладает определенной внутренней иерархической структурой.

Мотивами объединения промышленных предприятий с разного рода организациями (торговыми, кредитно-финансовыми, научными) являются возможности снижения производственных и транзакционных издержек; повышение инвестиционной привлекательности организации и ее устойчивости в условиях колебаний рыночной конъюнктуры; концентрации ресурсов на приоритетных направлениях производства и перспективных научноисследовательских проектах [1].

Именно формирование интегрированных структур призвано решить проблему недостатка финансовых ресурсов посредством достижения синергизма. Интеграция зачастую способствует мобилизации внутренних резервов (путем переориентации деятельности каждой организации для достижения общих целей группы) и выступает в качестве фактора, облегчающего доступ к внешним источникам финансирования [2].

Существуют различные типы интегрированных структур (холдинги, стратегические альянсы, экономические кластеры, корпорации и т. п.), каждый из которых имеет специфические особенности функционирования и требует разработки индивидуальных подходов к управлению [3].

Взаимодействию промышленных предприятий в интегрированной группе свойственно несколько отличительных черт:

-

- соответствие общему законодательству (участники группы осуществляют самостоятельную хозяйственную деятельность, отвечают по своим долгам, выполняют все необходимые платежи и вправе сами распоряжаться своими доходами);

-

- местные органы власти могут вводить определенные льготы (по ставке налога, по аренде производственных площадей и т.д.) по приоритетным направлениям развития предприятий группы;

-

- создание в рамках группы специализированных подразделений с целью поддержки взаимовыгодного сотрудничества разработка проектов, исследованию рынка, осуществлению модернизации, созданию резервов;

-

- доходы, полученные организацией вне группы, не расходуются на выполнение общих работ.

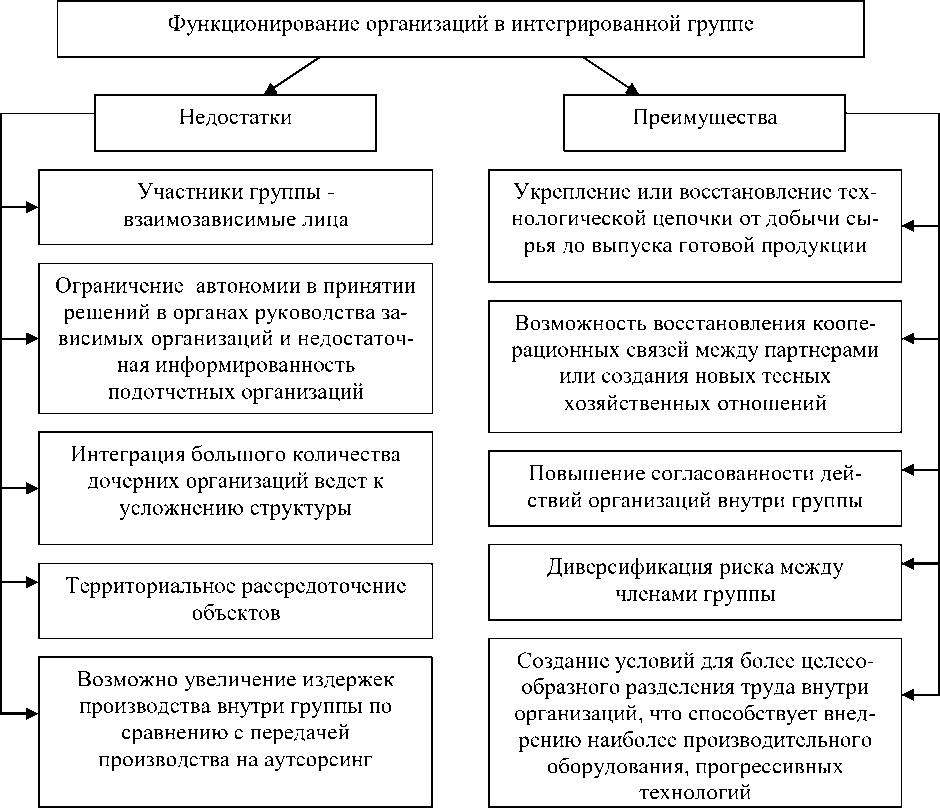

Основные преимущества и недостатки функционирования организаций в интегрированных структурах представлены на рисунке 1.

Рисунок 1 - Преимущества и недостатки функционирования организаций в интегрированной структуре

Таким образом, организации, находясь в составе интегрированной структуры, получают комплекс преимуществ, связанных с осуществлением деятельности внутри структуры, и в то же время многие вопросы решают ав- тономно от центрального элемента структуры. Крупная интегрированная структура дает широкие возможности для ускорения выпуска наукоемкой продукции, используя совместный, например, кадровый потенциал, финансовое и информационное обеспечение, обеспечение корпоративного изготовления и качества.

В процессе управления ценами продаж и закупок, интегрированным структурам следует определить «область пересечения интересов организаций структуры». Под данной областью подразумевается множество сортиментных позиций, одновременно являющихся для одних организаций группы объектом реализации, а для других - объектом закупки.

Сформировавшиеся в России крупные интегрированные промышленные структуры по большей части представляют собой холдинги. Контроль и управление за деятельностью организаций входящих в состав группы осуществляет головная организация. При этом происходит разделение дочерних организаций по сферам деятельности: снабжение ресурсами, сервисное обслуживание и ремонт, сбытовая и финансовая деятельность и прочие направления.

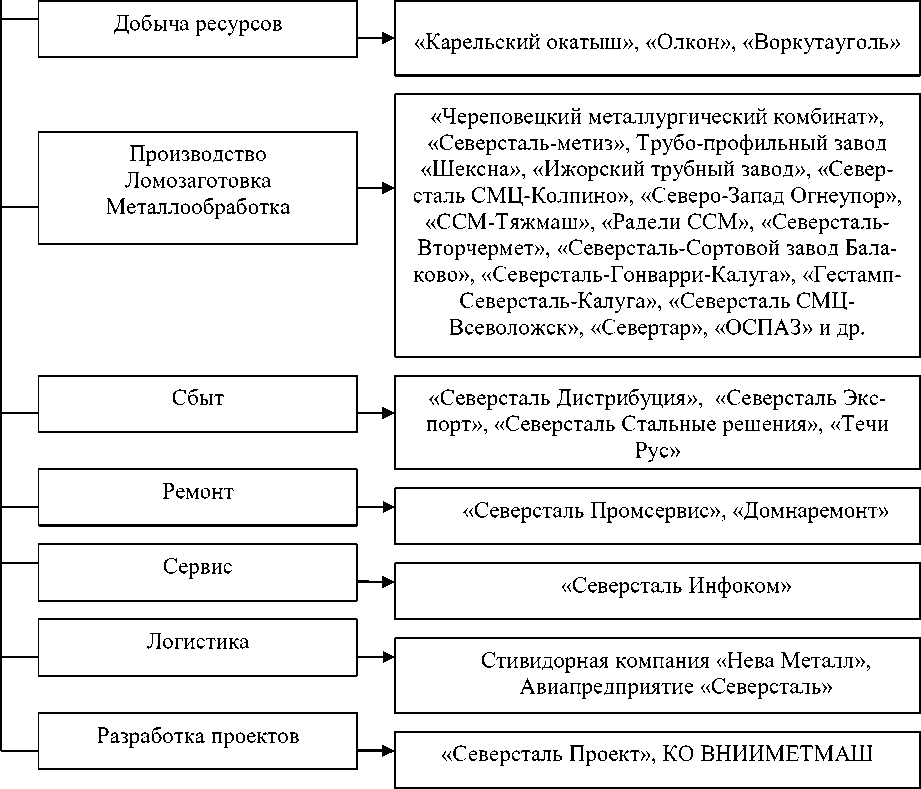

На примере группы ПАО «Северсталь» рассмотрим структуру металлургического холдинга, принимая в расчет наиболее крупные и значимые организации группы.

ПАО «Северсталь» является одной из крупнейших в мире вертикально интегрированных сталелитейных и горнодобывающих организаций. Продуманная интеграция по сырью в связке с высокоэффективным металлургическим производством способствует повышению рентабельности организации, ее способности генерировать свободный денежный поток и укреплению ее финансового положения [4].

ПАО «Северсталь»

Рисунок 2 - Организационная структура группы ПАО «Северсталь»

Управление группой сосредоточено в головной структуре - ПАО «Северсталь». В вертикально интегрированных структурах налажена добыча и переработка сырья. Организации группы, осуществляющие переработку металла, ориентированы в первую очередь на металлопродукцию, производимую холдингом. Кроме того, в холдинг входят дочерние организации, реализующие продукцию структуры сторонним предприятиям, осуществляющие вспомогательное производство (сервисное обслуживание, ремонтные работы, логистика, разработка проектов).

Таким образом, финансовые отношения в группе складываются, главным образом, в производственной сфере и характеризуются:

-

- тесными долгосрочными хозяйственными связями;

-

- взаимозависимостью при осуществлении производственных функций;

-

- необходимостью формирования и обоснования общей ценовой политики для организаций, осуществляющих производство и реализацию продукции;

-

- возможностью перераспределения финансовых ресурсов между организациями группы за счет регулирования процесса ценообразования.

-

- возможностью формирования в организациях, осуществляющих сбыт общей продукции, центра прибыли.

Результаты, полученные в процессе осуществления деятельности интегрированными структурами напрямую зависит от состояния их оборотного капитала. Собственный оборотный капитал интегрированных групп во многом определяется величиной их дебиторской и кредиторской задолженности, а также величиной краткосрочных займов и кредитов. При этом вследствие интегрированности организаций структуры, значительную долю в этих показателях может занимать задолженность других организаций группы. Регулирование их величины может осуществляться интегрированной группой посредством определения величины и интервалов внутренних платежей [5].

Так, интегрированные структуры, исходя из потребности организаций в денежных средствах в тот или иной момент времени, могут инициировать переток средств от одного из них к другому посредством погашения внутренней дебиторской и кредиторской задолженности, что позволит сократить объем внешнего финансирования и, как следствие, снизить расходы на обслуживание долговых обязательств.

Таким образом, объединение промышленных групп в интегрированную структуру является одним из важнейших условий сохранения и удержа- ния лидерских позиций на мировом рынке, а также одним из перспективных направлений развития бизнеса. Синергетический эффект от объединения позволяет достичь ряда стратегических преимуществ в деятельности организаций: снижение затрат и финансовых рисков, повышение конкурентоспособности и эффективности менеджмента, увеличение дохода, снижение потребности во внешних инвестициях.

Список литературы Взаимодействие промышленных групп в интегрированной структуре

- Дементьев В.Е. Акционерные и неимущественные механизмы интеграции в российских бизнес-группах//Российский экономический журнал. 2002. № 3. С. 11-26.

- Извекова Е.В., Дорофеева А.А.Синергетический эффект как конкурентное преимущество отечественных предприятий и способы его достижения//Экономика промышленности. 2011. Т. 54-55. № 2-3. С. 93-98.

- Несмачных О.В., Баранов C.Е. Повышение эффективности деятельности интегрированного предприятия на основе процессно-ориентированного подхода//Экономический анализ: теория и практика. 2011. № 43. С. 47-53.

- Официальный сайт ПАО «Северсталь» URL: http://www.severstal.com/rus/(дата обращения 10.04.2017).

- Миннемуллин И.Г.К вопросу об инструментах управления денежными потоками промышленного холдинга//Проблемы современной науки. 2011. № 1. С. 225-230.