Взаимосвязь дебиторской и кредиторской задолженности предприятия с его финансово-хозяйственной деятельностью на примере ООО «СИБУР»

Автор: Анисимова А.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 11-2 (30), 2016 года.

Бесплатный доступ

В статье рассматриваются взаимосвязь дебиторской и кредиторской задолженности с финансовым состоянием предприятия. Это тема является актуальной, так как актив бухгалтерского баланса, имущество предприятия напрямую зависят от дебиторской задолженности, а его обязательства отражаются в сумме кредиторской задолженности. В свою очередь от суммы актива и пассива баланса зависят основные показатели финансового состояния предприятия.

Дебиторская задолженность, кредиторская задолженность, актив баланса, пассив баланса, рентабельность, финансовая устойчивость

Короткий адрес: https://sciup.org/140116759

IDR: 140116759

Текст научной статьи Взаимосвязь дебиторской и кредиторской задолженности предприятия с его финансово-хозяйственной деятельностью на примере ООО «СИБУР»

ООО «СИБУР Тобольск» — крупнейшее в России нефтехимическое предприятие по переработке углеводородного сырья, входящее в состав СИБУРа.

Контроль за состоянием дебиторской задолженности является необходимым условием успешной работы предприятия, это особенно важно, так как вложения в активы имеют нестабильный характер.

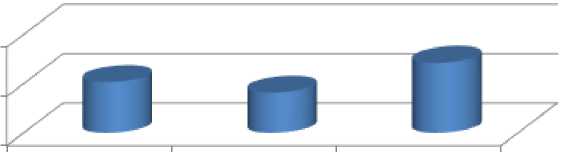

Важно выяснить, какое влияние дебиторская и кредиторская задолженности оказывают на финансовое состояние предприятия. С этой целью рассчитывается соотношение между дебиторской и кредиторской задолженностью, а именно, баланс задолженности. [5].

2013г. 2014г. 2015г.

■ Баланс задолженностей

1,00

0,50

0,00

Рисунок 1 – Баланс задолженности предприятия

Показатель отражает соотношение дебиторской и кредиторской задолженности и рассчитывается как отношение суммы кредиторской задолженности к дебиторской. Он характеризует, какая величина дебиторской задолженности приходится на 1 тыс. руб. кредиторской задолженности. В среднем на 1 тыс. руб. кредиторской задолженности приходится 0,54 тыс. руб. дебиторской.

Дебиторская и кредиторская задолженности являются частью бухгалтерского баланса предприятия, их сумма зависит от объема производства, поэтому необходимо сравнивать их соотношения. [5].

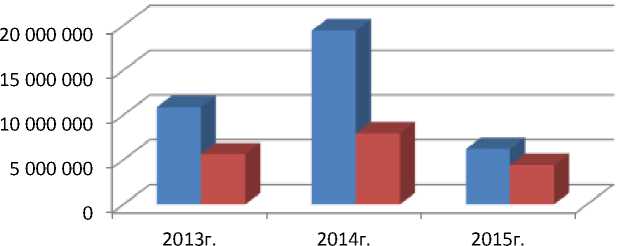

■ Дебиторская задолженность, тыс. руб. ■ Кредиторская задолженность, тыс. руб.

Рисунок 2 – Динамика кредиторской и дебиторской задолженностей предприятия

В данном случае превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота, в дальнейшем это может привести к необходимости привлечения кредитов банка и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия.

Суть воздействия задолженностей на финансовое состояние предприятия заключается в следующем:

-

- за счет собственных и заемных источников происходит формирование оборотных средств предприятия. Средства и источники средств предприятия постоянно находятся в движении (кругооборот) – деньги

превращаются в сырье и материалы, которые в ходе производственного процесса становятся готовой продукцией, которая в дальнейшем реализуется. В ходе этих процессов возникают расчеты с юридическими и физическими лицами, страховыми фондами, бюджетом. Следовательно, поддержание оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними является необходимой составляющей для обеспечения стабильной и эффективной работы предприятия;

-

- стабильность и эффективность работы предприятия во многом зависит от его возможностей погашать свои текущие и долговременные обязательства, а также вовремя получать причитающиеся ему средства от реализации продукции, чтобы поддерживать непрерывность воспроизводственного цикла, то есть от степени платежеспособности и кредитоспособности предприятия. [2, с. 402-405].

Можно сказать, что от величины дебиторской и кредиторской задолженности тем или иным образом зависят показатели финансовой деятельности ООО «Сибура». Рассчитаем эти основные показатели.

Таблица – Финансовые показатели деятельности предприятия

|

Показатель |

Период |

Отклонение 2013г. к 2015г., % |

||

|

2013г. |

2014г. |

2015г. |

||

|

Рентабельность активов, % |

10,07 |

17,3 |

13,41 |

142,39 |

|

Рентабельность оборота, % |

20,19 |

32,51 |

25,29 |

125,26 |

|

Общая платежеспособность |

8,43 |

7,93 |

11,99 |

142,20 |

|

Текущая ликвидность |

2,25 |

2,70 |

1,82 |

80,83 |

|

Коэффициент финансовой устойчивости |

0,88 |

0,89 |

0,94 |

106,76 |

|

Коэффициент финансовой напряженности |

0,09 |

0,10 |

0,05 |

60,64 |

|

Баланс задолженностей |

0,51 |

0,41 |

0,71 |

138,07 |

Из таблицы видно, что большинство показателей имеют положительную динамику. Рассмотрим роль влияния задолженностей на них. [1, с. 231236].

-

1. Рентабельность (эффективность) активов рассчитывается как отношение чистой прибыли к активам предприятия. Он показывает, сколько денежных средств, приходится на единицу активов, имеющихся у предприятия, то есть финансовую отдачу от использования активов. Так как дебиторская задолженность входит в состав материальных активов, то она оказывает влияние на их величину и, следовательно, на рентабельность.

-

2. Рентабельность (эффективность) оборота рассчитывается как отношение чистой прибыли к выручке от реализации. Отражает, какую прибыль получает предприятие с каждого рубля реализованной продукции. Данный показатель так же важен при определении влияния на него дебиторской и кредиторской задолженности, так как от величины дебиторской задолженности напрямую зависит выручка от реализации продукции, а кредиторская задолженность уменьшает прибыль предприятия. Показатель соответствует своему нормативному значению, к 2015г. он возрос на 25%.

-

3. Общая платежеспособность рассчитывается как отношение активов предприятия к обязательствам. Отражает способность покрывать свои обязательства всеми своими активами. При этом, активы зависят от дебиторской задолженности, обязательства (пассивы) от кредиторской. У ООО «Сибура» достаточно высокий уровень платежеспособности, так как нормативное значение показателя равно двум, а у предприятия в среднем 9,5.

-

4. Текущая ликвидность рассчитывается как отношение оборотных активов к краткосрочным обязательствам. Характеризует способность предприятия погашать текущие (краткосрочные) обязательства за счёт

-

5. Коэффициент финансовой устойчивости рассчитывается как отношение суммы собственного капитала и долгосрочных обязательств (в т.ч. долгосрочная кредиторская задолженность) к валюте баланса. Он показывает, какая часть активов предприятия финансируется за счет устойчивых источников, Какая доля во всех источниках предприятия может использоваться длительное время. Состояние ООО «Сибура» считается устойчивым, так как показатель удовлетворяет промежутку нормативных значений 0т 0,8 до 0,9.

-

6. Коэффициент финансовой напряженности рассчитывается как отношение суммы кредиторской задолженности к валюте баланса. Он показывает долю заемных средств в валюте баланса. В настоящий момент доля кредиторской задолженности в валюте баланса снижается, это характеризует тенденцию укрепления финансовой устойчивости предприятия, что делает его более привлекательным для партнеров и инвесторов.

-

7. Пояснения к показателю – баланс задолженностей даны после рисунка 1. [4, с. 204-207].

только оборотных активов. Коэффициент находится в пределах нормативного значения, которое должно быть больше двух. Это говорит о достаточности активов, в том числе дебиторской задолженности для покрытия кредиторской задолженности

Итак, в результате можно подвести итог, дебиторская и кредиторская задолженности является важной частью финансовой деятельности предприятия. Они учитываются при расчете многих финансовых показателей, позволяют выявлять факторы, которые влияют на их динамику, а также оценивать динамику финансового состояния предприятия в будущем, так как задолженности могут существенно деформировать структуру оборотных средств предприятия.

Финансовое состояние деятельности и результатов деятельности ООО «Сибур» является хорошим и стабильным, все рассчитанные показатели соответствуют нормативным значениям и в большинстве своем имеют положительную динамику.

Список литературы Взаимосвязь дебиторской и кредиторской задолженности предприятия с его финансово-хозяйственной деятельностью на примере ООО «СИБУР»

- А. И. Алексеева, Ю.В. Васильева. Комплексный анализ экономической хозяйственной деятельности: учебное пособие -3 изд., перераб. И доп. -М.: КНОРУС, 2016. С. 230-239.

- Колпакова, Г. М. Финансы, денежное обращение, кредит/Г. М. Колпакова. -М.: Финансы и статистика, 2015. С. 401-412.

- Кравчук Д. И., Кравчук В. И. Проблемы и пути решения управления дебиторской задолженностью на предприятии//Молодой ученый. -2015. -№2. -С. 272-274.

- М.В. Мельник, Г.Е. Крохичева. Комплексный экономической анализ хозяйственной деятельности: учебник. -М.: КНОРУС, 2016. С. 203-207.

- Официальный сайт ООО «Сибур». . -Режим доступа