Взаимосвязь денежного и реального секторов экономики, влияние ключевой ставки банка России

Автор: Кириякова Н.И.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 9, 2023 года.

Бесплатный доступ

Автор продолжает исследования взаимосвязи денежного и реального секторов экономики. В сложных современных условиях эта взаимосвязь становится более тесной, все больше денежно-кредитная политика становится зависимой от структурных изменений в реальном секторе экономики. Эффективность денежно-кредитной политики все больше зависит от гибкости реагирования Банка России на изменение ситуации. Ключевая ставка Банка России становится таким важнейшим инструментом, в сочетании с определением долгосрочной цели в виде поддержания инфляции на уровне или вблизи 4% . Представлены результаты проверки гипотезы о сохранении влияния основных инструментов денежно-кредитного сектора на экономику. Рассмотрена динамика ключевой ставки в банковской системе, ее взаимосвязь с уровнем инфляции. Определена степень корреляции факторов денежного и реального секторов экономики с ключевой ставкой.

Денежно-кредитная политика государства, ключевая ставка банка России, корреляция ключевой ставки и факторов денежного и реального секторов экономики

Короткий адрес: https://sciup.org/142238782

IDR: 142238782 | УДК: 338.2:336.74 | DOI: 10.17513/vaael.2972

The relationship between the monetary and real sectors of the economy, the impact of the key rate of the bank of Russia

The author continues to study the relationship between the monetary and real sectors of the economy. In difficult modern conditions, this relationship is becoming closer, monetary policy is becoming increasingly dependent on structural changes in the real sector of the economy. The effectiveness of monetary policy increasingly depends on the flexibility of the Bank of Russia’s response to changes in the situation. The key rate of the Bank of Russia becomes such an important tool, combined with the definition of a long-term goal in the form of maintaining inflation at or near 4%. The results of testing the hypothesis about the continued influence of the main instruments of the monetary sector on the economy are presented. The dynamics of the key rate in the banking system, its relationship with the inflation rate are considered. The degree of correlation of the factors of the monetary and real sectors of the economy with the key rate is determined.

Текст научной статьи Взаимосвязь денежного и реального секторов экономики, влияние ключевой ставки банка России

Сложная ситуация в российской экономике последних лет по-новому высвечивает взаимосвязи денежного и реального ее секторов. Если в допандемийный и досанкци-онный периоды формировалась нейтральная денежно-кредитная политика, то сейчас становится ясно, что без тесной взаимосвязи всех ее секторов, современная экономика эффективно развиваться не может.

В условиях жестких санкций необходима трансформация российской экономики. В соответствии с этими изменениями должна изменяться и денежно-кредитная политика, использование ее основных инструментов.

Цель исследования – подтвердить сохранение влияния основных инструментов денежно-кредитной политики, в частности ключевой ставки, в процессе достижения устойчивости развития экономики Российской Федерации.

Материалы и методы исследования

В данной работе продолжаются исследования взаимосвязи денежного и реального секторов экономики. В сложных современных условиях эта взаимосвязь становится более тесной, все больше денежно-кредитная политика становится зависимой от структурных изменений в реальном секторе экономики.

Эффективность денежно-кредитной политики все больше зависит от гибкости реагирования Банка России на изменение ситуации. Ключевая ставка Банка России становится таким важнейшим инструментом, в сочетании с определением долгосрочной цели в виде поддержания инфляции на определенном уровне.

Информационной базой исследования являются данные Банка России.

В работе применялись основные методы научного исследования, в том числе табличный метод, метод корреляции.

Рассматривается 16-летний период развития экономики РФ, что дает возможность рассмотреть изменения в денежно-кредитной политике Банка России в целом и в плане использования основных инструментов регулирования денежного рынка. Так, на смену ведущей роли нормы обязательного резервирования [1, 2], приходит ключевая ставка Банка России, которая в сочетании с расширением коммуникативной функции Банка России становится важнейшим инструментом регулирования и влияния на экономику.

Результаты исследования и их обсуждение

Под влиянием изменения ситуации в России: пандемии, введенного огромного количества санкций – меняется экономическая политика государства. Также меняется и денежно-кредитная политика Банка России, приоритеты в использовании основных инструментов. Сопоставим действия Банка России в условиях после кризиса 20082009 гг. и дальнейшее постепенное изменение применение инструментов денежнокредитной политики.

В 2009 г. Банк России широко использует инструмент изменения нормы банковского резервирования, снижая ее для смягчения воздействия денежно-кредитной политики на экономику и создания благоприятных условий для действий хозяйственных субъектов [3].

В 2010 г. продолжается реализация мягкой денежно-кредитной политики. Банк России расширяет возможности использования кредитными учреждениями части обязательных резервов через механизм их усреднения. Это способствует увеличению наличности в системе денежного обращения и повышению уровня экономической активности в российской экономике, что позволяет преодолевать последствия кризи- са 2008-2009 гг. Но, под влиянием этих мероприятий, начинает быстро увеличиваться денежная масса. Используя данные таблицы 2,можно рассчитать ее изменение в 20092012 гг.: так, в 2010 г. по сравнению с 2009 г. она увеличилась на 18 %, а в 2011 г. – уже на 50%, 2012 г. – на 80%.

В 2011-2012 гг. денежно-кредитная политика ужесточается, в первую очередь за счет роста нормативов обязательных резервов. Так, на основе данных таблицы 2,можно представить изменение норматива обязательных резервов: с 0,5 в 2009 г. до 2,5 в 2011 и до 4 в 2012г. Целью денежно-кредитной политики становится контроль над денежной массой, что позволяет снизить уровень инфляции [4]. Данные таблицы 2 показывают такое изменение: с 13% в 2008 г. до 6 % в 2011-2012 гг.

В 2013 г. на смену ставке рефинансирования, приходит ключевая ставка Банка России – более динамичная, способная изменяться несколько раз в год. Также изменяется норма банковского резерва. Все это усиливает контроль Банка России над денежной массой и денежной базой, что позволяет через механизм мультипликаторов денежного рынка более сильно влиять на экономику [5].

В 2014-2015 гг. снижается объем денежных средств, предоставляемых Банком России коммерческим банкам, а введенные санкции усиливают необходимость использования Резервного фонда России. Все это усложняет реализацию денежно-кредитной политики [6].

В 2016 г. Банк России продолжает ужесточение денежно-кредитной политики – несколько раз в течение года повышает норму резервирования, также оказывает влияние на привлекательность покупки валюты коммерческими банками [7].

В 2017 г. происходит возвращение к мягкой денежно-кредитной политике. Множество факторов формируют структурный профицит ликвидности. В частности, за счет мероприятий Банка России по оздоровлению банковской системы [8].

В 2018 г. изменяются направления денежно-кредитной политики. Банк России принимает меры по абсорбированию ликвидности, повышается ключевая ставка, приостанавливается покупка валюты на внутреннем рынке, формируется « бюджетное правило» – это защита бюджета от колебаний цен на нефть, через введение так называемой « цены отсечения». Если цены оказываются выше, то не все доходы полностью направляются в бюджет – излишек направляется в Фонд национального благосостояния [9].

В 2019 г. сохраняется профицит ликвидности, поэтому продолжается процесс ее абсорбирования, в частности, через депозитные аукционы. Активно размещаются купонные облигации, где купон привязан к ключевой ставке. Основным направлением денежно-кредитной политики становится поддержка ценовой стабильности. Впервые подчеркивается необходимость координации денежно-кредитной политики с бюджетно-налоговой и структурной политикой государства [10].

В 2020 г. с учетом изменившихся условий, влиянием пандемии, усилением степени неопределенности в экономике, для повышения эффективности денежно – кредитной политики и усиления ее влияния на экономику, большое значение приобретает сохранение степени доверия населения и бизнеса к действиям Банка России. Этому способствует установление публичной цели по инфляции(4%) и сохранение ее как долгосрочной цели. Это позволяет снизить инфляционные ожидания населения и , на основе координации действий Банка России и действий всех органов власти, снизить неопределенность в экономике [11].

В 2021 г. в условиях огромного количества санкций, необходимо поддерживать устойчивое развитие экономики РФ. Для этого необходима тесная связь с бюджетно-налоговой политикой и бюджетным правилом. Банк России может обеспечить эту стабильность за счет поддержания ценовой стабильности. Также, коммуникация (т.е. постоянное информирование населения о предполагаемых действиях Банка России) становится важным элементом реализации денежно-кредитной политики в современных условиях [12].

В 2022 г. основными инструментами денежно-кредитной политики становится ключевая ставка и коммуникации. Денежно-кредитная политика становится гибкой, адаптивной к быстроизменяющимся условиям. Для этого Банк России прорабатывает базовые, альтернативные и прогнозные сценарии.

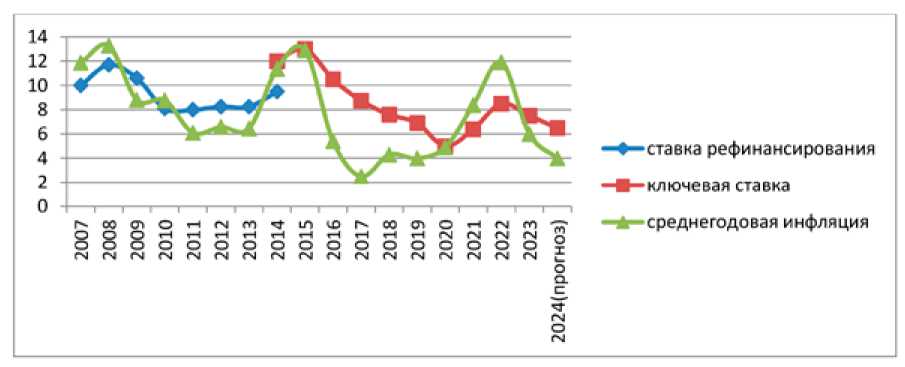

Значимость ключевой ставки, в соответствии с основными целями современной денежно-кредитной политики Банка России, подчеркивает ее взаимосвязь с уровнем инфляции в РФ, что иллюстрируют данные таблицы 1.

Таблица 1

Взаимосвязь ставки рефинансирования, ключевой ставки Банка России и среднегодовой инфляции в РФ

|

Год |

Ставка рефинансирования (среднегодовое значение), % |

Ключевая ставка (среднегодовое значение), % |

Среднегодовая инфляция |

|

2007 |

10 |

- |

11,87 |

|

2008 |

11,7 |

- |

13,28 |

|

2009 |

10,6 |

- |

8,80 |

|

2010 |

8,1 |

- |

8,78 |

|

2011 |

8 |

- |

6,10 |

|

2012 |

8,25 |

- |

6,58 |

|

2013 |

8,25 |

- |

6,45 |

|

2014 |

9,5 |

12 |

11,36 |

|

2015 |

- |

13 |

12,90 |

|

2016 |

- |

10,5 |

5,4 |

|

2017 |

- |

8,75 |

2,5 |

|

2018 |

- |

7,6 |

4,3 |

|

2019 |

- |

6,9 |

4 |

|

2020 |

- |

5 |

4,91 |

|

2021 |

- |

6,4 |

8,39 |

|

2022 |

- |

8,5 |

11,92 |

|

2023 |

- |

7,5 |

6 |

|

2024 (прогноз) |

- |

6,5 |

4 |

Источник: рассчитано автором по материалам Банка России [Электронный ресурс]. Режим доступа:

Динамика ставки рефинансирования, ключевой ставки и инфляции в РФ Источник: рассчитано автором по материалам Банка России [Электронный ресурс]. Режим доступа:

Степень корреляции факторов денежного и реального секторов экономики со ставкой рефинансирования и ключевой ставкой Банка России

Таблица 2

|

Период год |

Ставка рефинан-сироваия и ключевая ставка |

Ден. масса (М2) |

Норма обяз. резерв |

Объем обязательных резервов (млрд руб.) |

Нал. ден. в обращ. (М0) |

Ден. база в млрд руб. |

Год. инф |

Ном. ВВП млрд руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

2007 |

10 |

8970 |

3,5 |

293,4 |

2785 |

4650 |

11,87 |

33248 |

|

2008 |

11,7 |

12869 |

3 |

272 |

3702 |

5202 |

13,28 |

41465 |

|

2009 |

10,6 |

12975 |

0,5 |

51 |

3794 |

5218 |

8,80 |

38797 |

|

2010 |

8,1 |

15267 |

2,5 |

341,1 |

4038 |

6945 |

8,78 |

44491 |

|

2011 |

8 |

20011 |

2,5 |

411 |

5062 |

7465 |

6,10 |

54370 |

|

2012 |

8,25 |

24543 |

4 |

750 |

5939 |

8257 |

6,58 |

58496 |

|

2013 |

8,25 |

27405 |

4 |

893 |

6430 |

9138 |

6,45 |

66755 |

|

2014 |

12 |

31404 |

4,25 |

987 |

6986 |

9951 |

11,36 |

70975 |

|

2015 |

13 |

32110 |

4,25 |

1104 |

7172 |

9887 |

12,90 |

80804 |

|

2016 |

10,5 |

35180 |

5 |

1456 |

7317 |

11184 |

5,4 |

86044 |

|

2017 |

8,75 |

40134 |

5 |

1571 |

8074 |

13070 |

2,5 |

92101 |

|

2018 |

7,6 |

44892 |

5 |

1796 |

8981 |

15695 |

4,3 |

103876 |

|

2019 |

6,9 |

48266 |

4,75 |

1846 |

9412 |

16612 |

4 |

105800 |

|

2020 |

5 |

51680 |

4,5 |

1890 |

9858 |

17940 |

4,91 |

106968 |

|

2021 |

6,4 |

58651 |

4,5 |

2297 |

12523 |

20339 |

8,39 |

130795 |

|

2022 |

8,5 |

66252 |

3 |

1765 |

13200 |

24429 |

11,92 |

151456 |

|

2023 |

7,5 |

- |

4 |

- |

- |

- |

6 |

146306 (прогноз) |

|

2024 (прогноз) |

6,5 |

- |

4 |

- |

- |

- |

4 |

149671 (прогноз) |

|

r xy |

(х) |

-0,50432 |

-0,23106 |

-0,51928 |

-0,48472 |

-0,55165 |

+0,68125 |

-0,45909 |

Источник: рассчитано автором по материалам Банка России [Электронный ресурс]. Режим доступа

Рисунок демонстрирует выравнивающую роль ключевой ставки в регулировании инфляции.

Рассмотрим степень корреляции ключевой ставки, как основного инструмента денежно-кредитной политики в современных условиях в России, с важнейшими показателями денежного рынка и реального сектора экономики.

Как показывает таблица 2:

-

1. Наблюдается умеренная отрицательная связь с нормой обязательных резервов (-0,23106), так как в этом случае определяющую роль играют решения правительства и Банка России в свете денежно-кредитной политики.

-

2. Более сильная отрицательная связь с объемом обязательного резервирования (-0,51928) и другими показателями денежного рынка: агрегатом МО (-48472), денежной массой (-0,50432), денежной базой (-0,55165).Это связано с более сложной трансмиссией влияния ключевой ставки на денежный рынок в современных условиях. Важную роль здесь играет и влияние инфляции.

-

3. Наблюдается средняя степень отрицательной связи с номинальным ВВП (-0,45909),что отражает воздействие всех

-

4. В то же время прослеживается высокая степень положительной связи с годовой инфляцией (+0,68125). Поэтому, наряду с использованием ключевой ставки в качестве основного инструмента денежно-кредитной политики в России в последние годы, в качестве важнейшей долгосрочной цели Банк России выделяет поддержание инфляции на уровне 4 %, что и определит сохранение ценовой стабильности и устойчивости российской экономики.

мероприятий правительства по поддержанию устойчивости российской экономики.

Заключение

Сильные отрицательные взаимосвязи позволяют рассматривать ключевую ставку в качестве индикатора изменений как в денежном, так и в реальном секторах экономики России. Сильные положительные связи демонстрируют взаимовлияние ключевой ставки и уровня инфляции в российской экономике.

Изменение ситуации в российской и мировой экономике будет определять гибкость и возможности денежно-кредитной политики в РФ на ближайшую перспективу. Важную роль в этих условиях будет играть и гибкость ключевой ставки Банка России.

Список литературы Взаимосвязь денежного и реального секторов экономики, влияние ключевой ставки банка России

- Кириякова Н.И. Норма и объем банковского резервирования – важные элементы достижения сбалансированности между денежным и реальным секторами экономики // Финансовая экономика. 2018. № 7-6. С. 686-690.

- Кириякова Н.И. Мультипликатор банковских резервов как индикатор сбалансированности денежного и реального секторов экономики // Экономика и предпринимательство. 2018. № 11. С. 1269-1273.

- Реализация денежно-кредитной политики/Развитие экономики России и денежно кредитной политики в 2009 г. Основные направления единой государственной денежно-кредитной политики на 2010 г. и период 2011 и 2012 годов. 2009. URL: https://cbr.ru/Content/Document/File/87377/on_2010(2011-2012).pdf (дата обращения: 21.08.2023).

- Инструменты денежно-кредитной политики и их использования. Цели и инструменты денежно-кредитной политики в 2010году и на период 2011 и 2012 годов. Основные направления единой государственной денежно-кредитной политики на 2010 г. и период 2011 и 2012 годов. 2010. URL: https://cbr.ru/Content/Document/File/87377/on_2010(2011-2012).pdf (дата обращения: 21.08.2023).

- Реализация денежно-кредитной политики. Развитие экономики России и денежно-кредитная политика в 2012 году. Основные направления единой государственной денежно-кредитной политики на 2013 г. и период 2014 и 2015 годов. 2012. URL: https://cbr.ru/content/document/file/87374/on_2013(2014-2015).pdf (дата обращения: 21.08.2023).

- Инструменты денежно-кредитной политики и их использование. Цели и инструменты денежно-кредитной политики в 2013году и на период 2014 и 2015годов. Основные направления единой государственной денежно-кредитной политики на 2013г. и период 2014 и 2015 годов. 2012. URL: https://cbr.ru/content/document/file/87374/on_2013(2014-2015).pdf (дата обращения: 21.08.2023).

- Применение инструментов денежно-кредитной политики. Развитие экономики России и денежно-кредитная политика в 2014году. Основные направления единой государственной денежно-кредитной политики на 2015 г. и период 2016 и 2017 годов. 2014. URL:https://cbr.ru/Content/Document/File/87372/on_2015(2016-2017).pdf (дата обращения: 21.08.2023).

- Инструменты денежно-кредитной политики в 2015-2017 годах. Основные направления единой государственной денежно-кредитной политики на 2015 г. и период 2016 и 2017 годов. 2014. URL: https: //cbr.ru/ Content/ Document/ File/87372/on_2015(2016-2017).pdf (дата обращения: 21.08.2023).

- Применение инструментов денежно-кредитной политики в 2018 г. и 2019-2021 годах и действие трансмиссионного механизма. Основные направления единой государственной денежно-кредитной политики на 2019 г. и период 2020 и 2021 годов. 2018. URL: https://cbr.ru/Content/Document/File/87362/on_2019(2020-2021).pdf (дата обращения: 21.08.2023).

- Цели, принципы и инструменты денежно-кредитной политики. Основные направления единой государственной денежно-кредитной политики на 2020 г. и период 2021 и 2022 годов. 2019. URL: https://cbr.ru/ Content/ Document/ File/112392/on_2020(2021-2022).pdf (дата обращения: 21.08.2023).

- Условия реализации и основные меры денежно-кредитной политики во втором полугодии 2018 года и в 2019 году. Основные направления единой государственной денежно-кредитной политики на 2020 г. и период 2021 и 2022 годов. 2019. URL: https:// cbr.ru/Content/Document/File/112392/on_2020(2021-2022).pdf (дата обращения: 21.08.2023).

- Операционная процедура денежно-кредитной политики в 2019 году и 2020-2022 годах. Основные направления единой государственной денежно-кредитной политики на 2020г и период 2021 и 2022 годов. 2019. URL: https://cbr.ru/Content/Document/File/112392/on_2020(2021-2022).pdf (дата обращения: 21.08.2023).