Взаимосвязь ESG-эффективности и инновационной активности российских компаний: эмпирический анализ

Автор: Чемыхин В.К.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 10, 2025 года.

Бесплатный доступ

В научной статье исследуется взаимосвязь между ESG-эффективностью и инновационной активностью российских предприятий на основе анализа данных RAEX и Роспатента за 2020–2024 гг. С помощью байесовской HURDLE-модели оценивается влияние ESG-рейтингования, размера компании и отраслевой принадлежности на количество зарегистрированных патентов. Результаты подтверждают, что компании с более высокими ESG-рейтингами демонстрируют повышенную инновационную активность и внедряют новые технологические решения, что способствует их стратегическому развитию. В работе подробно раскрываются методология оценки ESG, особенности моделирования данных и производится системный анализ результатов. Выводы подчеркивают важность интеграции ESG-практик в стратегические управленческие решения для повышения конкурентоспособности российского бизнеса, а также обозначают роль ESG как движущей силы устойчивого развития и инновационного роста предприятий.

ESG, устойчивое развитие, инновации, патенты, байесовская модель, российские компании

Короткий адрес: https://sciup.org/149149586

IDR: 149149586 | УДК: 338.1 | DOI: 10.24158/pep.2025.10.34

The Relationship between ESG Performance and Innovation Activity of Russian Companies: An Empirical Analysis

This scientific article investigates the relationship between Environmental, Social, and Governance (ESG) performance and the innovative activity of Russian enterprises, based on an analysis of data from RAEX and the Federal Service for Intellectual Property (Rospatent) spanning the period 2020–2024. Using a Bayesian HURDLE model, the study assesses the impact of ESG ratings, company size, and industry affiliation on the number of patents registered. The results demonstrate that companies with higher ESG ratings exhibit increased innovation activity and implement novel technological solutions, thereby fostering their strategic development. The article thoroughly explores the ESG evaluation methodology, data modeling techniques, and provides strategic recommendations to enhance competitiveness among large companies within the Russian economy. Conclusions emphasize the importance of integrating ESG practices into strategic management decisions to enhance the competitiveness of Russian businesses.

Текст научной статьи Взаимосвязь ESG-эффективности и инновационной активности российских компаний: эмпирический анализ

Актуальность исследования обусловлена тем, что на развитие корпоративных стратегий устойчивости и инноваций сегодня влияют ключевые международные инициативы, такие как цели устойчивого развития ООН1 и Парижское соглашение по климату2, а также новые стандарты корпоративной отчетности и регулирования в области ESG, расширяющиеся на глобальном уровне. Эти инициативы стимулируют компании к интеграции ESG-принципов и активному внедрению инноваций для соответствия современным требованиям рынка и инвесторов3.

ESG-трансформация требует использования новых технологий и подходов, направленных на повышение экологической эффективности, улучшение социальных условий и совершенствование управления (Гузырь, 2022). Это создает возможности для технологических улучшений, таких как разработка технологий для снижения выбросов углекислого газа или применение вторичного сырья в производстве.

Лидеры ESG-рейтингов демонстрируют высокую изобретательскую активность, что подтверждается примерами компаний нефтяного сектора, активно патентующих технологии, связанные с устойчивым развитием. Компании с высоким ESG-рейтингом демонстрируют большую отдачу от инвестиций в исследования и повышение стоимости акций в долгосрочной перспективе, что позволяет реинвестировать прибыль в инновации4.

Кроме того, ESG-практика косвенно влияет на инновационную активность через развитие персонала, улучшение социального обеспечения и условий труда, что повышает квалификацию сотрудников и увеличивает их мотивацию к инновациям.

Однако, несмотря на возрастающий интерес бизнеса и общества к теме ESG, эмпирические данные о взаимосвязи ESG-эффективности и инновационной активности, особенно для компаний развивающихся рынков, по-прежнему фрагментированы и противоречивы (Тихомиров, Харчилава, 2024).

Настоящее исследование призвано восполнить этот пробел, предлагая системный анализ российской практики и новые данные о роли ESG-факторов как драйверов инновационного развития.

Цель исследования – анализ взаимосвязи между ESG-эффективностью компаний и их инновационностью, а также выявление группы компаний, для которых внедрение показателей устойчивого развития в практику оценки инновационных проектов будет особенно важно. Для анализа используется рейтинг RAEX, позволяющий оценить влияние ESG-факторов на инновационную активность предприятий.

Данные и методы . Для изучения взаимосвязи между ESG-эффективностью и инновационной деятельностью компаний были собраны данные по российскому ренкингу RAEX (порядок компаний от наиболее развитой по ESG-показателю, равному единице, к наихудшей) за период с 2020 по 2024 г. В целях упрощения анализа данные преобразованы в укрупненные рейтинговые группы.

В качестве основы для формирования групп использован рейтинг RAEX Europe 2023 как наиболее актуальный. Этот подход обусловлен особенностью построения рейтинговой шкалы российского ренкинга RAEX.

Рейтинговые оценки A-AAA объединены в группу A, B-BBB – B, C-CCC – в группу C.

Рейтинг RAEX Europe не был взят за основу для полноценной оценки в связи с ограниченностью доступных сведений по периодам (2 года), применялась отечественная база ренкинга RAEX, преобразованная в рейтинговые группы для расширения выборки исследования в сравнении с RAEX Europe.

В рамках установленного базисного распределения по укрупненным категориям принят подход для распределения рейтинговых оценок среди ренкингов по годам: к группе A отнесены первые 10 % компаний, B – вторые 30 %, к группе C – третьи 60 %.

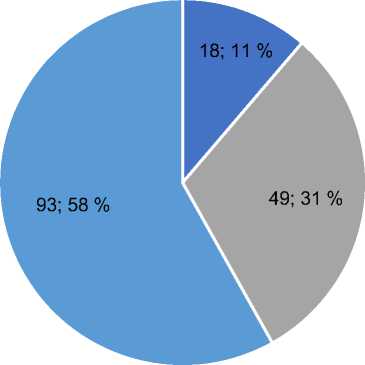

Распределение количества предприятий в исходном рейтинге по укрупненным группам представлено на рисунке 1.

Рисунок 1 – Распределение компаний по укрупненным рейтинговым категориям A, B, C на основе RAEX Europe 20231

•A

B

C

Figure 1 – Distribution of Companies by Consolidated Rating Categories

-

A, B, C based on RAEX Europe 2023

Применение перцентильного подхода для формирования укрупненных рейтинговых групп основано на статистической методологии, широко используемой ведущими международными ESG-агентствами, включая LSEG, MSCI и Sustainalytics. Данный метод позволяет обеспечить сопоставимость оценок в динамике и устранить искажения, связанные с изменением численности компаний в рейтингах или вариацией абсолютных значений показателей по годам. В рамках настоящего исследования выбор границ обусловлен стремлением выделить верхний сегмент компаний-лидеров (группа A), средний сегмент с устойчивым ESG-управлением (группа B) и наиболее широкую группу с базовым или недостаточным уровнем ESG-практик (группа C), что соответствует логике дифференциации предприятий по степени зрелости ESG-стратегий. Использование рейтинга RAEX 2023 г. в качестве основы для установления структуры групп объясняется доступностью наиболее полных данных за этот период, а последующее применение этого принципа к российскому ренкингу RAEX других лет дает возможность сформировать единообразную, внутренне согласованную методологию классификации на временном отрезке исследования 2020–2024 гг. Такой подход минимизирует влияние межгодовых колебаний на результаты и повышает надежность эмпирического анализа взаимосвязи ESG-эффективности и инновационной активности.

Массив данных, включающий наиболее полный перечень компаний за 2023 г. (160), был дополнен информацией об инновационной активности предприятий. Собраны сведения за период с 2020 по 2024 г. в двух разрезах: патенты и программное обеспечение. Здесь и далее под термином «патенты» подразумевается общее количество изобретений в сумме с программным обеспечением. Также рассмотрены общие данные обо всех патентах и программном обеспечении за все время существования компании. Источником данных является база Роспатента по состоянию на 1 января 2025 г. Названия фирм унифицированы для удобства анализа.

Следует отметить, что для исследования использовалась информация по 160 компаниям RAEX по каждому году. В случае отсутствия сведений присваивалось значение NR (not rated – не отрейтинговано).

В таблице 1 представлено отраслевое распределение. Анализ показывает, что наибольшая представленность данных наблюдается в таких отраслях, как химия, финансы, металлургия и добыча полезных ископаемых, добыча нефти и газа. В приложениях 1 и 2 приведена описательная статистика по итоговому распределению компаний по укрупненным рейтинговым группам и количеству инновационных изобретений. Интересным наблюдением является то, что в среднем наибольшая доля фирм, занимающихся инновационной деятельностью, относилась к рейтинговой группе B. Однако после 2023 г. ситуация изменилась и основной пул предприятий перешел в рейтинговую группу A.

-

1 Все рисунки и таблицы в статье составлены автором.

Таблица 1 – Отраслевое распределение компаний выборки

Table 1 – Industry Distribution of Sample Companies

|

Индустрия |

Год |

|||

|

2021 |

2022 |

2023 |

2024 |

|

|

Chemicals |

18 |

18 |

18 |

18 |

|

Construction |

4 |

4 |

4 |

4 |

|

Financials |

23 |

23 |

23 |

23 |

|

Food products |

6 |

6 |

6 |

6 |

|

IT & telecom |

7 |

7 |

7 |

7 |

|

Industrials |

6 |

6 |

6 |

6 |

|

Metals & mining |

35 |

35 |

35 |

35 |

|

Oil & gas |

18 |

18 |

18 |

18 |

|

Paper & forest products |

9 |

9 |

9 |

9 |

|

Retail |

10 |

10 |

10 |

10 |

|

Transport |

11 |

11 |

11 |

11 |

|

Utilities |

12 |

12 |

12 |

12 |

Модель и гипотезы . В рамках анализа предполагается изучение взаимосвязи между ESG-эффективностью компании и ее инновационной деятельностью. Теоретическое обоснование гипотезы о связи ESG и инноваций опирается на несколько ключевых научных концепций. Согласно теории заинтересованных сторон (Stakeholder theory), компании стремятся соответствовать ожиданиям различных групп влияния – инвесторов, регуляторов, клиентов, персонала и местных сообществ, что приводит к внедрению высоких ESG-стандартов в ответ на внешнее давление и требования прозрачности. Соблюдение этих стандартов стимулирует поиск и внедрение инновационных решений, позволяющих удовлетворять новые ожидания, а также способствует укреплению репутации и снижению рисков. С точки зрения ресурсной базы (Resourcebased view) ESG-компетенции могут рассматриваться как стратегически ценные нематериальные ресурсы, обеспечивающие долгосрочное конкурентное преимущество и поддерживающие инновационную активность. Наконец, сигнальная теория (Signaling theory) объясняет, что высокие показатели ESG выступают позитивным сигналом для внешних и внутренних партнеров, повышая доверие к компании, облегчая доступ к инвестициям и создавая благоприятную среду для колла-боративных инноваций. Таким образом, совокупное влияние этих концепций позволяет ожидать существенной связи между ESG-эффективностью и инновационной активностью предприятий. Основная научная гипотеза заключается в том, что предприятия с более высоким уровнем развития ESG-практик являются более инновационными. С научной точки зрения предполагается наличие взаимосвязи между концептами ESG и инноваций. Для оценки данной взаимосвязи и проверки гипотезы использованы измеримые прокси-показатели для обоих концептов.

В качестве прокси-показателя ESG-эффективности выступает ESG-рейтинг RAEX, инновационности – количество патентов, выпущенных компанией за конкретный период (год). Предполагается, что с повышением рейтинга предприятия возрастет и количество патентов, следовательно, с увеличением ESG-эффективности выше уровень инновационности.

Важно отметить наличие показателей, которые оказывают влияние как на ESG-эффективность, так и на инновационность. Например, крупным компаниям с большим объемом активов легче выделять бюджет как на ESG-программы, так и на инновационные проекты, что приводит к общему развитию как инновационности, так и ESG-факторов. При этом влияние инновационности на ESG-эффективность в описанном механизме отсутствует, поскольку первоочередным является воздействие объема бизнеса. Он выступает переменной, которая может смещать результаты анализа, и в связи с этим рассматривается как контрольная переменная.

В качестве прокси-показателя объема бизнеса используется логарифм от объема активов компании на начало года. Данный подход является стандартным и применяется в большинстве исследований в области производительности компаний для оценки размера бизнеса.

Существуют и другие переменные, которые оказывают влияние на ESG-эффективность и инновационность, например бизнес-модель компании. Предприятия с теми или иными моделями будут иметь большую потребность в инновационной деятельности (например, ИТ-фирмы) и одновременно демонстрировать определенный уровень ESG-эффективности. В зависимости от отрасли, где функционирует компания, будет изменяться ее влияние на внешнюю среду. Например, тяжелые промышленные отрасли и сферы услуг потенциально генерируют разные объемы выбросов в атмосферу и т. д. В качестве прокси-показателя бизнес-модели выступает отрасль компании. В рамках подготовки данных выделено 12 отраслей (см. таблицу 1).

В конечном счете предполагается наличие следующих зависимостей: существует зависимость ESG-эффективности от инновационной деятельности, которая может быть искажена за счет дополнительного влияния двух ключевых факторов – бизнес-модели и размера компании. Очевидно, что для обеспечения каузальности зависимости необходимо, чтобы все факторы- предшественники наблюдались раньше, чем предполагаемые последствия (принцип причинноследственной связи). В связи с этим все данные (ESG-рейтинг, объем активов и отрасль) берутся на начало года, а данные по инновационной активности (количество патентов) – на конец года (за определенный год). Такой подход гарантирует, что количество патентов не может воздействовать на остальные переменные, исключая возможность обратной зависимости.

Дополнительно принято решение о включении в модель параметра возраста компании. Предполагается, что предприятия с большим временем жизни обладают сильнее развитыми накопленными компетенциями в области инноваций, что выливается в большее количество патентов. Одновременно с этим они же демонстрируют бóльшие потребности и связи со стейкхолдерами для соответствия ESG-повестке.

Для проверки научной гипотезы разработана модельная оценка взаимосвязи между ESG-рейтингом и количеством патентов с учетом контрольных переменных. Для этого используется следующая теоретическая модель: каждая компания в каждый конкретный год принимает решение о патентовании следующим образом. В начале года фирма принимает решение о регистрации патентов в этом году в принципе. Если она не патентуется, считается, что она не ведет инновационную деятельность. Если патентование планируется, предприятие принимает решение о количестве патентов к регистрации. В свою очередь, решение о патентовании принимается также со стороны госу- дарственного регистратора.

Для ситуаций подобного рода, где моделируется принятие решения о действии/бездей-ствии объекта исследования, используются HURDLE-модели. Последние предполагают следующее: вероятность наблюдения в данных 0 распределяется как некая зависимая биномиальная переменная – θ. За вероятность принимается то, что компания не занимается инновационной деятельностью, количество патентов за наблюдаемый период эквивалентно 0, предприятие принимает решение не патентовать. В случае патентования в периоде, что происходит с вероятностью 1–θ, фирма принимает значение из другого распределения. При этом само это распределение цензурировано строго больше нуля, поскольку распределение патентов положительное и целочисленное. Считается, что количество патентов в случае, если компания занимается патентной деятельностью, является целым и не нулевым. При этом в качестве такого распределения используется распределение Пуассона – без 0 и для положительных чисел.

Поскольку выборка является ограниченной и ведется по годам, для эффективной оценки в соответствии с актуальными исследованиями применяется байесовская модель. Данный класс моделей приоритетен в связи с высоким качеством модели в случае работы с ограниченными выборками. Байесовские модели и байесовская оценка строятся по принципу теоремы Байеса – производится расчет апостериорного распределения для зависимой переменной и всех регрессоров. Это означает, что для каждой переменной в модели (коэффициентов, параметров, итоговой переменной) необходимо задать распределения. В случае с итоговой переменной нужно задать распределение для расчета вероятности возникновения (likelihood). Для регрессоров сле- дует задать априорные распределения – то, как на основе имеющихся данных предполагается распределение коэффициента. Другими словами, априорные распределения включают информацию, которая уже известна о переменных модели. Этот подход позволяет дополнить массив данных для моделирования и осуществить оценку по модели Байеса.

Число патентов компании i в год t моделируется при помощи барьерной модели с распределением Пуассона (Кшнясев, 2010; Cameron, Trivedi, 2013; Mixed effects…, 2009; Zeileis et al., 2008). В рамках данной модели предполагается, что в каждый из годов компания делает выбор: заниматься патентной деятельностью или нет. Если компания отказывается заниматься патентной деятельностью, то число патентов в данный год равно 0. Если предприятие принимает такое решение, то число патентов в данный год будет распределено согласно цензурированному распределению Пуассона (для всех натуральных чисел, без нуля).

Таким образом, итоговое число патентов компании i в год t зависит от двух показателей:

-

• вероятности того, что фирма i будет заниматься патентной деятельностью в год t , обозначенной как (1–θ i, t );

-

• параметра λ i, t , задающего распределение числа патентов компании i в год t , в случае если

она решит заниматься патентной деятельностью.

Итоговое распределение числа патентов компании i в год t имеет функцию вероятности:

ht,

Уц = 0

y i,t > 0

y i,t = 0

Уц > 0

((1- e-^) y^!

9u,

Pkt^t, 0u) = {I1-M y (\£V^ ((1- e-^) yw!

Регрессия Пуассона:

^tt = г'4* , p i,t = ^ i.t ^ i,", e i,t = e o + b i + b t '

‘"=1

b i b t

~

~

T 2 Li l

W,‘ i ) ' N(0,‘ t ) '

' P i T i i T i K

. p i T i K T i i T 2 T t i

. P t T t K ^ t !

т 2 L l K

I '

■ PthJt K

T 2 T t K

I '

где y i, t – число патентов конкретной компании i в год t;

-

λ i, t – параметр распределения Пуассона для предприятия i в год t ;

-

μ i, t – логарифм от параметра распределения Пуассона для компании i в год t , используется для линейного моделирования, поскольку λ i, t > 0;

-

X i, t – вектор размера К × 1, содержащий значения объясняющих переменных для фирмы i в год t , где К – количество объясняющих переменных;

-

β i, t – вектор размера К × 1, содержащий коэффициенты линейной регрессии μ i, t на объясняющие переменные для компании i в год t , коэффициенты варьируют по группам, к которым относятся наблюдения;

-

β o – вектор размера К × 1, содержащий средние (популяционные) коэффициенты линейной регресси;

-

b i – вектор размера I × 1, где I – общее число уникальных предприятий, содержащий отклонения коэффициентов регрессии от средних в зависимости от фирмы (случайный эффект фирмы);

B t – вектор размера T × 1, где T – общее число уникальных лет, содержащий отклонения коэффициентов регрессии от средних в зависимости от года (случайный эффект года).

Оценка модели и результаты . Для оценки использован программный язык Stan. Для оценки модели на основании доступных данных в Stan применяется алгоритм Hamiltonian Monte Carlo (HMC) with non-U-turn sample (NUTS). Используются 5 000 имитаций, им предшествуют 4 000 пробных имитаций, которые не учитываются в результатах, но необходимы для подготовки модели (предварительное обучение – warm up) – изучения данных и эффективного составления апостериорных распределений. Предварительная обработка данных и постобработка результатов, вычислений и эффектов проводятся в программной среде R при помощи совмещения с пакетом CmdStanR, позволяющим интегрировать языки Stan и R.

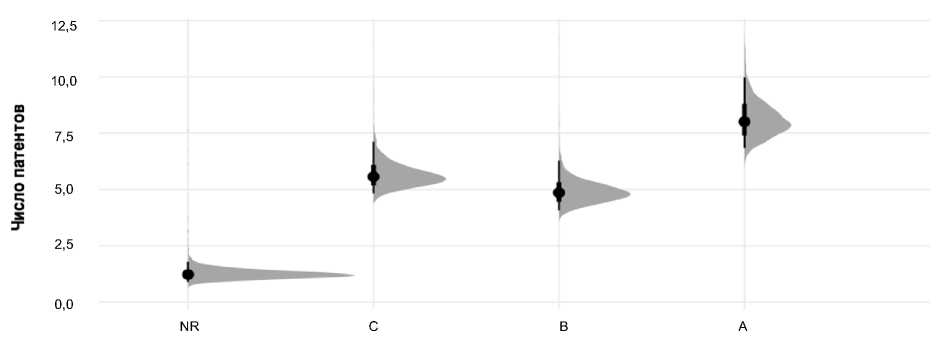

Итоговые результаты анализа представлены в виде апостериорных распределений показателей и контрастов, где контраст отражает разницу между оцененными значениями для разных групп рейтинга. Апостериорные распределения позволяют оценить не только средние значения, но и степень неопределенности оценок. Рисунок 2 демонстрирует апостериорное распределение количества патентов среди компаний, которые приняли решение о патентовании в данном году.

Рисунок 2 – Распределение количества патентов среди патентующих компаний

Figure 2 – Distribution of the Number of Patents among Patenting Companies

Количество патентов в группе A (компании с наивысшим ESG-рейтингом) несколько превышает число патентов в группах B и C. При этом распределения в этих группах B и C визуально

схожи. Важно отметить, что количество зарегистрированных патентов по компаниям, оцененным в рейтинге, значительно выше, чем у предприятий, не имевших оценки на начало текущего года. Поскольку фирмы без рейтинга в дальнейшем преимущественно переходят в категорию C, можно предположить, что количество патентов в категории C несколько завышено. Если бы компании без рейтинга изначально относились к категории C, разрыв между группами мог быть еще более выраженным.

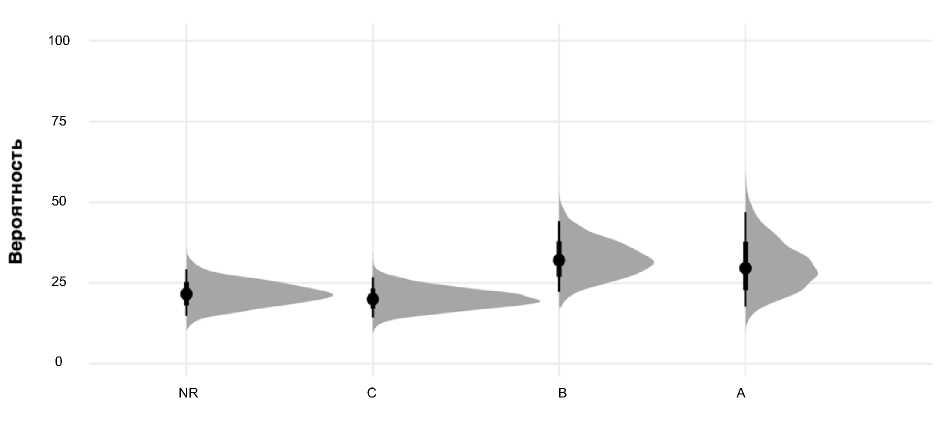

На рисунке 3 представлено апостериорное распределение вероятности занятия компании патентной деятельностью (1–θ). Анализ распределений показывает, что все группы компаний в целом демонстрируют схожую склонность к инновационной деятельности. Однако вероятность работы в этом направлении у предприятий из групп A и B несколько выше, чем у фирм из групп C и нерейтингованных компаний. Важно учитывать, что меньшее количество фирм в группах A и B по сравнению с количеством в группах C приводит к большей вариации (ширине распределения) в группах A и B. Это означает, что статистическая значимость результатов для групп C и нерейтингованных компаний несколько выше, чем для групп A и B.

Рисунок 3 – Апостериорное распределение вероятности заниматься патентной деятельностью 1–θ, %

Figure 3 – Posterior Distribution of the Probability of Engaging in Patent Activity 1–θ, %

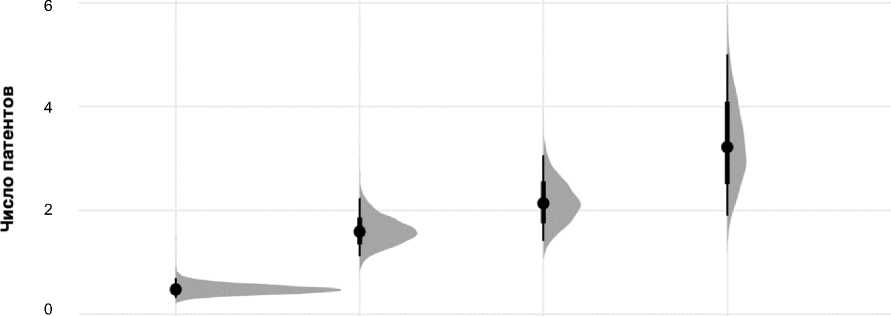

Рисунок 4 иллюстрирует общее ожидаемое распределение количества патентов по рейтингу с учетом рассчитанных показателей. Наблюдается тенденция к увеличению медианного ожидаемого значения числа патентов с возрастанием рейтинга. Наибольшее медианное значение фиксируется у компаний с рейтингом A, за которым следуют рейтинги B, C и нерейтингованные фирмы.

Число патентов по ESG-rpynne

NR C B A

Рисунок 4 – Общее ожидаемое распределение количества патентов по рейтингу компаний

Figure 4 – Overall Expected Distribution of the Number of Patents by Company Ranking

Важно отметить, что общий уровень неопределенности выше для предприятий с рейтингом A по сравнению с таковым для фирм с рейтингами B, C и нерейтингованных компаний. Это связано с относительно небольшим количеством компаний (13 единиц) в рейтинге A в анализируемой выборке.

Оценка эффектов требует анализа контрастов между переменными, которые представляют собой распределение разниц между полученными оцененными значениями для разных групп рейтинга. Рисунок 5 демонстрирует апостериорное распределение контрастов для показателя λ (среднее значение распределения Пуассона, отражающее ожидаемое количество патентов в случае осуществления патентной деятельности).

A–B

A–C

A–NR

B–C

B–NR

C–NR

–10 –5 0 5

Рисунок 5 – Контрасты числа патентов среди патентующих компаний по ESG-группе

Figure 5 – Contrasts in the Number of Patents among Patenting Companies by ESG Group

Анализ контрастов показывает очевидную разницу в количестве патентов.

Для компаний, не имеющих рейтинга, ожидается наименьшее число патентов, что подтверждается положительными значениями разниц между группами A, B и NR.

При сравнении групп B и C наблюдается, что группа B патентует меньше, чем группа C. В то же время группа A патентует больше, чем группа C.

Рассматривая контраст между группами A и B, можно заметить, что группа A патентует значительно больше, чем группа B.

Таким образом, среди компаний, занимающихся патентной деятельностью, фирмы с рейтингом A демонстрируют максимальную патентную активность по сравнению с таковой предприятий с другими рейтингами.

Полученные результаты позволяют сделать следующие экономические интерпретации: компании с сильными ESG-практиками осознают ценность инновационной деятельности и стабильно ею занимаются. Фирмы с рейтингом ниже среднего видят потенциал в улучшении как в реализации ESG-повестки, поскольку они проходят процедуру рейтингования, так и в поддержании данной политики за счет инновационной деятельности.

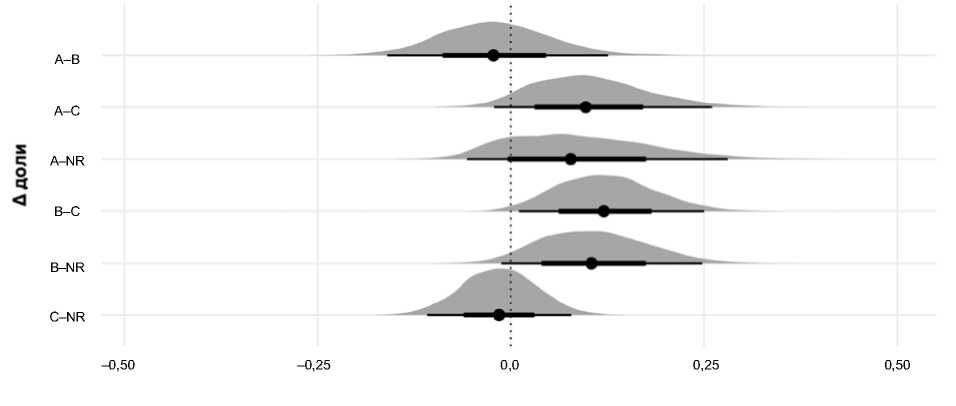

Анализ вероятности регистрации патентов в целом (рисунок 6) выявил следующее.

-

1. Отсутствует статистически значимая разница между нерейтингованными компаниями и фирмами из других групп.

-

2. Статистически значима разница между группами C и B, при этом в группе B вероятность осуществления патентной деятельности выше, чем в группе C. Учитывая результаты анализа для компаний, регистрирующих патенты, предприятия из списков B и C предположительно занимаются этим примерно одинаково. Однако фирмы из списка C могут воздерживаться от патентования при малом количестве патентов.

-

3. Компании группы A с большей вероятностью занимаются патентами, чем другие предприятия, однако результатов недостаточно для однозначного вывода о степени этого различия.

Таким образом, компании группы B с большей вероятностью занимаются патентами, чем компании группы C, но в случае ведения такой деятельности компании группы C патентуют активнее, чем представители группы B.

Рисунок 6 – Контрасты доли патентующих компаний по ESG-группе

Figure 6 – Contrasts of the Share of Patenting Companies by ESG Group

Ограничения исследования . Настоящее исследование имеет ряд ограничений, которые необходимо учитывать при интерпретации полученных результатов. Прежде всего работа ограничена периодом 2020–2024 гг. и охватывает исключительно российские компании. Выводы нельзя в полной мере экстраполировать на развитые страны с более зрелой системой ESG-регулирования или на другие развивающиеся рынки с иными институциональными условиями, поскольку различия в экономическом уровне, культурных ценностях и нормативно-правовых рамках могут существенно влиять на характер взаимосвязи между ESG-эффективностью и инновационной активностью.

Использование рейтинга RAEX в качестве единственного источника оценки ESG-эффективности также представляет собой методологическое ограничение, поскольку различные рейтинговые агентства применяют разные методологии и зачастую дают несогласованные оценки одним и тем же компаниям, что создает риск смещения результатов и снижает надежность выводов.

Кроме того, в исследовании в качестве прокси-переменной для инновационной активности применяется количество зарегистрированных патентов. Хотя патенты являются общепризнанным измерителем инноваций, они не отражают все аспекты инновационного потенциала, такие как качество инноваций, их коммерческая реализация, организационные инновации и внедрение новых бизнес-моделей. В различных отраслях патентование может иметь неодинаковое значение, что дополнительно ограничивает сопоставимость результатов.

Формирование укрупненных рейтинговых групп на основе перцентильного распределения (10, 30, 60 %) является авторским методологическим решением. Хотя данный подход обоснован статистическими методами, выбор конкретных границ может влиять на итоговые результаты анализа, а альтернативные способы классификации могут привести к иным выводам. Исследование также не учитывает возможное влияние дополнительных граничных условий и модераторов, таких как уровень корпоративного управления, цифровая трансформация, государственные субсидии и мотивация топ-менеджмента, которые могут усиливать или ослаблять наблюдаемую взаимосвязь.

Выводы . Анализ взаимосвязи между ESG-эффективностью и инновационной деятельностью компаний, основанный на данных ренкинга RAEX и патентной активности, позволяет сделать ряд выводов. Предприятия с наивысшим ESG-рейтингом (группа A) демонстрируют более высокую патентную активность по сравнению с фирмами с более низкими рейтингами (группы B и C). Это свидетельствует о том, что интеграция ESG-принципов в работу способствует созданию инновационной среды и стимулирует разработку новых технологий. Отмечаются различия в подходах к инновационной деятельности между группами компаний. Анализ показал, что предприятия из группы B (средний ESG-рейтинг) с большей вероятностью занимаются патентной деятельностью в целом, чем компании из группы C (низкий ESG-рейтинг). Однако в случае принятия решения о патентовании фирмы из группы C проявляют более высокую активность и регистрируют большее количество патентов. Это может говорить о том, что компании с низким ESG-рейтингом видят в инновациях инструмент для улучшения своих показателей и повышения конкурентоспособности.

Полученные результаты подтверждают, что ESG-факторы могут выступать в качестве драйверов инноваций, стимулируя компании к разработке и внедрению новых технологий, направленных на повышение экологической эффективности, улучшение социальных условий и совершенствование корпоративного управления. В ходе анализа выявлено, что отраслевая принадлежность и размер бизнеса оказывают влияние как на ESG-эффективность, так и на инновационную активность. Это подчеркивает важность учета указанных факторов при оценке взаимосвязи между ESG и инновациями.

Результаты анализа подтверждают гипотезу о существовании положительной взаимосвязи между ESG-эффективностью и инновационной деятельностью компаний. Это свидетельствует о том, что интеграция ESG-принципов в стратегию развития предприятия может способствовать повышению конкурентоспособности и устойчивости в долгосрочной перспективе.

Практическая значимость исследования заключается в формировании эмпирических доказательств взаимосвязи ESG-эффективности и инновационной активности компаний. Для топ-менеджеров и собственников бизнеса результаты показывают, что инвестиции в ESG являются стратегическим инструментом повышения инновационного потенциала и долгосрочной конкурентоспособности компании. Выводы могут использоваться для обоснования программ устойчивого развития и оптимизации расходов на НИОКР. Для инвесторов и финансовых аналитиков результаты предоставляют количественные доказательства того, что компании с высокими ESG-рейтингами демонстрируют бóльшую инновационную активность, что служит дополнительным индикатором инвестиционной привлекательности. Это позволяет более обоснованно интегрировать ESG-факторы в принятие инвестиционных решений. Для государственных органов исследование предлагает эмпирическую базу для разработки политики стимулирования устойчивого развития и инновационной экономики. Результаты определяют целесообразность создания нормативных рамок и мер поддержки компаний с высокой ESG-эффективностью и инновационной активностью.

Дальнейшие исследования могут быть направлены на изучение воздействия конкретных ESG-факторов на различные виды инновационной деятельности, а также на выявление механизмов, посредством которых ESG-практики стимулируют инновации.