Взаимосвязь этапов проведения экономического анализа

Автор: Шакирова Н.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-2 (104), 2023 года.

Бесплатный доступ

Экономический анализ является комплексной системой, необходимой для принятия управленческих решений. В статье рассматривается экономический анализ в контексте процессного подхода - аналитических процедур, представляющих собой перечень этапов (алгоритм проведения), находящихся в тесной взаимосвязи между собой. В работе определены ключевые вопросы, решаемые на каждом из них, составлена схема взаимосвязи этапов, а также установлена «входящая» и «выходящая информация для каждого шага проведения аналитических процедур.

Экономический анализ, методика экономического анализа, взаимосвязи этапов анализа, информационная база

Короткий адрес: https://sciup.org/170200840

IDR: 170200840 | DOI: 10.24412/2411-0450-2023-10-2-205-208

The relationship between the stages of economic analysis

Economic analysis is a complex system necessary for making managerial decisions. The article considers economic analysis in the context of the process approach - analytical procedures, which are a list of stages (algorithm) that are closely interrelated. The paper identifies the key issues to be solved at each of them, draws up a diagram of the relationship of the stages, and also establishes "incoming" and "outgoing information for each step of the analytical procedures.

Текст научной статьи Взаимосвязь этапов проведения экономического анализа

Интерес к финансовой информации о деятельности предприятия, которая представлена в бухгалтерской (финансовой) отчетности, в настоящее время не перестает пропадать, так как именно данные бухгалтерского баланса, отчета о финансовых результатах и других форм отчетности являются своего рода средством коммуникации между юридическим лицом (непосредственно организацией, публикующей отчет) и его стейкхолдерами, так как определение потенциала компании, ее инвестиционной привлекательности лежит именно через экономические показатели деятельности [1]. Зачастую простого ознакомления с числовыми показателя бывает недостаточно для выяснения мнения, поэтому в подавляющем большинстве случаев заинтересованные стороны применяют аналитические процедуры.

Экономический анализ является важнейшим инструментом для получения научно обоснованной, достоверной оценки экономических процессов хозяйствующего субъекта для формирования соответствующих выводов, которые ложатся в основу принимаемых управленческих решений. Экономический анализ, как и любой другой процесс, имеет определенную методику, а вместе с ней - алгоритм проведения.

Несмотря на различные методики, которые рассматривают в своих работах отечественные ученые, такие как Толпеги- на О.А., Войтоловский Н.В., Савицкая Г.В., Жуковская С.Л. [2-5], все авторы придерживаются одного «костяка», определяющего этапы проведения экономического анализа. Уникальность и авторство заключается в различной степени детализации этих этапов, например, разбивки на подэтапы. Общая последовательность этапов представлена на рисунке 1.

На первом этапе определяются цели проведения анализа, то есть обосновывается необходимость применения аналитических процедур, а также выделяются соответствующие поставленной цели задачи. В связи с этим также определяется объект анализа, в качестве которого может быть как отдельно взятый бизнес-процесс в организации, так и финансовое состояние организации или финансовые результаты. Ключевой вопрос данного этапа: для чего?

Можно отметить, что наиболее важным принципом проведения экономического анализа является принцип системности [3, 5] , то есть даже отдельный бизнес-процесс не рассматривается как разрозненный перечень операций, а как часть элемента большой бизнес-системы конкретной организации. Системный подход также подразумевает определение и выявления взаимосвязи между различными аспектами, которые имеют непосредственное отношение к данному объекту.

Процедура проведения экономического анализа

|

Этап 1: определение цели проведения анализа и формулировка задач |

Этап 2: формирование системы показателей

Этап 3: работа с информационной базой анализа

Этап 4: арифметический расчет

Этап 5: сравнение показателей

Этап б: проведение факторного анализа

Этап 7: формирование выводов по результатам анализа

|

Этап 8-9: корректирующие действия: поиск возможностей, устранение угроз |

|

Рис. 1. Этапы проведения экономического анализа

Вторым этапом анализа является определение и формирование системы показателей, которые прямо или косвенно относятся к объекту анализа и способны обеспечить и сформулировать достаточные, исчерпывающие выводы после применения аналитических процедур по результатам анализа. Система показателей должна охватывать все явления, которые являются наиболее важными для объекта, а также выбираемые показатели должны быть зависимы. Ключевой вопрос данного этапа: как измерить?

После выбора системы показателей наступает третий этап анализа, который включает в себя поиск информационных источников. На данном этапе вся необходимая информация исследуется, собирается и подготавливается для проведения аналитических процедур. Такими информационными источниками могут быть как внешние, так и внутренние источники информации. К внутренним относят первую очередь, бухгалтерскую финансовую отчетность, данные статистического и управленческого учета. Если рассматривать внешние источники информации, то сюда можно отнести статьи об организации в интернете, новостные ленты, публикации. Ключевой вопрос данного этапа: на основании какой информации/согласно чему?

Четвертый этап . На данном этапе происходит измерение и расчет выбранной на втором этапе системы показателей. Ключевой вопрос данного этапа: каков резуль-тат/сколько?

На пятом этапе происходит сравнение -сопоставление полученных значений и те значений, принимаемых за базу. В качестве базы для сравнения может быть выбраны нормативы, среднеотраслевые значения и др. Ключевой вопрос данного этапа: хорошо это или плохо?

Шестой этап . После проведения сравнения нескольких показателей выявляются отклонения, поэтому на данном этапе осуществляется проведение факторного анализа, цель которого следует в выявлении тех причины, в результате которых эти отклонения и произошли. Ключевой вопрос данного этапа: почему так произошло?

Седьмой этап . Все показатели систематизируются и обобщаются на основании этого формируются соответствующие выводы получены, результаты становятся оцененными. Ключевой вопрос данного этапа: какова итоговая оценка?

Восьмой этап включает в себя выявления имеющихся нереализованных возмож- ностей организации (скрытых резервов), правильное использование которых позволит повысить результативность и эффективность исследуемых бизнес-процессов организации [3].

Девятый этап . Разрабатываются управленческие решения и проводятся необходимые мероприятия по повышению эффективности работы фирмы.

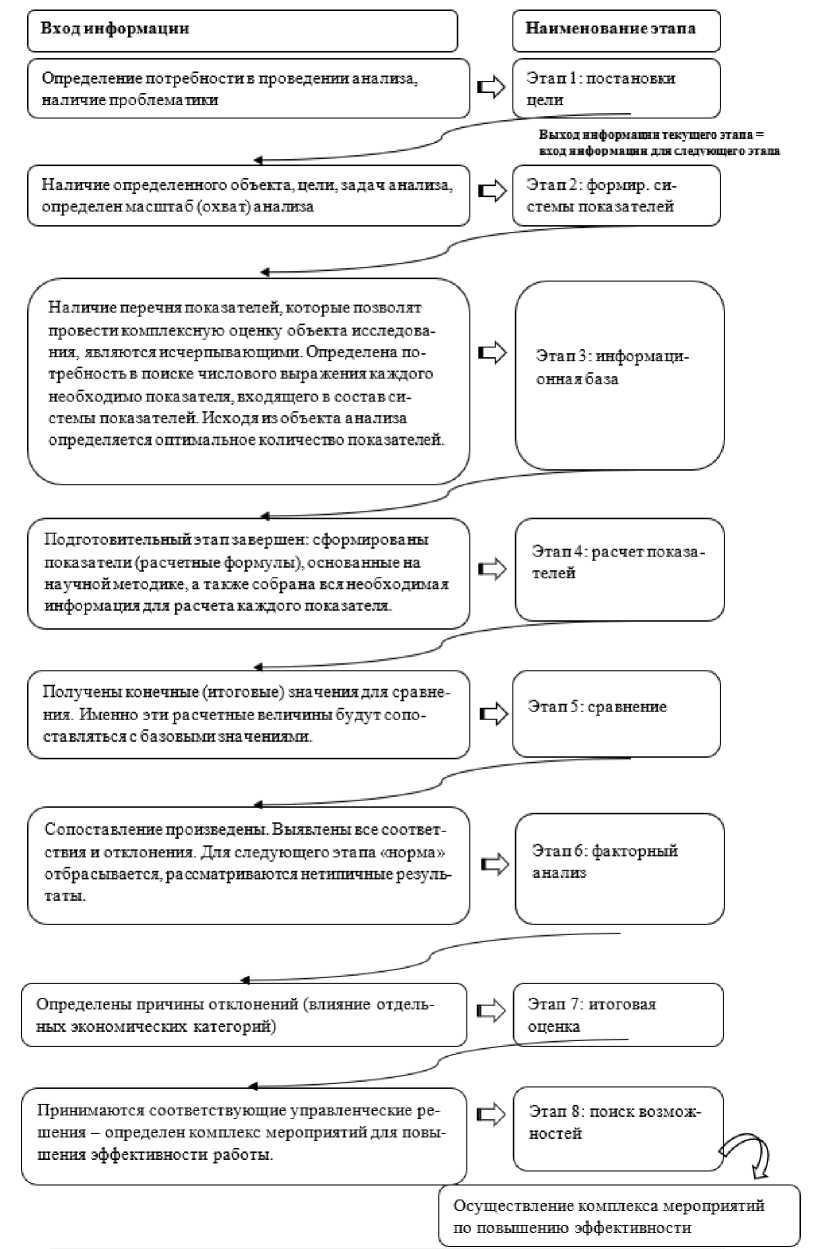

Н а личие перечня показа тетей, которые позволят провести комплексную оценку объекта исследования, являются исчерпывающими. Определена потребность в поиске числового выр ажения кажд ого необходимо показателя, вхедящего в со став системы показателей. Исходя из объекта анализа определяется оптимальное количество показателей.

Принимаются соответствующие управленческие решения - определен комплекс мероприятии для повышения эффективности работы.

Осуществление комплекса мероприятий по повышению эффективности

Входинформацни

Определение потребности в провед ении анализа, наличие проблематики

Этап 7: итоговая оценка

Наименование этапа

Выход информация текущего этапа = вход информация для следэюшего этапа

Этап 1: постановки цели

Этап 3: информационная б аза

С опо ставл ение пр оизвед ены. Выявл ены вс е с о ответ ствия и отклонения. Для следующего этапа «норма» отбрасывается. рассматриваются нетипичные резуль таты.

Подготовительный этап завершен: сформированы показатели (расчетные формулы), основанные на научной методике, а также собрана вся необходимая информация для расчетакаждого показателя.

Получены конечные (итоговые) значения для сравнения. Именно эти расчетные величины бу дут сопоставляться с базовыми значениями.

Определены причины отклонений (влияние отдельных экономических категории)

Наличие определенного объекта, цели, задач анализа, опр ед ел ен масшта б (охват) анализа

Этап 6: факторный анализ

Этап 4: расчет показа телей

Этап 5:сравнение

Этап 8: поиск возможностей

Этап2: формир. си стемы показателей

Рис. 2. Взаимосвязи этапов проведения экономического анализа

Опираясь на принцип системности, который является основополагающим при проведении анализа, все этапы можно рассматривать в тесной взаимосвязи, так как полученный, «накопленный» результат каждого этапа является некой «отправной точкой», базисом для следующего этапа. В данном случае экономический анализ рассматривается как динамическая система, имеющая свои процедуры. Схема взаимосвязи, раскрывающая «входы-выходы» информации на каждом из этапов, представлена на рисунке 2.

Начальные этапы анализа, являясь це- блематику исследования, задают «характер» всему анализу в дальнейшем, т.е. определяются сроки проведения, масштаб анализа, потребности в анализируемой информации. Выходящая информация на одном из этапов задает «границы» входящей информации для следующего этапа, а, следовательно, аналитик работает с ограниченными данными. Поэтому при проведении анализа важно соблюдать основные принципы: научное обоснование применяемых методов, комплексность, системность и оперативность.

леполагающими и определяющими про-

Список литературы Взаимосвязь этапов проведения экономического анализа

- Булавина И.В., Кудряшова А.В. Место и роль экономического анализа в процессе стратегического планирования деятельности коммерческих организаций // Современная экономика: проблемы и решения. - 2021. - № 4(136). - С. 32-41. EDN: VSRBJK

- Войтоловский Н.В. Экономический анализ в 2 ч. Часть 2: учебник для вузов. - М.: Изд-во Юрайт, 2022. - 302 с.

- Жуковская С.Л., Никитина Е.Б. Экономический анализ. В 3 ч.: учебное пособие для студентов очного и заочного отделения экономического факультета. М-во науки и высш. образования РФ, Перм. гос. нац. исслед. ун-т. - Пермь: ПГНИУ, 2018. - 122 с.

- Савицкая Г.В. Анализ хозяйственной деятельности: учеб. пособие. - 2-е изд., перераб. и доп. - Минск: Изд-во РИГТО, 2012. - 367 с. EDN: XRWSLP

- Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности: учебник и практикум для вузов. - 4-е изд., перераб. и доп. - М.: Изд-во Юрайт, 2023. - 610 с.