Взаимосвязь методики определения кредитоспособности с интегральной методикой финансового состояния

Автор: Андреев В.И., Кучеряева Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

Финансовое состояние предприятия - это совокупность финансово-экономических показателей, отражающие способность финансировать хозяйственную деятельность и ввести эффективную операционную, инвестиционную и финансовую деятельность. С точки зрения кредитоспособности финансовое состояние является важным критерием, который выражает количественную оценку размещения и использования средств сельскохозяйственного товаропроизводителя. Взаимосвязь методики определения кредитоспособности с интегральной методикой финансового состояния.

Кредитоспособность организации, финансовое состояние и финансовая устойчивость. интегральные модели оценки финансового состояния

Короткий адрес: https://sciup.org/140111841

IDR: 140111841

Текст научной статьи Взаимосвязь методики определения кредитоспособности с интегральной методикой финансового состояния

В данной работе предлагаем рассмотреть зависимость между кредитоспособностью организации и его финансовым состоянием. Для анализа воспользуемся методикой Сбербанка России для определения кредитоспособности, интегральную модель оценки финансового состояния компании Moody’s и методику расчета показателей финансового состояния сельскохозяйственных товаропроизводителей, предложенную в законе «О финансовом оздоровлении сельскохозяйственных товаропроизводителей».

Объектом анализа являются 17 предприятий Базарно-Карабулакского района Саратовской области.

На сегодняшнем этапе развития экономики анализ финансового состояния предприятия, безусловно, актуален. От финансового состояния предприятия зависит во многом успех его деятельности. Поэтому анализу финансового состояния предприятия уделяется достаточно много внимания.

Финансовое состояние предприятия – это обеспеченность или необеспеченность предприятия денежными средствами для обеспечения его хозяйственной деятельности. Или иначе финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства.

С точки зрения кредитоспособности финансовое состояние является важным критерием, который выражает количественную оценку размещения и использования средств сельскохозяйственного товаропроизводителя. Однако определение кредитоспособности предполагает оценку возможностей заемщика взять на себя дополнительный долг и оплатить его согласно условиям кредитного договора, поэтому не менее важной представляется способность предприятия погашать текущую задолженность.[3]

Кредитоспособность - наличие у заемщика предпосылок, возможностей получить кредит и возвратить его в срок.

Она определяется экономическим положением предприятия, его надежностью, наличием ликвидных активов, возможностью привлечения финансовых ресурсов. Понятие "кредитоспособность" чаще всего применяют к предприятиям, организациям, фирмам, компаниям, которые собираются получить банковский кредит и берут на себя обязательство соблюдения условий договора о кредитовании. Принимая решение о предоставлении кредита заемщикам, коммерческие банки обращают, прежде всего, внимание на их кредитоспособность, с целью чего анализируют финансовую отчетность предприятий, исследуют показатели, которые характеризуют финансовое положение и хозяйственную деятельность.

Сейчас в российской практике не существует единой и универсальной методики оценки кредитоспособности заемщика. Ее формирование является затруднительным, так как предполагает анализ широкого круга количественных и качественных показателей. При этом разработка и совершенствование собственной системы оценки кредитоспособности клиентов является важной задачей каждой кредитной организации, которая стремится работать с устойчивыми надежными партнерами.

Одной из причин низких показателей является низкая степень доверия к финансовым институтам и посредникам, вызванная несовершенством существующих методов оценки финансового состояния и кредитоспособности в зависимости от отраслевой принадлежности.[2]

■ коэффициент абсолютной ликвидности ■ коэффициент быстрой ликвидности

■ коэффициент текущей ликвидности ■ коэффициент автономии

■ рентабельность продаж ■ рентабельность деятельности предприятия

Рис.1.- Расчетные коэффициенты Базарно-Карабулакского района.

Из рисунка 1 видно, что наибольший показатель это коэффициент текущей ликвидности, который варьируется от 0,83 и до 1208,46 в 2011году, в 2012году, в 2013году.

В основном предприятия Базарно-Карабулакского района в период 2011-2013гг. имеют 2 класс кредитоспособности, из рисунка видно, что сумма балов по предприятиям в основном почти совпадает. Это говорит об устойчивом положении предприятий в целом, но кредитование данных предприятий будет тщательно рассматриваться банками. Наибольшую кредитоспособность имеет ЗАО племенной завод «Липовское».

0,50

0,00

ЗАО племенной МУП "Базарно - ООО "Кудашевский ООО "Агро - Нива" СХПК СХА завод "Липовское" Карабулакская конезавод" "Нееловская"

птицефабрика"

Рис.2.- Пять предприятий имеющих наибольшую кредитоспособность по методике.

Есть авторы сделавшую интегральную оценку финансового состояния функционирования сельскохозяйственных предприятий Саратовской области по методике рейтингового агентства Moody’s и анализ показал зависимость между вероятностью наступления неплатежеспособности и рядом финансовых показателей по методике.[1]

Интегральная оценка финансового состояния, предложенная рейтинговым агенством Moody’s расчитывается подобным образом и некоторые показатели совпадают с показателями, рассчитываемыми в методике оценки кредитоспособности по принципу расчета, что говорит о взаимосвязи данных методик.

■ Активность ■ Покрытие обязательств ■ Левередж ■ Рост ■ Ликвидность ■ Рентабельность

Рис.3. – Основные показатели методики по Базарно-Карабулакскому району

Из рисунка 3 видно, что по числовым значениям часть коэффициентов совпадает с коэффициентами по методике оценки кредитоспособности.

По методике предложенной Moody’s производится расчет суммы балов, исходя из полученных данных, которая и показывает финансовое состояние предприятия.

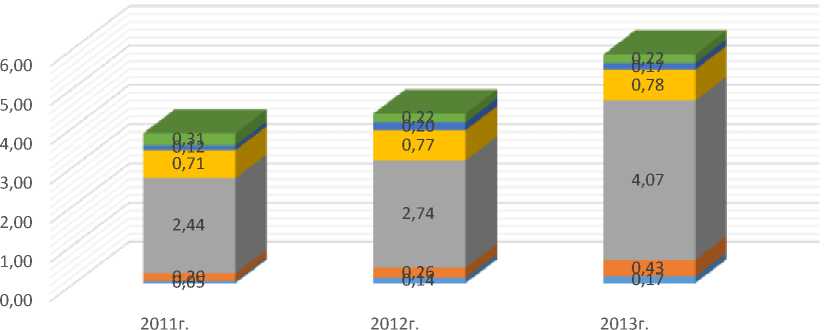

Из рисунка 4 мы видим, что СПК СХА «Дружба» имеет больший балл, а значит и более устойчива по этой методике. Остальные имеют балл на одном уровне.

6,00

СПК СХА "ДруСжХбПаК" СХА "СтарожуковскаОя"ОО "Роща" ООО "Снежное" ООО "Долина"

Рис.4.- Предприятия, имеющие наибольшую сумму баллов.

5,00

4,00

3,00

2,00

1,00

0,00

Модель оценки финансового состояния сельскохозяйственных товаропроизводителей, так же как и 2 предыдущих методики предполагает расчет 6 финансовых коэффициентов, которые частично совпадают с предыдущими.

При этом расчет конечного результата напоминает расчет итогового числа баллов по методике оценки кредитоспособности. Однако данная методика подразумевает 5 групп финансового состояния, в отличие от методики расчета кредитоспособности.

|

■ коэффициент финансовой независимости в отношении |

2,00 |

— |

||||

|

■ коэффициент финансовой независимости |

1,70 |

1,93 0,48 |

0,50 ■ 0,50 |

|||

|

0,48 2,74 0 ,,1246 |

||||||

|

■ коэффициент автономии |

00,,3377 0 2 , ,024504 |

4,07 00,,1473 |

— |

|||

Рис.4 – Основные показатели методики по Базарно-Карабулакскому району

Далее проводился расчет суммы баллов и присвоение хозяйствам группы финансового состояния, основная часть предприятий БазарноКарабулакского района относится 4 и 5 группам. Но есть предприятия имеющие большую сумму баллов, а значит и относятся к более устойчивой группе.

СХПК СХА СПК СХА "Дружба" СПК СХА "Вязовская" ООО "Долина" ООО "Колосок"

"Старожуковская"

Рис.5. – Пять предприятий, имеющих наибольшую сумму баллов по методике закона «О финансовом оздоровлении сельскохозяйственных товаропроизводителей»

Таким образом, можно сказать, что все 3 методики говорят о среднем положении хозяйств района. Взаимосвязь между ними очевидна, так как часть расчетных коэффициентов совпадает, однако, если сравнивать суммы баллов по этим методикам они будут различны из-за того что каждая из методик уделяет различный вес одним и тем же показателям.

Чтобы окончательно убедиться во взаимосвязи показателей были проведены расчеты коэффициентов корреляции, которые показали, что взаимосвязь кредитоспособности и показателей финансового состояния обратная, то есть при увеличении итоговой суммы баллов по интегральной оценке Moody’s кредитоспособность снижается на 35%, а при повышении суммы баллов по методике из закона «О финансовом оздоровлении» она снижается на 86%. При этом у методик финансового состояния взаимосвязь прямая и при увеличении одной из суммы баллов, сумма баллов по другой увеличивается на 52%.

Таким образом, видно, что три этих методики тесно связаны между собой, но все же имеют различия и не являются дублированием друг друга.

Список литературы Взаимосвязь методики определения кредитоспособности с интегральной методикой финансового состояния

- Алайкина, Л.Н. Эффективность государственной поддержки сельскохозяйственных товаропроизводителей Саратовской области. Монография./Алайкина Л.Н., Богомолова Г.Д., Андреев В.И., Уколова Н.В., Новикова Н.А., Малинина О.В., Радченко Е.В., Дедюрин А.В., Котар О.К. Саратов, 2011.

- Андреев, В.И. Оценка финансового состояния и управления кредиторской задолженностью на сельскохозяйственных предприятиях: монография/В.И. Андреев, К.Л. Андреев, А.В. Дедюрин, Т.А. Исаева и др./-Саратов: Буква, 2014. -142с.

- Андреев, В.И. Анализ основных финансовых параметров развития сельскохозяйственных предприятий Саратовской области//В.И. Андреев/Аграрная наука в XXI веке: проблемы и перспективы: Сборник статей. -Саратов: Издательство «КУБиК», 2012. -338с.

- Бондин, И.А. Методические подходы к оценке кредитоспособности сельскохозяйственных организаций//И.А. Бондин/Нива Поволжья: научно-практический и теоретический журнал для ученых и специалистов. -Пенза 2014. -№ 1(34)

- Финансовое состояние и стратегия развития сельскохозяйственных предприятий Базарно-Карабулакского района Саратовской области: монография/под ред. Андреева К. Л., Андреева В. И., Дедюрина А. В., Исаевой Т. А. -Саратов: ИЦ «Наука», 2013. -200 с.

- Андреев В.И. Оценка вероятности банкротства предприятий АПК Базарно-Карабулакского района Саратовской области//Андреев В.И., Мельникова/Перспективы устойчивого развития сельского хозяйства материалы Международной конференции по итогам научно-исследовательской и производственной работы студентов за 2012 год. 2013. С. 137-142.