Взаимосвязь между дивидендной политикой компании и ее стоимостью

Автор: Корнеева Анна Андреевна, Гуковская Анастасия Алексеевна

Журнал: Экономический журнал @economicarggu

Рубрика: Юность науки

Статья в выпуске: 3 (31), 2013 года.

Бесплатный доступ

Авторы анализируют дивидендную политику компании. Приведены результаты эмпирических исследований зависимости стоимости компании от ее дивидендной политики, подтверждающее положительную зависимость между дивидендными выплатами и стоимостью компании.

Дивиденды, дивидендная политика, стоимость компании, стоимость акций компании

Короткий адрес: https://sciup.org/14915148

IDR: 14915148

The interrelation between company dividend policies and its value

The authors analyse company dividend policies and present the results of empirical studies of dependence of the company value from its dividend policies which substantiate the positive dependence between dividend payments and company value.

Текст научной статьи Взаимосвязь между дивидендной политикой компании и ее стоимостью

Источник:

За рассмотренный период выявлено 20 резких изменений цен на акции компании. Из них 7 изменений можно отнести за счет выплаты / невыплаты дивидендов или сообщений и об их выплате / невыплате, что составляет 35%.

Выплата дивидендов (объявления о выплате / невыплате) привела к следующим изменениям:

-

• повышение курса акции (увеличивали стоимость компании / капитализацию) в 71,4% случаев,

-

• не менялся текущий курс акций (не меняли стоимость компании / капитализацию) в 28,6% случаев,

-

• понижение курса акций (уменьшали стоимость компании / капитализацию) в 0% случаев.

Размер дивидендных выплат и уровень рыночной стоимости акций за аналогичный период (табл. 2), а также рассчитанные показатели средневзвешенной стоимости капитала (WACC) (табл. 3), рыночной капитализации (табл. 4) позволили оценить несколько важных корреляционных связей.

Таблица 2. Сведения об объявленных и выплаченных дивидендах по акциям эмитента

|

Год |

Кол-во акций, шт. |

Выплаченные дивиденды на одну акцию, руб. |

Выплаченные дивиденды, всего, руб. |

Рыночная стоимость акции, руб. |

Курс доллара к рублю |

|

2006 |

72000000 |

– |

– |

772,5 |

26,33 |

|

2007 |

72000000 |

– |

– |

1064,5 |

24,54 |

|

2008 |

83245792 |

1,46 |

121538856,92 |

829,5 |

29,38 |

|

2009 |

88974966 |

10,06 |

895088157,96 |

1357,5 |

30,24 |

|

2010 |

88927862 |

6,57 |

584256053,34 |

3276 |

30,48 |

|

2011 |

94561355 |

18,26 |

1726688132,84 |

3527,5 |

32,2 |

|

6 мес. 2012 |

94561355 |

21,15 |

1999972658,25 |

3375 |

32,82 |

|

2012 |

94561355 |

55,02 – рекомендованный размер дивиденда |

5202864788,1 – рекомендованная сумма дивидендных выплат |

4020 |

30,37 |

Источник : Корпоративная отчетность ОАО «Магнит» за период 2006-2012 гг.

Таблица 3. Значения показателя WACC, 2006-2012 гг., %

|

Год |

Значения WACC по источникам капитала |

WACC общий |

||

|

акции |

облигационные займы |

кредиты |

||

|

2006 |

0 |

- |

0,02 |

0,02 |

|

2007 |

0 |

- |

0,03 |

0,03 |

|

2008 |

0,01 |

- |

0,65 |

0,66 |

|

2009 |

0,07 |

- |

0,43 |

0,50 |

|

2010 |

0,05 |

8,25 |

1,22 |

9,52 |

|

2011 |

0,14 |

8,01 |

2,66 |

10,81 |

|

2012 |

0,16 |

8,01 |

3,23 |

11,40 |

|

Сумма |

0,43 |

24,27 |

8,24 |

32,94 |

Источник: Консолидированная отчетность ОАО «Магнит» за 20062012 гг.

Таблица 4. Значения рыночной капитализации и WACC, 2006-2012 гг.

|

Год |

Рыночная капитализация, млн руб. |

WACC, % |

|

2006 |

53 280,00 |

0,02 |

|

2007 |

78 480,00 |

0,03 |

|

2008 |

81 580,00 |

0,66 |

|

2009 |

120 116,00 |

0,50 |

|

2010 |

233 836,00 |

9,52 |

|

2011 |

373 280,00 |

10,81 |

|

2012 |

467 700,46 |

11,40 |

Источник: Расчеты авторов

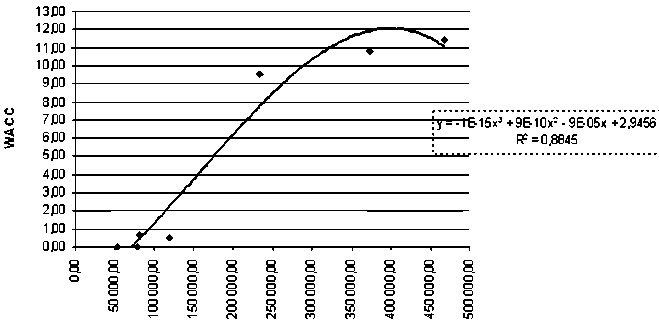

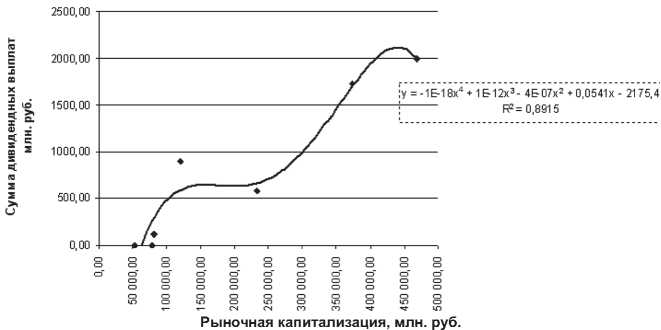

О корреляционной зависимости между WACC и рыночной капитализацией ОАО «Магнит» можно судить по рис. 2, а между рыночной капитализацией компании по годам с размерами дивидендных выплат – по рис. 3.

Полученные значения коэффициента корреляции (0,9405) и коэффициента детерминации (0,8845) близки к 1, что указывает на е сильную и строгую положительную зависимость между стоимостью компании и стоимостью ее капитала.

Рыночная капитализация, млн. руб.

Рис. 2. Корреляционное поле зависимости показателя WACC и рыночной капитализации

Источник: Расчеты авторов

Рис. 3. Корреляционное поле зависимости дивидендных выплат и рыночной капитализации

Источник: Расчеты авторов

Рассчитанные значения коэффициента корреляция (0,9442) и коэффициента детерминации (0,8915) положительны и близки к 1, что позволяет не отрицать сильную прямую зависимость между размерами дивидендных выплат и стоимостью компании.

Как показано выше, информационный повод лежит в основе изменения котировок акций компании. Снижение дивидендных выплат инвесторы обычно расценивают как плохую новость (цена на акцию падает), а повышение дивидендов – как хорошую, что приводит к ее росту. При этом инвесторы реагируют не столько на уровень дивидендов, сколько на их изменение, в котором усматривают важный критерий долгосрочной устойчивости прибылей.

Таким образом, из перечня современных теоретических положений относительно влияния размера дивидендов на стоимость компании эмпирические результаты для отдельно взятой компании (ОАО «Магнит») позволили не отрицать правомерность точки зрения «правых радикалов» для российского рынка: увеличение размеров дивидендных выплат способствует росту стоимости компании через параметр рыночной капитализации.

Список литературы Взаимосвязь между дивидендной политикой компании и ее стоимостью

- Fama E., French K. Disappearing Dividends: Changing Firm Characteristics or Lower Propensity to Pay?//Journal of Financial Economics. 2001. Vol. 60.

- Fluck Z. Optimal Financial Contracting: Debt Versus Outside Equity//Review of Financial Studies. 1998. Vol. 11.

- La Porta R., Lopez-de-Silanes F., Shleifer A., Vishny R. Agency Problems and Dividend Policies around the World//Journal of Finance. 2000. Vol. 55.

- Lintner J. Distribution of Incomes of Corporations among Dividends, Retained Earnings and Taxes//American Economic Review. 1956. Vol. 46.

- Allen F., Bernardo A, Welch I. A Theory of Dividends based on Tax Clientele//Journal of Finance. 2000. Vol. 55.

- Backer M., Wurgler J. A Catering Theory of Dividends//Journal of Finance. 2004. Vol. 59.

- Miller M., Modigliani F. Dividend Policy, Growth and the Valuation of Shares//Journal of Business. 1961. Vol. 34.

- Miller M., Rock K. Dividend Policy under Asymmetric Information//Journal of Finance. 1958. Vol. 40.

- Беленькая О., Новикова Е. Дивидендная политика российских компаний и ее влияние на рыночную стоимость акций//Рынок ценных бумаг. 2003. № 12.

- Дубаков М.В. Дивидендный сезон//D. 2008. № 6 (45).

- Жукова Т.В. Дивидендная политика в современном акционерном обществе. Теория и практика российских компаний//Акционерное общество: вопросы корпоративного управления. 2009. № 4.