Взаимосвязь отношения к деньгам с кредитным поведением военнослужащих

Автор: Решетова Наталия Петровна, Бычков Виталий Андреевич

Рубрика: Психологические науки

Статья в выпуске: 4, 2018 года.

Бесплатный доступ

На основе эмпирического исследования рассматриваются основные характеристики кредитного поведения военнослужащих и их взаимосвязь с отношением к деньгам. Описаны типы кредитного поведения военнослужащих, их представленность в выборке и показатели, свидетельствующие о различиях в отношении к деньгам у военнослужащих, относящихся к этим типам.

Отношение к деньгам, отношение к кредитам, проблемные кредиты, виды кредитного поведения

Короткий адрес: https://sciup.org/148309706

IDR: 148309706 | УДК: 159.9.07 | DOI: 10.25586/RNU.V925X.18.04.P.073

The correlation between attitudes to money credit the conduct of military personnel

The main characteristics of the credit behavior of soldiers and their relationship with the attitude to money on the basis of empirical are examined. The types of credit behavior of military personnel, their representation in the sample and indicators showing difference in relation to money in military personnel belonging to these types are presented.

Текст научной статьи Взаимосвязь отношения к деньгам с кредитным поведением военнослужащих

На современном этапе проблема кредитного поведения военнослужащих Вооруженных cил Российской Федерации становится все более актуальной. Данная тенденция связана с ростом просроченной кредитной задолженности граждан, в том числе военнослужащих [2]. Анализ периодической печати позволяет сделать вывод, что «проблемные» кредиты (с просрочкой более 90 дней) в России составляют до 15% от всех кредитов. Иными словами, более 7,2 млн граждан вовремя не вносят платежи за использование кредитных средств [3, с. 38]. Увеличение задолженности, в свою очередь, влияет на эффективность служебной деятельности и нормативность служебного поведения военнослужащих [10, c. 160].

Системное эмпирическое исследование отношения субъекта к деньгам и его связи

с кредитным поведением позволит обоснованно выстроить воспитательную и разъяснительную работу с военнослужащими [1]. Теоретический анализ показывает, что кредитное поведение человека может регулироваться его отношением к деньгам [8] на основе их эмоциональной оценки и репрезентации в сознании как определенных ценностей и смыслов [7]. Кредитное поведение рассматривалось как социальное [5]. При его эмпирической оценке в качестве признаков были выделены:

-

• эмоциональное отношение к кредиту (позитивное, негативное и нейтральное);

-

• кредитный опыт (наличие или отсутствие кредитов).

Для удобства рассмотрения кредитного поведения было выделено две группы индивидов: с активным кредитным пове- дением и пассивным. В первую входили индивиды, уже имеющие кредитный опыт т.е. отнесенные к уверенным, вынужденным или равнодушным заемщикам [6]. В ходе описания индивидов, выбирающих пассивное кредитное поведение, рассматривались потенциальные заемщики, «антизаемщики» и маловероятные заемщики.

Отношение к деньгам нами понимается как осознанное и субъективно избирательное представление о деньгах, проявляющееся в денежном поведении [9; 11].

Исследование проводилось на базе Военного университета Министерства обороны Российской Федерации среди слушателей. В исследовании приняли участие 40 человек в звании от капитана до подполковника в возрасте от 30 до 40 лет (этот возрастной период выбран неслучайно, так как именно на него приходится высокая профессиональная и экономическая активность людей), со стажем службы более 10 лет. 92% опрошенных состоят в браке, 8% – разведены.

Особенности кредитного поведения и установки по отношению к кредиту определялись путем анкетирования. Кроме того отношение к деньгам у военнослужащих исследовалось при помощи методики «Шкала денежных убеждений и поведения».

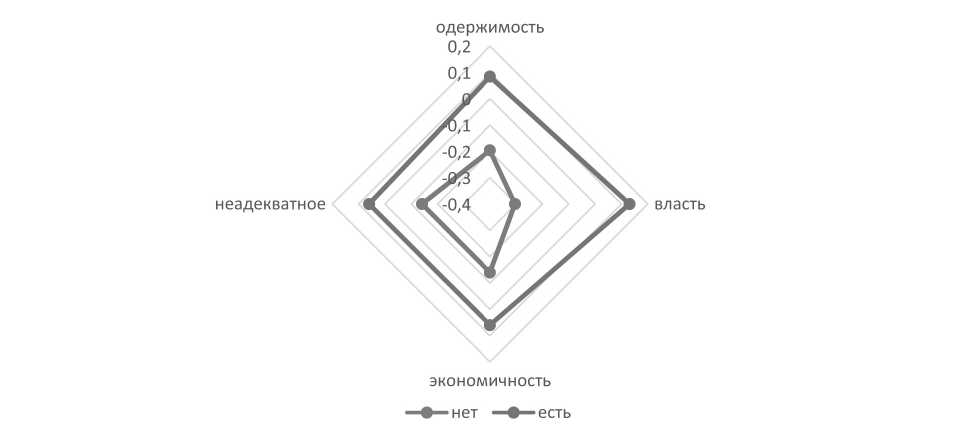

Результаты исследования показывают (рис. 1), что военнослужащих, использую- щих кредитные средства, отличают более высокие показатели по всем четырем шкалам, фиксирующим отношение к деньгам1. Военнослужащих, не использующих кредиты, характеризует отсутствие чрезмерной концентрированности на деньгах. В их поведении нет одержимости накопительством размер доходов не скрывается от близких и родственников, финансовое положение в целом, разумно контролируется. Особенно стоит отметить, что у военнослужащих не имеющих опыта использования кредитных средств, выявлены низкие показатели по шкале «Власть». Это связано с отсутствием у них желания использовать деньги как инструмент управления.

На основании теоретического анализа была предложена типология военнослужащих по двум основаниям: по отношению к деньгам и кредитному опыту. Представленная таблица 1 содержит шесть типов кредитного поведения.

Среди опрошенных оказалось больше военнослужащих, которые используют либо использовали кредитные средства (70%), что подтверждает данные по России в целом. При этом тип № 3 в эмпирической выборке выявлен не был. Это вполне

1 Различия статистически значимы на уровне p = 0,05, проверка осуществлялась по t-критерию Стьюдента.

Рис. 1. Сравнение показателей отношения к деньгам у военнослужащих

объяснимо, поскольку военнослужащий положительно относящийся к кредитам скорее будет их использовать и, следовательно, относится к типу № 6.

Исследование показало, что среди военнослужащих, у которых нет опыта использования кредитов, преобладают индивиды, негативно воспринимающие кредиты а среди тех, у кого есть опыт получения кредитов, – относящиеся к ним нейтрально.

Оценка уровня взаимосвязи между фактическим (выявленным в результате исследования) распределением типов военнослужащих по наличию опыта получения кредитов и отношению к деньгам проводилась на основе коэффициента сопряженности Пирсона [4, с. 76]. Результаты расчета (табл. 2) показывают, что имеет место статистическая взаимосвязь между изучаемым типом кредитного поведения и отношением к деньгам у военнослужащих при уровне значимости 0,05.

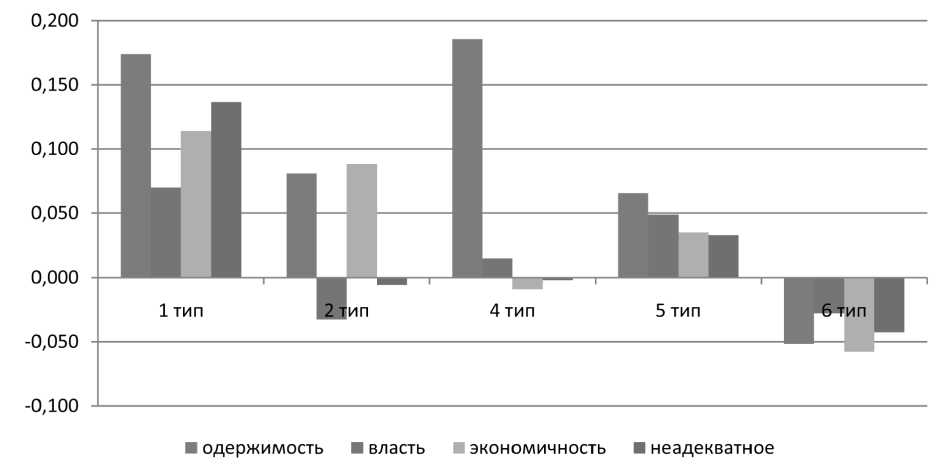

В таблице 3 представлены средние показатели для каждого типа по каждой шкале отношения к деньгам соответственно.

На диаграмме средних значений по показателям отношения к деньгам для каждого типа кредитного населения (рис. 2) видно, что для первого типа (потенциальные заемщики) характерна выраженность всех

Таблица 1

Распределение выборки по типам кредитного поведения

|

Кредитный опыт |

Отношение к кредитам |

||

|

Негативное |

Нейтральное |

Позитивное |

|

|

Нет опыта |

1 тип – «потенциальные заемщики» (20%) |

2 тип – «антизаемщики» (10%) |

3 тип – «маловероятные заемщики» (0 %) |

|

Есть опыт |

4 тип – «уверенные заемщики» (17,5%) |

5 тип – «вынужденные заемщики» (35%) |

6 тип – «равнодушные заемщики» (17,5%) |

Таблица 2

Результаты расчета коэффициента сопряженности

|

Симметричные меры |

Значение |

Прибл. значимость |

|

Взаимосвязь типа кредитного поведения и отношения к деньгам |

0,395 |

0,025 |

Таблица 3

Средние значения по шкалам отношения к деньгам для каждого типа кредитного поведения

|

Типы |

Одержимость |

Власть |

Экономичность |

Неадекватность |

|

1-й тип |

0,174 |

0,070 |

0,114 |

0,136 |

|

2-й тип |

0,081 |

–0,033 |

0,088 |

–0,006 |

|

4-й тип |

0,186 |

0,015 |

–0,009 |

–0,002 |

|

5-й тип |

0,066 |

0,049 |

0,035 |

0,033 |

|

6-й тип |

–0,052 |

–0,028 |

–0,058 |

–0,043 |

Рис. 2. Средние значения по показателям отношения к деньгам для каждого типа кредитного поведения

четырех показателей отношений к деньгам но из всех шкал «Власть» наименее выражена. Высокие показатели по шкале «Одержимость» могут проявляться в том, что военнослужащий постоянно беспокоится о своем финансовом благополучии и часто размышляет о тех благах, которые может позволить себе приобрести за деньги.

Высокие показатели по шкале «Неадекватное обращение с деньгами» объясняются тем, что военнослужащий чувствует вину когда тратит деньги, но при этом испытывает дискомфорт, пока не потратит все. Он плохо контролирует свое финансовое положение и считает, что не может его изменить.

Для второго типа (антизаемщики) характерны умеренно выраженные показатели по шкалам «Одержимость деньгами» и «Экономичность». Испытывая потребность в деньгах, военнослужащий пытается экономить их и гордится этим умением. Результаты по шкале «Власть» ближе к низким показателям. Это может проявляться в том что деньги для них не являются предметом гордости и преимущества над другими.

У четвертого типа (уверенные заемщики) наблюдается сильная выраженность по шкале «Одержимость». Высокие показатели по ней могут проявляться в постоянном беспокойстве о своем финансовом положении.

Для пятого типа (вынужденные заемщики) характерна умеренная выраженность по всем шкалам, без значимых различий. Это может свидетельствовать о присутствии всех установок отношения к деньгам при отсутствии каких-либо ярко выраженных.

Для шестого типа (равнодушные заемщики) характерны показатели ниже среднего, особенно для шкал «Экономичность» и «Одержимость». Это можно интерпретировать таким образом: для военнослужащих, относящихся к данному типу, деньги не являются предметом гордости. У них нет склонности к экономии и накопительству. Они легко тратят деньги, не волнуясь о своем финансовом положении.

Таким образом, 70% опрошенных имеют опыт использования кредитных средств. Военнослужащие без опыта использования кредитов отличаются сниженными показателями, характеризующими их отношение к деньгам, особенно по шкале «Власть». Из выделенных на теоретическом уровне шести типов кредитного поведения среди испытуемых представ- лено только пять. Доказано наличие статистически значимой взаимосвязи между кредитным поведением и отношением к деньгам. Для каждого типа кредитного поведения характерны свои особенности отношения к деньгам.

Список литературы Взаимосвязь отношения к деньгам с кредитным поведением военнослужащих

- Боенко А.В. Психологические особенности суицидального поведения военнослужащих и его профилактика. Минск: Харвест, 2003.

- Васильченко А.В., Петров В.Е., Мешавкина Н.А. Профилактика и коррекция проявлений дезадаптации у курсантов (слушателей), требующих повышенного психологического внимания: методическое пособие. Уфа, 2006.

- Гагарина М.А., Сулейманова С.С. Социально-психологические особенности и уровень финансовой грамотности должников // Мир науки. 2016. Т. 4, № 4.

- Евенко С.Л., Носов А.В. Методы математической статистики в деятельности военного психолога / под общ. ред. Караяни. М.: Изд-во Военного университета, 2009.

- Лебедев А.Н., Гордякова О.В. Чувство долга и типы кредитно-долгового поведения // Прикладная юридическая психология. 2016. № 4 (37). С. 74-82.