Взаимосвязь показателей годовой бухгалтерской (финансовой) отчетности экономической системы

отчетности экономической системы")

Автор: Жирикова В.О., Карпова Е.Г.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 2-5 (15), 2015 года.

Бесплатный доступ

В статье рассматривается взаимосвязь между показателями финансовой отчетности и теорией экономических систем.

Годовая отчетность, показатели отчетности, теория экономических систем, пространство и время

Короткий адрес: https://sciup.org/140113507

IDR: 140113507

Текст научной статьи Взаимосвязь показателей годовой бухгалтерской (финансовой) отчетности экономической системы

Каждый экономический субъект по окончании отчетного периода обязан составлять годовую отчетность, которая является источником информации для расчета и анализа показателей, характеризующих деятельность организации.

Цель статьи – определение взаимосвязи между экономическими показателями, характеризующими эффективность деятельности экономического субъекта, и теорией экономических систем.

Для достижения данной цели были поставлены следующие задачи:

-

1. Проанализировать теорию экономических систем. Охарактеризовать влияние экономического времени и пространства на системы.

-

2. Дать интерпретацию экономического времени в годовой отчетности.

-

3. Дать авторское определение финансового года.

-

4. Предложить классификацию показателей эффективности производства.

-

5. Выявить взаимосвязь теории экономических систем и показателей эффективности производства.

Среди большого количества вариантов моделей управления предприятием и его проектом наибольший интерес вызывает теория экономических систем [1], которая рассматривает в процессе взаимодействия экономических категорий следующие элементы: объект; макросреда; макропроцесс; проект. На основе данной теории авторами разработана модель планирования и прогнозирования экономических систем, показанная на рисунке 1.

Рисунок 1 – Модель планирования и прогнозирования экономических систем

Сущность модели - взаимовлияние категорий: макросреда влияет одновременно на макропроцесс и организацию, которые, в свою очередь, воздействуют на проект.

Особое внимание в теории экономических систем уделено понятиям пространства и времени. Приняв во внимание важность этого, можно составить следующую схему (рисунок 2) с учётом этих двух факторов.

Время

Среда

Процесс

Проект

Объек

--------►

Пространств

Рисунок 2 – Влияние экономического времени и пространства на системы

Каждая экономическая система обладает чертами всех четырех типов систем (объект, проект, среда, процесс). Но при этом данные категории является ограниченными как с точки зрения понятия «время», так и с точки зрения понятия «пространства». Пространство и время - необходимые условия для реализации экономических явлений и функционирования экономических образований. Они могут рассматриваться в качестве базовых экономических ресурсов. Пространство и время, как и другие виды ресурсов, расходуются: первое наполняется, второе истекает. Функционирование каждой системы требует преодоления имеющихся у нее ограничений по пространственновременным ресурсам.

На рисунке 2 горизонтальные утолщенные границы прямоугольников символизируют ограниченность жизненного цикла систем, вертикальные – ограниченность занимаемого ими пространства. На основании этого можно сформулировать следующие выводы:

-

1. неограниченное время + неограниченное пространство = среда;

-

2. ограниченное время + неограниченное пространство = процесс;

-

3. ограниченное время + ограниченное пространство = проект;

-

4. неограниченное время + ограниченное пространство = объект.

Немаловажным является формирование выводов, касающихся непосредственной характеристики каждого элемента с учетом влияния времени и пространства.

В связи с тем, что процесс – категория изменения состояния элементов производства, определяющийся временем производственного процесса от его начала до момента получения конечного результата, то значит, что процесс ограничен по времени, например, 10 дней, месяц, год. Процесс связан с использованием ресурсов, которые ограничены. На уровне государства и в зависимости от количества проектов, ресурсы для которых распределяются ряду организаций, ресурсы можно назвать «условнонеограниченными». И в силу ввода такого понятия, процесс неограничен в пространстве, так как при распределении данного вида ресурсов будет задействовано большое количество организаций, расположенных в пространстве по географическому, отраслевому, количественному (размер организации) факторам.

Среда – неограниченная ни по одному из факторов вследствие ее многообразия и широты способов воздействия.

Проект ограничен по времени и в пространстве в связи с тем, что каждый проект имеет свое время исполнения и привязан к определенному объекту (организации).

Объект ограничен в пространстве, так как находится в одной из точек бесконечного числа точек всего пространства, но при этом не ограничен во времени. Неограниченность во времени вызвана тем, что экономический субъект создается для ведения деятельности в течение бесконечности, то есть деятельность организации основывается на длительном ее существовании, и нет причин для немедленной ликвидации организации. Деятельность организации происходит в неограниченном времени -экономическом времени, в течение которого субъект совершает хозяйственные операции и отражает финансовый результат, но при этом финансовый результат определяется всего лишь за небольшой промежуток времени, являющийся частью неограниченного времени. Именно поэтому группировка систем по критерию пространства-времени позволяет выявить, что деятельность организации привязана к понятию финансовый год.

Финансовый год – исчисление результатов деятельности как отдельной организации, так и страны. На основании результатов деятельности организации рассчитывают показатели, характеризующие эффективность деятельности. Такой расчет показателей для организации осуществляется с условным дроблением бесконечного времени для отражения этих показателей за отдельный промежуток времени – финансовый год.

Целесообразность такого условного дробления обусловлена необходимостью:

-

- расчета промежуточных показателей деятельности в рамках бесконечного функционирования объекта-организации;

-

- финансового анализа результатов;

-

- дальнейшего их планирования и прогнозирования.

В организации формируется конечный результат, который выражается в стоимостных измерителях и характеризует функционирование экономического субъекта в условный промежуток времени. Примером является составление финансовой отчетности, которая выступает результатом как в целом деятельности объекта, так и проекта, в частности. Кроме того, возможно, что результаты проекта выражаются в натуральных измерителях, что получает конечное стоимостное выражение в отчетности объекта.

По отношению к категориям модели экономических систем можно предложить классификацию показателей эффективности производства на 2 группы:

-

1. Средовые показатели выступают как итоговые, расчетные показатели, на основе конечных показателей (в большей массе процессных), характеризующиеся:

-

- расчетом по финансовым результатам деятельности;

-

- выявлением их по результатам работы процесса, а также по результатам взаимодействия с объектом;

-

- получением их в результате взаимодействия всех элементов модели.

-

2. Процессные показатели имеют динамику, зависят от временного фактора.

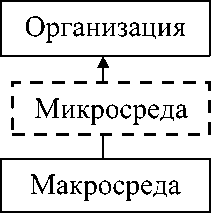

Одним из важных вопросов является выделение микросистем (рисунок 3) в модели планирования и прогнозирования экономических систем.

Проект

Микропроце

Макропроце

Рисунок 3 – Место микросистем в модели планирования и прогнозирования экономических систем

Основой разработки рисунка 3 является предположение, что макросреда и макропроцесс не оказывают прямого воздействия на деятельность организации и сам проект, а действуют непосредственно через микросреду и микропроцесс соответственно. Аналогично можно предположить, что данные микросистемы имеют свой набор показателей и факторов, влияющих на результаты организации.

Применительно к данным микросистемам можно сказать, что микропроцесс зависит от производственных возможностей, которые зависят от ресурсов организации, а микросреда представляет собой влияние на организацию интересов контрагентов, основывающих свою деятельность на политике макросреды.

Среди показателей, отражающих деятельность организации можно выделить: коэффициенты ликвидности, рентабельность производства, коэффициент оборачиваемости капитала, эффект финансового рычага, коэффициенты, характеризующие деловую активность организации и др.

Сопоставив показатели с моделью экономических систем, получили следующие выводы:

-

1. Макросреда – отражает средовые показатели, характеризующие эффективность совокупности организаций (т.е. в отрасли) в рамках всей страны.

-

2. Макропроцесс – процессные показатели, рассчитанные на уровне страны.

-

3. Проект – показатели, характеризующие выполняемость проекта и его эффективность в рамках эффективности деятельности организации.

-

4. Организация – формирует показатели, характеризующие финансовые результаты за финансовый год и рассчитываемые на основе составленной годовой отчетности.

-

5. Микросреда – отражает показатели, рассчитанные организацией с учетом интересов контрагентов, и прогнозы, характеризующие дальнейшую деятельность объекта.

-

6. Микропроцесс – процессные показатели, относящиеся непосредственно к деятельности организации, связанной с выполнением проекта.

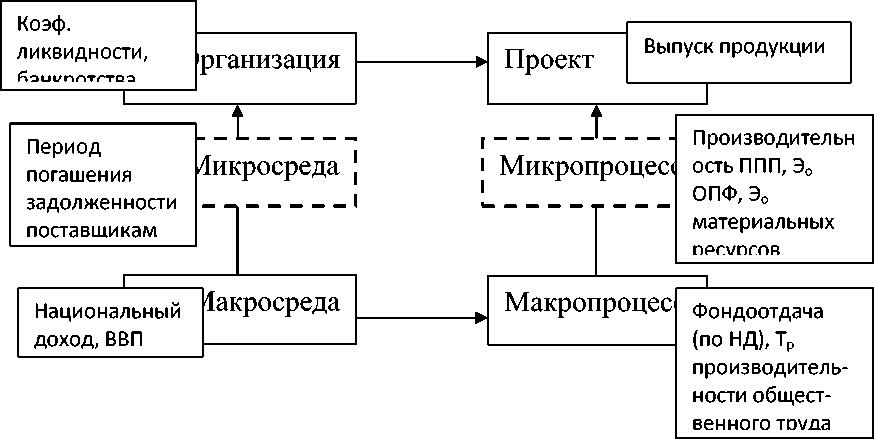

Распределим некоторые из большого количества показателей применительно к каждой категории экономических систем (рисунок 4):

Коэф. ликвидности – коэффициент ликвидности.

ВВП – валовой внутренний продукт.

Производительность ППП – производительность промышленно- производственного персонала.

Эо ОПФ – относительная экономия в сфере материального производства основных производственных фондов.

Эо материальных ресурсов – относительная экономия материальных ресурсов.

НД – национальный доход.

Тр производительности общественного труда – темп роста производительности общественного труда.

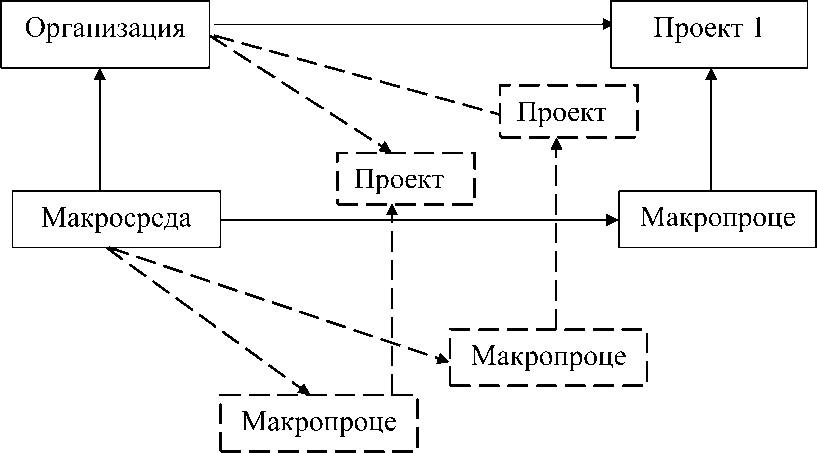

Рисунок 4 – Взаимосвязь модели планирования и прогнозирования экономических систем и показателей эффективности производства Немаловажным стоит отметить тот факт, что финансовая отчетность включает в себя результаты всей деятельности организации. В данном случае речь идет и том, что в ходе деятельности экономический субъект ведет несколько проектов параллельно. В таком случае, модель Г. Клейнера можно трансформировать, что показано на рисунке 5.

Рисунок 5 – Модель планирования и прогнозирования экономических систем с учетом работы над несколькими проектами С учетом рисунка 5 можно сказать, что экономический субъект имеет право составлять сегментарную отчетность в случае, если выполняются критерии для ее составления. При этом данную модель аналогично можно дополнить микросистемами, так как влияние микросреды будет одинаковым для каждого из проектов, а микропроцесс будет зависеть от специфики макропроцесса и своеобразия каждого из проектов. Кроме того, на основании составленной сегментарной отчетности будут рассчитываться экономические показатели, отражающие влияние каждого из проектов на финансовую отчетность в целом, а также по проекту в частности.

Таким образом, функционирование экономики осуществляется через формирование групп экономических систем (проект, объект, процесс, среда). На основании временно-пространственной группировки можно выделить большое количество показателей, характеризующих деятельность экономического субъекта. Основным источником для расчета показателей является финансовая отчетность, которая отражает финансовое состояние и результаты деятельности организации. Расчет показателей на основе отчетности помогает не только проанализировать полученные результаты, но и разработать мероприятия по улучшению эффективности деятельности организации и сделать прогнозы на будущее.

Список литературы Взаимосвязь показателей годовой бухгалтерской (финансовой) отчетности экономической системы

- Клейнер Г. Б. Ресурсная теория системной организации экономики//Российский журнал менеджмента. 2011. №3. С. 3-28.