Взаимосвязь структуры капитала и возраста компаний

Автор: Дмитренко М.М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (32), 2017 года.

Бесплатный доступ

Главным вопросом в области корпоративных финансов является существует ли оптимальная структура капитала. Теория компромисса при определении структуры капитала постулирует, что фирмы выбирают рычаги, уравновешивая преимущества и издержки использования долга. Эти выгоды и издержки включают налоговые эффекты и финансовые затруднения, а также агентские издержки. С другой стороны, в зависимости от модели иерархии, фирмы не стремятся поддерживать определенный рычаг. Модель иерархии предполагает, что, в связи с неблагоприятными затратами на отбор, фирмы предпочитают внутреннее финансирование и уходят от дорогого внешнего финансирования.

Структура капитала, леверидж, внутреннее финансирование, стадия жизненного цикла

Короткий адрес: https://sciup.org/140121675

IDR: 140121675

Текст научной статьи Взаимосвязь структуры капитала и возраста компаний

В исследованиях обычно выделяют четыре фактора в качестве основных детерминант структуры капитала фирмы - размер, рынок, рентабельность и осязаемость [1]. В частности, эти исследования, как правило, определяют отрицательное отношение между рычагами регулирования структуры капитала и рентабельностью, что может служить в качестве доказательства в поддержку модели иерархии.

Нераспределенную прибыль можно рассматривать в качестве основы для стадии финансового цикла в жизни фирмы. Есть доказательства того, что структура капитала фирмы изменяется с течением финансового жизненного цикла. Это не новая идея, что жизненный цикл фирмы может состоять из нескольких этапов, например, новаторский, расширение деятельности, зрелость и упадок. Тем не менее, концепция жизненного цикла редко применяется в вопросах корпоративных финансов. Пфаффермайер [2] использует нераспределенную прибыль в качестве основы для определения стадии финансового жизненного цикла. Этот автор считает, что решение фирмы о выплате дивидендов положительно влияет на уровень нераспределенной прибыли.

В целом, полученные данные свидетельствуют о том, что рычаги решения являются результатом взаимодействия между ростом активов и прибыльностью. Уровень нераспределенной прибыли отражает эту взаимосвязь. Важно подчеркнуть, что эти наблюдения согласуются с моделью иерархии. Модель иерархии постулирует о том, что рычаги решения определяются ростом и прибыльностью в тандеме. Например, Майер [6] считает, что уровень долга изменится, если происходит дисбаланс внутреннего денежного потока и реальных инвестиционных возможностей. Высоко прибыльные фирмы с ограниченными инвестиционными возможностями работают с низким отношением долга. Фирмы, чьи инвестиционные возможности опережают рост собственных средств, занимают все больше и больше.

Предыдущие исследования, как правило, используют рентабельность как ключевую переменную в проверке правильности модели иерархии. По оценке поперечного сечения рычагов регрессии, эти исследования находят отрицательный коэффициент для рентабельности и интерпретируют его в качестве доказательства в пользу модели иерархии. Следует отметить, однако, что отношение между заемным капиталом и рентабельностью не всегда отрицательны, но могут рассматриваться в виде перевернутой U-образной формы. Эта перевернутая U-образная зависимость получается, поскольку низко ликвидные компании используют внешний капитал в качестве основного источника капитала, средне рентабельные фирмы активно используют долговой капитал, чтобы финансировать свой рост и, наконец, высоко рентабельные фирмы полагаются преимущественно на баланс между собственным и заемным капиталом. В целом, данные показывают, что рентабельность, подобно нераспределенной прибыли, описывает, как структура капитала определяется взаимодействием роста и рентабельности.

Вопрос относительно применяемой компаниями структуры капитала на протяжении жизненного цикла является крайне важным для принятия решений по финансированию инвестиций и текущей деятельности. Возраст компании является одной из детерминант левериджа, которая широко исследуется в работах и может помочь в поиске подобной оптимальной структуры капитала. Рассмотрим результаты исследований в этой области несколько подробнее [4].

Положительная зависимость между левериджем и возрастом компании соответствует теории агентских отношений [4, с. 13].

Однако существуют аргументы и в пользу отрицательной корреляции: например, по мере старения компания подвержена риску более медленного внедрения инноваций, равно как и риску снижения эффективности корпоративного управления [4 с. 68, 75]. Также к числу рисков отнесем следующие [4, с. 57]:

-

• с возрастом компания сталкивается с неэластичностью своей структуры, изнашиванием активов, что снижает ее стоимость;

-

• по мере старения возможны снижение рентабельности деятельности и рост затрат.

Отрицательная взаимосвязь соответствует теории иерархии: по мере роста увеличивается накопленная нераспределенная прибыль, следовательно, компании необходимо меньше внешних ресурсов для финансирования своей деятельности [5, с. 12-14].

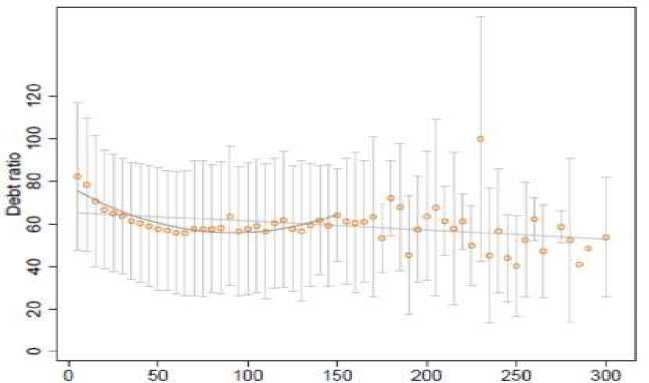

Помимо рассмотренных выше, существуют и альтернативные точки зрения на характер связи между переменными. Так, М. Пфаффермайер [7, с. 11] показывает, что зависимость между левериджем и возрастом компании имеет U- образный характер (рисунок 1).

Firm age tn years

Рисунок 1. Зависимость между левериджем компании и ее возрастом

На рисунке 1 по вертикальной шкале отложена долговая нагрузка компаний, а по горизонтальной - ее возраст в годах. Рисунок построен следующим образом. На основе анализа 541 483 фирм, представляющих 35 европейских стран в 126 отраслях экономики, была сформирована информационная база, данные из которой были разбиты на пятилетние промежутки в зависимости от возраста компании. Среднее значение долговой нагрузки для соответствующих возрастных интервалов представлено точками, вертикальные полосы показывают стандартное отклонение для каждой из групп. Очевидно, что присутствует минимум левериджа, соответствующий возрасту 85 - 90 лет от момента создания с долговой нагрузкой в менее чем 60%. В остальные периоды леверидж выше. Таким образом, возможно дополнительно выявить не только минимум средневзвешенной стоимости капитала (WACC) в зависимости от структуры капитала, но и минимум долговой нагрузки во времени .

С целью уточнения зависимости между левериджем и возрастом компаний проанализируем исследования, рассматривающие возраст в качестве одной из детерминант структуры капитала в уравнениях множественной регрессии. Результаты представим в таблице 1.

Таблица 1

Взаимосвязь левериджа и возраста компаний в эмпирических исследованиях

|

Автор и год исследования |

Исследованные компании (объем выборки), временной охват исследования |

Значение коэффициента |

Характер зависимости |

|

Никифорова В.Д. [3] |

Компании Великобритании (3 368), 1991 - 1995 гг. |

-2.28114E-04 |

отрицательная |

|

Новикова О.В. [4] |

Компании Японии (360), 1993 - 2003 гг. |

0.04 |

положительная |

|

Пономарева О.А. [5] |

Компании Великобритании (количество наблюдений 353 567, в т.ч. частные фирмы - 344 306, публичные - 9 261), 1993 -2003 гг. |

-0.056 (Private Log), -0.01 (Public Log) [74, с. 279] |

отрицательная |

|

Pfaffermayr M. [7] |

Компании 7 стран Восточной Европы (1 014 786), 1996 - 2006 гг. |

-0.104 |

отрицательная |

Как видно из таблицы 1, большинство исследователей находит отрицательную зависимость между левериджем и возрастом компаний. Таким образом, чем старше фирма, тем меньше потребность в заемном финансировании. Тем не менее, результаты, полученные по регрессиям, не учитывают стадийности развития организаций, в связи с чем возникает потребность в более тщательном изучении данной взаимосвязи.

Список литературы Взаимосвязь структуры капитала и возраста компаний

- Ивашковская И.В. Эмпирический анализ структуры капитала российских компаний среднего размера/И.В. Ивашковская, М.С. Кокорева//XI Международная научная конференция по проблемам развития экономики и общества: в 3 кн./отв. ред. Е. Г. Ясин; Высшая школа экономики. -М.: Изд. дом Высшей школы экономики, 2011. -Кн. 3. -с. 510 -519. -Режим доступа: http://www.hse.ru/data/2011/08/08/1268229375/conf3.pdf

- Куницына С.Ю. Региональные аспекты финансового структурирования капитала предприятий/С.Ю. Куницына//Регион: экономика и социология. -2015 -№ 3. -с.139 -151.

- Никифорова В.Д. Российский рынок облигаций как часть мирового облигационного рынка/В.Д. Никифорова, Э.Э. Магомед//НАУЧНЫЙ ЖУРНАЛ НИУ ИТМО. СЕРИЯ: ЭКОНОМИКА И ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ. -2014. -№4.

- Новикова О.В. Анализ современных представлений о продолжительности «нефтяной эры» и прогноз нефтедобычи в России в первой половине XXI века/О.В. Новикова, М.Н. Попова//Георесурсы. Геоэнергетика. Геополитика. -Режим доступа: http://oilgasjournal.ru/vol_2/articles/18.html

- Пономарева О.А. Динамическая концепция структуры капитала: история возникновения, эволюция и основные исследовательские вопросы/О.А. Пономарева//Корпоративные финансы. -2014. -№2(6). -с. 78-91

- Mayer C. Financial Systems, Corporate Finance, and Economic Development/C. Mayer//Asymmetric Information, Corporate Finance, and Investment. -1990. -pp. 307 -332. -Режим доступа: http://www.nber.org/chapters/c11477

- Pfaffermayr M. Capital Structure, Corporate Taxation and Firm Age/M. Pfaffermayr, M. Stockl, H. Winner//Working paper. -2009. -p. 11. -Режим доступа: http://www.sbs.ox.ac.uk/sites/default/files/Business_Taxation/Docs/Publications/Working_Papers/Series_08/WP0829.pdf