Взаимосвязь управленческого и финансового учета в современных условиях деятельности организации

Автор: Дзога С.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

В данной статье рассматривается взаимосвязь управленческого и финансового учета в современных условиях. Приведены основные отличия управленческого и финансового учета. Рассмотрены положительные и отрицательные стороны каждой системы и их роль в деятельности организации.

Финансовый учет, управленческий учет, отличительные признаки, первичные документы, документооборот

Короткий адрес: https://sciup.org/140109464

IDR: 140109464

Текст научной статьи Взаимосвязь управленческого и финансового учета в современных условиях деятельности организации

Взаимодействие управленческого и финансового учета достигается на основе преемственности и комплексного использования, данных первичного учета, единства норм и нормативов, а также нормативно-справочной информации, дополнения одного вида учета показателями учета другого, однократной фиксации всей исходной переменной информации в первичном учете, взаимопроникновения методов или их элементов, приближения учетных процедур к местам принятия решений, единого подхода к разработке задач управленческого и финансового учета производства при проектировании или совершенствовании систем управления[1, с. 102].

Взаимосвязь присущих каждому виду учета элементов проявляется через единый массив первичной информации, которая служит объединяющим фактором финансового и управленческого бухгалтерского учета. Большинство элементов финансового учета можно найти в управленческом учете. И в финансовом и в управленческом учете рассматриваются одинаковые финансовые операции.

Поэлементно отражаются в системе финансового учета данные о виде затрат (заработной платы, амортизационных отчислений и других) используются одновременно и в управленческом учете:

-

• однократное ведение первичной информации не только для управленческого учета, но и для составления финансовой отчетности;

-

• общепринятые принципы финансового учета применяются и в управленческом учете;

-

• единый подход к выбору целей и задач учета;

-

• использование общих методов в каждом их видов учета.

Рассматривая бухгалтерский учет как систему, следует заметить, что в обоих ее компонентах присутствуют одни и те же хозяйственные операции. Например: Бухгалтерский финансовый учет использует остатки незавершенного производства для определения величины затрат, включаемых в себестоимость продукции, и исчисления финансовых результатов. Управленческий учет обрабатывает эту информацию для расчета себестоимости каждого вида выпущенной и реализованной продукции.

Следующим моментом, подтверждающим взаимодействие двух компонентов бухгалтерского учета, является оценка. Все активы предприятия отражаются в финансовом учете в стоимостном измерении. При принятии к учету имущества, оно оценивается по стоимости приобретения или изготовления. Последняя в свою очередь рассчитывается в системе управленческого учета. В этой оценке активы принимают на учет и показывают в балансе.

Оба вида учета играют регулирующую роль в управлении и предусматривают существование прямых и обратных связей при выполнении наблюдения, измерении различных характеристик деятельности или ее отдельных частей, обработке информации по данным первичной документации.

Степень взаимосвязи финансового и управленческого учета проявляется в системах организации управленческого учета:

-

• интегрированная, или единая система счетов представлена традиционным вариантом российского бухгалтерского учета, который повсеместно принимается на практике;

-

• автономная, то есть самостоятельная система счетов для финансового и управленческого учета.

В международной практике ни одна из перечисленных систем счетов не применяется в чистом виде. Для ориентации предприятия в сложных рыночных условиях необходима разнообразная информация.

В каждом из учетов присутствуют свои особенности, они имеют общие характеристики в принципах построения, принимаемых методах. В управленческом и финансовом учете в процессе текущего управления производством в качестве единых объектов выступают средства труда и сам труд, то есть материальные и трудовые ресурсы, а также хозяйственные операции.

Между финансовым и управленческим учетом имеются принципиальные отличия. Отличительные признаки каждого вида учета представим в таблице 1:

Таблица 1. Отличительные признаки финансового и управленческого учета Управленческий учет Финансовый учет Цель учета Обеспечение информацией внутренних пользователей для планирования и управления Составление отчетности для внешних пользователей Степень регламентации По решению Обязательность ведения Методы ведения Документация, инвентаризация, оценка и калькулирование, группировка объектов, внутренняя отчетность Документация, инвентаризация, оценка и калькулирование, группировка объектов, внешняя отчетность Масштабы информации Центры ответственности, продукты, зоны сбыта Предприятие в целом Точность информации Множество приблизительных оценок Незначительные отклонения в отражении данных для внешней отчетности Принципы учета Полезность информации для принятия решения Общепринятые, стандартизованные принципы "Экономика и социум" №4(13) 2014 988

|

безотносительно к нормам и юридическим требованиям |

учета |

|

|

Структура учета |

Нет базисного равенства, три вида объектов: доходы, расходы, активы |

Базисное равенство: активы обязательства + собственный капитал |

|

По времени соотношения информации |

Прошедшее и будущее время за определенный и на определенный периоды |

Прошедшее время за определенный период |

|

Формы выражения информации |

Денежное и натуральное выражение продукта учета |

Денежное выражение продуктов учета |

|

Частота подачи информации |

Еженедельная, декадная, помесячная |

Квартальная, годовая |

|

Сроки представления пользователем |

По мере окончания отчетного периода (ежеквартально – на следующее утро) |

Через несколько недель или месяцев по окончании отчетного периода |

|

Степень ответственности |

Дисциплинарная (замечание, выговор, увольнение) |

Административная (штраф и др.) |

Коренное отличие заключается в ориентации на требования пользователей информации, которые определяют основное содержание каждого вида. Финансовый учет в большей степени ориентирован на налоговые органы и потому руководители предприятия несут ответственность за содержание финансовых отчетов, но сами этой информацией пользуются ограниченно.

Указанные отличия финансового и управленческого учёта не означают, что эти подсистемы бухгалтерского учёта существуют независимо друг от друга.

Для ведения управленческого учёта большинство компаний используют данные, представленные в финансовой отчётности. Но следует учитывать плюсы и минусы такого подхода[2, с. 90].

Основные недостатки:

-

> несвоевременное отражение в бухгалтерском учёте необходимой информации (документы приходят с опозданием);

-

> жёсткая регламентация Российского БУ не позволяет сформировать информацию во всех необходимых разрезах

-

> невозможность создания дополнительной аналитики к счёту БУ из-за несовершенства программного обеспечения.

Основные достоинства:

-

> не требуется создание дополнительной структуры на предприятии для ввода и обработки первичных документов для управленческих целей;

-

> использование единой информационной базы сводит к минимуму расхождения между системами финансового и управленческого учёта;

-

> не требуются значительные инвестиции в комплексные информационные системы.

Для устранения недостатков бухгалтерского финансового учёта создаются системы управленческого учёта и бюджетирования.

Что касается документооборота предприятия, то он сложен и громоздок, большая его часть относится к производственной информации[3, с. 154].

Зачастую одни и те же хозяйственные операции отражаются в нескольких документах, увеличивая тем самым объем сбора и обработки информации. Причиной является автономность сбора информации для каждого вида учета в зависимости от их целей и оперативности и индивидуальность обработки в управленческих отделах предприятия.

Однако практически каждый документ, используемый в отдельном виде учета и отражающий какую-либо одну сторону хозяйственного явления, имеет связь с документами другого вида учета.

Это проявляется в том, что на основе первичных документов формируются данные в накопленных, группированных и сводных ведомостях и рассчитываются экономические показатели, удовлетворяющие требованиям внешних и внутренних пользователей.

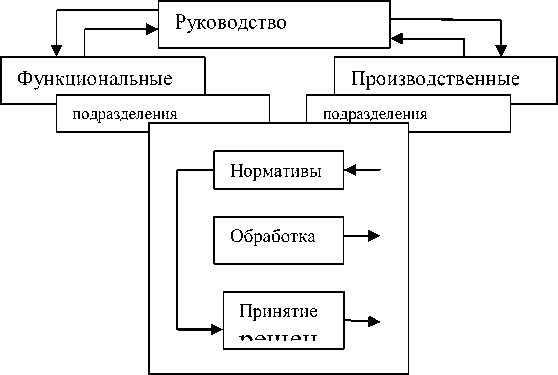

Закономерность формирования и движения плановой, нормативно- справочной, учетной и отчетной информации основывается на отдельных схемах документооборота каждой группы составляющих инфосистему (рис

1.)[5, с. 35]

Рисунок 1. Общая схема документооборота

Движение отчетной информации по уровням управления показывают наличие в подавляющем большинстве первичной документации данных о ресурсах и их преобразовании по стадиям производства в сопоставлении с плановыми, которые используются в дальнейшем, как в финансовом, так и в управленческом учете. Не только первичная документация, но и первичный учет в целом являются основой организации производственного аспекта финансового и управленческого учета[6, с. 200].

Роль хозяйственного учёта во всех его формах является значимой и необходимой для полноценного развития деятельности любого предприятия.

Поставщики, банки и другие кредиторы хотят знать, является ли предприятие кредитоспособным; инвесторов и акционеров затрагивает вопрос о потенциальной прибыльности компании; правительственные предприятия и сбором налогов. Этим внешним пользователям нужна объективная и последовательная информация, сравниваемая с той, что предоставляют другие компании. Таким образом, финансовая отчётность имеет определённые стандартные формы и готовится в соответствии с общепринятыми принципами бухгалтерского учёта, которые вырабатывались и согласовывались бухгалтерами на протяжении многих лет.

Различие между финансовой отчётностью и управленческим учётом находит отражение и в профессиональной ориентации самих бухгалтеров.

Список литературы Взаимосвязь управленческого и финансового учета в современных условиях деятельности организации

- Андросов А.М., Викулова Е.В. Бухгалтерский учет. (электронный учебник)

- Апчерч А. Управленческий учет: принципы и практика. М.: Финансы и статистика, 2009

- Волкова. О.Н. Управленческий учет: учебник -М.:из-во Велби, Проспект, 2007

- Ивашкевич В.Б. Бухгалтерский управленческий учет: учеб. для вузов. -М.: Экономисть, 2009. -618 с.

- Козлова Е.П. Бухгалтерский учет в организациях/Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. -5-е изд., перераб. и доп. -М., 2006. -768с.

- Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: учебник, М.: ТК Велби, Изд-во Проспект, 2006 -448 с.

- Палий В.Ф. Управленческий учет (с элементами финансового учета) -М: Финансы и статистика, 2009.с 224.