За длинным рублем

Автор: Березин Сергей

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги. Макроэкономика

Статья в выпуске: 5 (61), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168550

IDR: 142168550

Текст статьи За длинным рублем

РЕАЛЬНЫЕ ДЕНЬГИ ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №05 (61) 2007

Главным итогом 2006 года стало бурное развитие российской банковской системы. Прирост активов достиг 44,1%, это — наивысший показатель за период с 2000 года. Ускоренный рост ресурсной базы в 2006 году способствовал расширению активных операций банковского сектора, и в первую очередь — кредитных. Доля займов, предоставленных предприятиям, организациям, банкам и физическим лицам в совокупных активах банковского сектора, увеличилась по итогам 2006 года с 62,2 до 63,2%, при этом наибольший прирост отмечен по кредитам физическим лицам.

По итогам 2006 года доля кредитов, выданных населению, возросла в совокупных активах банковского сектора на 2,6 п.п. — до 14,7%. В течение года сохранялась высокая динамика потребительского кредитования, ускорилось развитие ипотеки.

Всреднесрочной перспективе следует ожидать увеличения доли кредитов физическим лицам. Подъем экономики и повышение благосостояния граждан будут удерживать высокий спрос на банковские кредиты со стороны населения. По итогам 2006 года доля займов, предоставленных банками гражданам, в ВВП составила 7,8%. Для сравнения: соотношение кредитов физическим лицам к ВВП в Чехии равнялось 12,9% (по итогам 2005 года), в Словении — 14,7%, в Бол-

макроэкономика

Структура активов банковского сектора (%) на начало и конец 2006 года

кредиты предприятиям и организациям ценные бумаги, приобретенные банками кредиты физическим лицам счета в Банке России корреспондентские счета в банках прочие активы

Источник: Банк России гарии — 16,5%.

□бьем задолженности по ипотечным жилищным кредитам на начало нынешнего года достиг 234 млрд. руб., увеличившись за 2006 год в 4,43 раза. Самым быстрорастущим сегментом стали рублевые

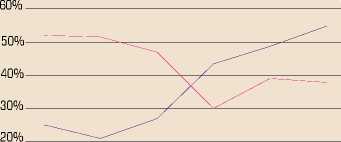

Динамика темпов прироста средств организаций (всего) и средств физических лиц (%)

10%

0%

2001 2002 2003 2004 2005 2006

средства физических лиц средства предприятий и организаций

Источник: Банк России ипотечные кредиты, темп роста задолженности по которым в 2006 году составил 652%. Доля ипотеки в структуре жилищных кредитов значительно повысилась и по состоянию на начало 2007 года достигла 66,8%, а в общей сумме задолженности физических лиц на ипотечные кредиты пришлось 12,5%.

Увеличение доли ипотечных кредитов произошло как за счет выдачи новых займов под залог приобретаемого обьекта недвижимости, так и за счет перехода жилищных неипотечных кредитов в разряд ипотечных после окончания строительства обьекта недвижимости. По экспертным оценкам, доля кредитов на покупку жилья в общей сумме задолженности физических лиц составит в ближайшие пять лет 50%, а доля ипотечных кредитов в общей сумме задолженности граждан — 4050%.

Влияние кредитов на реальный сектор экономики растет: в 2004 году отношение кредиты предприятиям и организациям ценные бумаги, приобретенные банками кредиты физическим лицам счета в Банке России корреспондентские счета в банках прочие активы

Источник: Банк России займов юридическим лицам к ВВП составляло 22,8%, в 2005 году — 25,2%, в 2006 году — уже 30,2%, в нынешнем этот показатель увеличится, по предварительным оценкам, до 32,6%, а в дальнейшем

Темпы прироста основных компонентов, составляющих средства организаций на банковских счетах (всего), в % к январю 2006 г.

средства на расчетных и текущих счетах

Источник: Банк России достигнет уровня стран Восточной Европы. Например, в Венгрии соотношение кредитов нефинансовому сектору к ВВП составляет 52,6%, в Болгария — 42,3%, в Чехии — 37%.

Чтобы достичь по этому показателю уровня развитых стран хотя бы за десять лет, потребуются особые меры по формированию долгосрочных ресурсов банков. Пока же отставание очень велико: отношение кредитов нефинансовому сектору к ВВП в Италии составляет 120%, а в Германии — 165%.

Во временной структуре кредитных операций наблюдались позитивные изменения — доля кредитов, выданных предприятиям и организациям на сроки свыше трех лет, продолжала увеличиваться: если по итогам 2004 года она составляла 11%, а в 2005 году 14,5%, то по итогам 2006 года — уже 18,6%. В предыдущие годы у банков преобладали вложения средств в высокорентабельные проекты со сроком окупаемости два-три года, но в настоящее время проектов с малым сроком окупаемости на рынке не так много. В основном программы ориентированы на срок окупаемости семь лет и выше.

В этой связи все более актуальной становится проблема соизмеримости по времени привлекаемых ресурсов долгосрочным инвестиционным проектам. Внутренних источников долгосрочных ресурсов у банков пока нет — характерная для развитых экономик индустрия длинных денег (пенсионные, паевые фонды, страховые компании) пока находится в начальной фазе развития. Спрос на долгосрочные кредиты банков со стороны хозяйствующих субьектов экономики возрастает, но механизма долгосрочного рефинансирования банковского сектора пока нет.

Сегодня кредиты российских банков в финансирование инвестиций в основной капитал составляют 10,5% (расчеты УСП СБ РФ, данные ФСГС РФ и Банка России). Это крайне мало — банковских кредитов по-прежнему недостаточно для финансирования инвестиционных потребностей российских предприятий. Красноречивым примером может служить электроэнергетика: по расчетам специалистов РА^ «ЕЭС России», только для одной этой отрасли потребуется до 2020 года не менее $423 млрд., а по другим оценкам, потребности электроэнергетики достигнут $542 миллиардов.

Увеличение потребностей российской экономики в инвестициях напрямую связано с ускоренным выбытием мощностей вследствие их физического и морального износа. Примером может служить авиационная промышленность. Сегодня из 5,5 тыс. воздушных судов, имеющихся в наличии у авиакомпаний, пригодны к эксплуатации лишь 2,5 тыс. единиц, что в 3,3 раза меньше уровня 1996 года. По оценкам Росавиа-космоса, существующий авиапарк сможет действовать от силы еще

Динамика темпов прироста рублевых и валютных средств физлиц, (%)

Средства физлиц в рублях

Средства физлиц в валюте

Источник: Банк России пять-семь лет: 50% самолетов российских авиакомпаний выработают свой ресурс к 2010 году, 83% — к 2015 году. При этом стоимость одного регионального самолета RRJ, разрабатываемого сегодня КБ «Сухой», составляет, по оценкам специалистов, $20-25 млн., а цена авиалайнера Ту-204-300 достигает $3 5 миллионов.

Анализ структуры ресурсной базы российских банков позволяет говорить о некотором повышении ее неустойчивости. Впрочем, отразиться это может только на дальнейших темпах роста банковской системы, но не на ее надежности, которая

|

Динамика структуры основных статей пассивов банковского сектора (%) |

||||

|

Дата |

01.01.2004 |

01.01.2005 |

01.01.2006 |

01.01.2007 |

|

Средства физических лиц |

27,8 |

28,4 |

28,9 |

27,6 |

|

Средства предприятий и организаций |

24,7 |

27,8 |

30,3 |

32,5 |

|

Кредиты, депозиты банков |

9,4 |

10,3 |

10,3 |

12,3 |

|

Выпущенные долговые |

11,3 |

9,0 |

7,7 |

7,2 |

|

обязательства банков |

||||

|

Капитал |

14,6 |

13,3 |

12,7 |

12,1 |

|

Прочие |

12,2 |

11,2 |

10,1 |

8,3 |

Источник: Банк России

|

Динамика доли ипотечных кредитов физических лиц (%) |

||||

|

Период |

2004 |

2005 |

2006 |

2007 (оценка) |

|

Доля кредитов на покупку жилья в общей сумме задолженности физических лиц, % |

10,1 |

12,0 |

18,7 |

25,0 |

|

Доля ипотечных кредитов в общей сумме задолженности физических лиц, % |

3,3 |

5,0 |

12,5 |

20,4 |

|

Источник: Банк России |

||||

по-прежнему остается высокой. Наиболее устойчивой базой роста банковского сектора считаются средства населения, а ускоренный приток денег в банки сегодня наблюдается не от граждан, а от организаций. (В расчет этого показателя включаются привлеченные кредитной организацией средства организаций на расчетных и текущих счетах, а также депозиты и прочие привлеченные средства Минфина России, финансовых органов субъектов РФ и местных органов власти, внебюджетных фондов, небанковских финансовых организаций, коммерческих и некоммерческих организаций,резидентов и нерезидентов — в валюте РФ и иностранной валюте.)

Весьма вероятно, что опережающая

|

Степень износа основных фондов |

|||

|

Период |

2004 |

2005 |

2006 |

|

Степень износа основных фондов (по полному кругу организаций) на начало года (%) |

42,8 |

44,3 |

45,3 |

|

сельское хозяйство |

46,4 |

46,8 |

46,2 |

|

добыча полезных ископаемых |

55,4 |

53,3 |

53,3 |

|

обрабатывающие производства |

47,9 |

48,1 |

47,5 |

|

строительство |

39,5 |

42,9 |

44,6 |

|

производство и распределение электроэнергии, газа и воды |

55,4 |

52,3 |

52,2 |

Источник: Госкомстат России

динамика поступления средств от организаций сохранится и в дальнейшем. По нашим оценкам, в краткосрочной перспективе (до 2010 года) темпы прироста средств организаций могут приблизиться к 40% ежегодно, а средств физических лиц — 30% в год. Интерес населения к банковским депозитам сдерживается привлекательностью альтернативных вариантов сбережений — фондового рынка, паевых инвестиционных фондов, недвижимости.

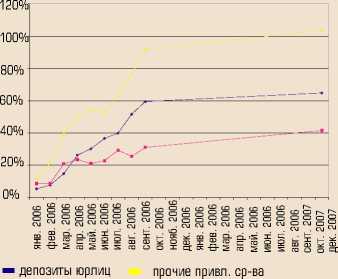

Депозиты юридических лиц по итогам 2006 года возросли на 64,8% (в 2005 году — 66%, в 2004-м — 80,5%). При этом доля долгосрочных вложений (свыше трех лет) неуклонно снижается: по итогам 2006 года — с 8,6 до 6,6%, а по итогам 2005-го — с 10 до 8,6%. Доля краткосрочных депозитов остается на достаточно высоком уровне — по состоянию на 1 января 2007 года она составляла 70,3%.

Повышается доля средств нерезидентов в пассивах банковского сектора. Наиболее высокий рост продемонстрировали «прочие» привлеченные средства (по итогам 2006 года они увеличились в два раза — до 570,2 млрд. руб.), которые представляют собой преимущественно деньги нерезидентов. Вступление России в ВТО и рост привлекательности банковского сектора, по-видимому, обеспечат сохранение подобной динамики к 2012 году. По макроэкономика

нашим оценкам, доля средств нерезидентов в пассивах банковского сектора может составить тогда от 25 до 30%.

Особенно заметно усиливается влияние банков-нерезидентов. Доля кредитов, депозитов и прочих привлеченных от них средств в совокупном объеме межбанковских кредитов (учитывая выпуск еврооблигаций, участие в кредитных программах) составила по итогам 2006 года 78,9%, увеличившись за пять лет на 21,5 п.п. Данную статью следует отнести к неустойчивой компоненте пассивов банковского ^ сектора, так как ухудшение ситуации на мировых финансовых рынках может привести к сокращению банками-нерезидентами лимитов на операции с российским банковским сектором.

Несмотря на ряд настораживающих сигналов, есть и позитивные моменты в развитии ресурсной базы банковского сектора. Введение полной конвертируемости рубля ускорило процесс дедолларизации экономики, и по итогам 2006 года впервые наблюдалось относительное снижение объема валютных вкладов физических лиц, составившее 6,4%. Следует отметить и быстрое увеличение доли рублевых кредитов и депозитов от банков-нерезидентов — с 0,6 до 15,0% — в общем объеме предоставленных банками кредитов и депозитов. Данные тенденции означают, что российская банковская система снижает свою зависимость от валютных рисков.

Начало 2007 года подтвердило устойчивость тенденции оттока средств с валютных счетов физических лиц. В январе отток средств населения в валюте составил 0,2%, в то время как рублевые средства возросли на 0,1%. Действия правительства, а также Банка России и дальше будут направлены на укрепление доверия к российской валюте. Поэтому следует ожидать дальнейшего сокращения доли валютных средств населения.

Важным подтверждением падения привлекательности иностранной валюты стала динамика ее движения между банками и населением. В 2004 году российскими банками было куплено у физических лиц и принято для зачисления (на счета либо переведено без открытия счета) $49,2 млрд., а продано физическим лицам или выдано (с их счетов либо переведено без открытия счета) — $63,3 миллиарда.

В 2005 году банки купили наличной валюты на $57,3 млрд., а продали на $68,3 млрд. В 2006 году отмечена обратная динамика: банки приобрели у населения $79,4 млрд., а реализовали ему только $75 млрд. Впервые сальдо между покупкой и продажей наличной валюты у российских банков стало положительным. •