Задачи и направления анализа финансового состояния предприятия

Автор: Абдулкадырова К.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 6-1 (81), 2023 года.

Бесплатный доступ

В условиях ухудшения макроэкономической конъюнктуры и повышения уровня неопределенности в функционировании социально-экономических систем возрастает потребность широкого круга субъектов в оценке финансового состояния предприятия. В статье систематизируются основные задачи, которые позволяет решить анализ финансового состояния предприятия, дана характеристика приоритетных направлений анализа. Также характеризуется место анализа финансового состояния предприятия в практике управления организацией.

Финансовое состояние, финансовый анализ, финансовые результаты, бухгалтерская (финансовая) отчетность

Короткий адрес: https://sciup.org/170199518

IDR: 170199518 | DOI: 10.24412/2500-1000-2023-6-1-138-142

Tasks and directions of the analysis of the financial condition of the enterprise

In the context of deteriorating macroeconomic conditions and an increase in the level of uncertainty in the functioning of socio-economic systems, the need for a wide range of subjects to assess the financial condition of an enterprise increases. The article systematizes the main tasks that can be solved by the analysis of the financial condition of the enterprise, gives a description of the priority areas of analysis. The place of analysis of the financial condition of the enterprise in the practice of managing the organization is also characterized.

Текст научной статьи Задачи и направления анализа финансового состояния предприятия

Одним из основных инструментов для обеспечения руководства организации необходимой информацией с целью оперативного принятия решений служит финансовый анализ, представляющий собой комплекс различных показателей, характеризующих финансовое положение этой организации.

Анализ финансового состояния, в качестве важного инструмента анализа финансово-хозяйственной деятельности предприятия, позволяет сделать вывод о том, насколько организация платёжеспособна и независима с финансовой точки зрения, растет или снижается уровень этой независимости. Финансовое состояние является индикатором, характеризующим способность погашать обязательства в текущий момент времени, а также говорит о возможности сохранить эту способность в долгосрочной перспективе [6].

Полученная в результате анализа информация позволяет руководству организации оперативно принимать решения о перспективах развития организации, состоянии его активов, необходимости привлечения дополнительных источников финансирования, возможности рационального привлечения заемных средств, оценить предпринимательские риски, что в свою очередь позволяет принимать решения по поводу выстраивания нормальных взаимо- отношений с поставщиками и подрядчиками, возможности получения материальных ценностей (работ, услуг) на максимально выгодных для него условиях, снижения рисков невыполнения обязательств и в целом спрогнозировать дальнейшую финансовую стратегию организации [4].

Задачи анализа финансового состояния заключаются в:

-

а) оценке и прогнозировании финансового состояния организации;

-

б) в поиске резервов улучшения финансового состояния и его устойчивости;

-

в) разработке конкретных мер по укреплению финансового состояния организации [5].

Для проведения анализа используют всю информацию управленческого и бухгалтерского учета, применяют стандартные и специальные методы финансового анализа, позволяющие наиболее адекватно оценить состояние финансов, но недоступные большинству внешних пользователей из-за недостатка информации.

В зависимости от информации, которой располагают субъекты анализа, различают:

-

а) внутрипроизводственный анализ, который выполняется администрацией предприятия или по заказу аффилированной группы собственников с целью поиска резервов улучшения финансового состояния и прогнозирования будущей ситуации;

-

б) внешний анализ, который выполняют сторонние пользователи на основе информации, не являющейся коммерческой тайной и доступной любому пользователю, с целью оценки риска инвестирования в предприятие капитала или свершения других сделок [3].

Стоит заметить, что для большинства предприятий промышленности, являющихся публичными акционерными обществами, по закону годовая бухгалтерская отчетность не является коммерческой тайной, в соответствии с чем сводные отчеты и другие материалы о хозяйственной деятельности публикуются в средствах массой информации [1].

Для оценки финансового состояния в настоящее время разработано множество методик, которые отличаются между собой в подходах, способах, критериях, условиях проведения. Однако, несмотря на это, их нельзя назвать универсальными, поскольку существующие разработки недостаточно учитывают отраслевые особенности [6].

Рисунок 1 показывает состав участников, заинтересованных в финансовом состоянии предприятия. Эти лица формируют свое представление о финансовом состоянии путем целенаправленного использования источников первичной и вторичной информации. Финансовый анализ служит основой для подобных процедур. Анализ финансового состояния предприятия – это тщательный процесс применения методов и методов анализа к информационной выборке, состоящей из показателей финансового состояния, чтобы сделать выводы о конкретных параметрах развития организации.

Рис. 1. Субъекты анализа финансового состояния организации

Финансовый анализ, анализ финансового состояния, анализ деятельности, анализ финансово-хозяйственной деятельности, экономический анализ и другие родственные термины используются для описания аналитической деятельности, обсуждаемой в работе. Более широким термином является экономический анализ. Он включает в себя финансовый и управленческий внутрихозяйственный анализ в качестве отдельных областей, а предметами являются проекты, инвестиции, финансы, производство и другие виды деятельности [4, с. 25]. Анализ финансового состояния осуществ- ляется в двух направлениях: анализ состояния финансов и источников их финансирования, а также анализ финансовых результатов организации [6, с. 40]. Основу анализа составляет всесторонне изучение бухгалтерской (финансовой) отчетности организации.

Субъект (внутренний или внешний), осуществляющий анализ финансового состояния, формирует перечень задач, стоящих перед таким анализом. Таким образом, если анализ проводится потенциальным кредитором компании, он должен оценить способность компании вернуть заем. При проведении анализа налоговыми органами, осуществляется проверка налоговой базы организации, чтобы они могли надлежащим образом уплатить налоги. Органы государственной статистики заинтересованы в получении точных данных о том, как работает компания. В свою очередь, контрагенты интересуются, насколько надежны компании как поставщики, так и покупатели.

В литературе позиция собственников бизнеса или владельцев бизнес-процессов является общепринятым вектором рассмотрения задач анализа финансового состояния. Внутренний анализ финансового состояния имеет первоочередную значимость [4, с. 438]:

-

- оценка уровня обеспеченности финансовыми ресурсами, необходимыми для нормального функционирования организации;

-

- оценка состояния рационального размещения и использования финансовых ресурсов организации;

-

- оценка платежеспособности, кредитоспособности и финансовой устойчивости компании;

-

- оценка состояния финансовых взаимоотношений компании с другими юридическими и физическими лицами.

Экспресс-анализ и углубленный анализ - это два направления анализа. Чтобы провести аналитический расчет показателей, используется экспресс-анализ или углубленный анализ [3, с. 23]. Одним из методов экспресс-анализа является углубленный анализ, который расширяет, конкретизирует и дополняет его.

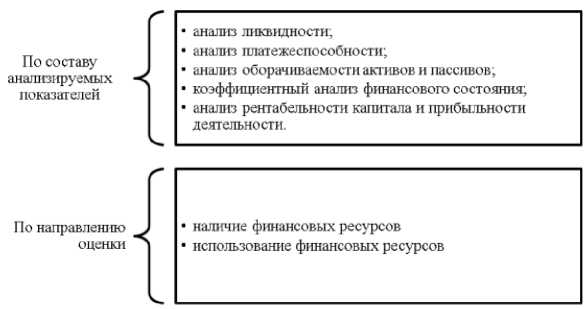

Рисунок 2 показывает направления анализа финансового состояния. Самым объективным методом анализа является расчет и исследование коэффициентных показателей.

Рис. 2. Анализ финансового состояния предприятия по составу показателей и направлению оценки

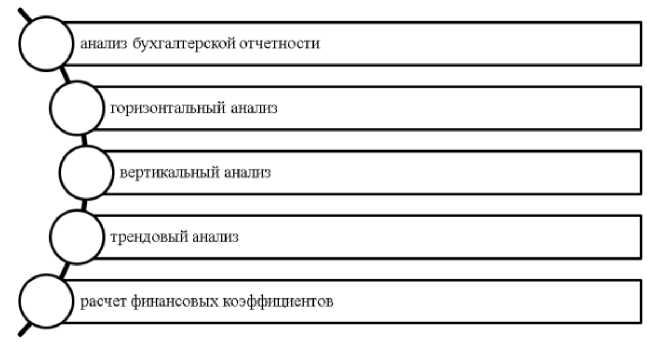

Кроме того, направления анализа финансового состояния можно группировать в соответствии с составом применяемых методов и инструментов анализа (рис. 3). Взаимодействие между объектом и субъектом анализа в соответствии с целями и целями субъекта можно использовать для представления содержательного анализа финансового состояния. Объектом анализа является состояние финансов организации и ее параметры функционирования в более широком смысле. Формы бухгалтерской и финансовой отчетности являются одним из стандартизированных подходов к обобщению подобной информации. Взаи- модействуя с этими формами и содержащейся в них информацией, субъект анализирует и делает выводы о финансовом состоянии.

Горизонтальный и вертикальный анализ отчетности (чтение финансовой отчетности), трендовый анализ (анализ временных рядов) и расчет финансовых коэффициентов являются одними из наиболее распространенных инструментов анализа финансового состояния. Аналитическая ценность расчета коэффициентов, то есть синтетических показателей, отличных от абсолютных, обычно выше. Многие люди обобщают синтетические коэффициенты между разными областями анализа финансового состояния. К примеру, определение коэффициентов оборачиваемости, рента- бельности, финансовой устойчивости и так далее.

Рис. 3. Компоненты анализа финансового состояния организации

Таким образом, лица, которые проводят анализ финансового состояния компании, имеют возможность использовать широкий спектр методов и методов, чтобы определить характеристики финансового состояния компании. В большинстве случаев методологические подходы к анализу финансового состояния предприятия, разработанные различными авторами, заключаются в перечислении существующих методов и инструментов оценки финансового состояния. В функциональных областях финансового анализа различаются методы и инструменты.

Список литературы Задачи и направления анализа финансового состояния предприятия

- Абалакина Т.В. Методы диагностики финансового состояния в антикризисном управлении // Научный альманах. - 2016. - № 8-1 (22). - С. 25.

- Крылов, С.И. Финансовый анализ: учебное пособие. - Екатеринбург: Уральский федеральный университет, ЭБС АСВ, 2016.

- Курс MBA по стратегическому менеджменту / Айзенштат Расселл [и др.]. - М.: Альпина Паблишер, 2016. - 365 с.

- Любушин, Н.П. Экономический анализ: учебник для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит" и "Финансы и кредит". - 3-е изд. - М.: ЮНИТИ-ДАНА, 2017. - 438 с.

- Мусаева Б.М. Значимость результатов оценки финансового состояния в развитии организации // Деловой вестник предпринимателя. - 2022. - № 7 (1). - С. 148-151.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия: учебник. - 7-е изд., перераб. и доп. - М.: ИНФРА-М, 2020. - 608 с.