Заемный капитал и его роль в финансировании деятельности российских предприятий

Автор: Геращенко Э.Р., Шамкина Е.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5 (9), 2017 года.

Бесплатный доступ

В статье рассмотрен заемный капитал и его роль в финансировании деятельности российских предприятий, приведены примеры прозрачности предприятий РФ, представлены возможные риски компаний и пути дальнейшего развития заемного капитала в деятельности предприятий.

Заемный капитал, привлечение капитала, прозрачность предприятий, кредитные ставки, риски

Короткий адрес: https://sciup.org/140278710

IDR: 140278710

Borrowed capital and its role in financing the activities of Russian enterprises

The article discusses borrowed capital and its role in financing the activities of Russian enterprises, gives examples of transparency of Russian enterprises, presents possible risks of companies and ways of further development of borrowed capital in the activities of enterprises.

Текст научной статьи Заемный капитал и его роль в финансировании деятельности российских предприятий

В наше время тяжело представить высоко эффективность финансовой деятельности предприятия без привлечения в нее заемных средств. Благодаря заемному капиталу расширяется объем хозяйственной деятельности предприятия и осуществляется более эффективное использование собственного капитала.Формирование заемного капитала – одно из важных направлений регулирования корпоративных финансов.

Понимание заемного капитала в литературе сводится в основном к перечислению элементов структуры капитала. Так, доктор исторических наук, В.В. Позняков считает, что «заемный капитал – капитал, образуемый за счет банковского кредита и средств, полученных от продажи выпущенных облигаций». По мнению А.Н. Азрилияна, В.П. Ковалева заемный капитал «…образуется за счет средств от выпуска и продажи облигаций и средств банковского кредита. Собранные таким образом средства являются фондом общества, а держатели облигаций – его кредиторами, а не акционерами».1

Особенностью ведения бизнеса в России является то, что большинство отечественных компаний по-прежнему рассчитывают на собственные

1 средства, хотя имеют возможность увеличить объем своих инвестиционных ресурсов с целью роста стоимости предприятия.

Если рассматривать современные условия и привлечение капитала российскими предприятиями, мы видим некую зависимость между привлечением заемных средств предприятиями и темпом роста национальной экономики. В ограничении по объему и возможности вернуть заемные средства с учетом их стоимости в определенный срок служит полная заинтересованность заемщика в их использовании.

Формирование заемного капитала основано на способах и принципах разработки и исполнения решений, которые регулируют процесс привлечения заемных средств и определение наиболее выгодного источника финансирования заемного капитала в соответствии с возможностями и потребностями развития предприятия.

При формировании структуры заемного капитала предприятие постоянно взаимодействует с внешней средой, в результате чего происходит изменение качества всего капитала предприятия. С помощью правильно сформулированной и выполненной политики по привлечению заемного капитала будет повышаться благосостояние компании. В условиях российской экономики на сегодня предприятия имеют огромный выбор источников заемного финансирования.Это связано с тем, что рынок капитала имеет большой выбор инструментов, как для заемщиков, так и для заимодавцев.

Исследовав зарубежную практику формирования заемного капитала, мы пришли к наблюдению, что существуют разнообразные пути привлечения заемных средств. Наиболее часто встречается мнение, что доля собственного капитала должна быть велика. Кредиторы вкладывают в нее чаще всего свои средства, потому именно такое предприятие вероятнее всего может погасить долги за счет собственных средств. Например, японские компании привысокой доли привлеченного капитала, имеют на 58% показатели выше, чем в американских корпорациях.2 Это можно объяснить тем, что в Японии инвестиционный поток поступает от банка, а в США – от населения. Поэтому высокий коэффициент концентрации привлеченного капитала говорит о доверии банков к корпорации и, соответственно, ее надежности; если же значение коэффициента мало, то это показывает неспособность взять кредит в банках, как например, в американских корпорациях.

Для российских предприятий, как и большинства зарубежных компаний, более выгодны кредиты и долгосрочные займы, которые предоставляются со сроком погашения свыше 1 года. Такие источники являются полноценным инвестиционным ресурсом и могут быть вложены в масштабные проекты, способные окупить затраты к моменту погашения.

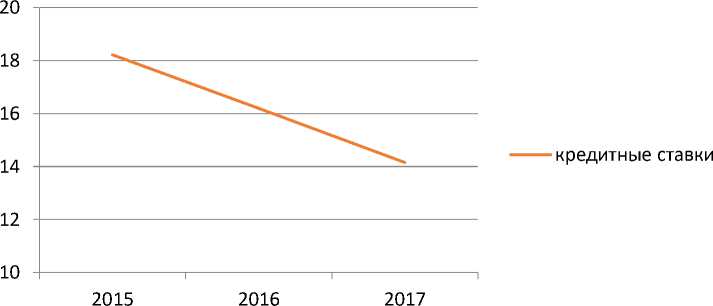

Проблема, с которой сталкиваются компании это то, что банки не желают выдавать деньги на финансирование новых, без наличия кредитной истории предприятий. В такой период заемный капитал особенно важен для предприятий. И, конечно, очень влияют высокие ставки в банках. На графике мы видим динамику изменения процентной ставки в Центральном банке РФ.

График 1- динамика процентных ставок Центрального банка РФ.

Кредитные ставки Центрального банка РФ

2

Исходя из данных приведенных в графике 1, видим, что кредитные ставки Центрального банка стабильно снижаются, что говорит о возможности более доступного получения кредитов.

Стоит учитывать, что при снижении прозрачности предприятия потенциально увеличиваются стоимость будущих заемных средств. Что касается раскрытия информации эмитентами ценных бумаг в России, по данным Московской Биржи, компании по сей день нарушают законодательство и требования листинга.3

Наиболее «прозрачные» предприятия в России представлены в таблице 1.

Таблица 1 – Рейтинг прозрачности предприятий в РФ.4

|

1 место |

ОАО «Нижегородская инжиниринговая компания «Атомэнергопроект» |

|

2 место |

ОАО «ТВЭЛ» |

|

3 место |

ОАО «Концерн Росэнергоатом» |

|

4 место |

ОАО «Атомэнергомаш» |

|

5 место |

Государственная корпорация по атомной энергии «Росатом» |

|

6 место |

ОАО «Опытное Конструкторское Бюро Машиностроения имени И.И. Африкантова» |

|

7 место |

ОАО «Татнефть» имени В.Д. Шашина» |

|

8 место |

ОАО «РусГидро» |

Немаловажно следить за рентабельностью привлеченных средств, чем больше рентабельность, тем эффективнее менеджмент предприятия. Если повысить ее динамику, то можно наблюдать рост качества управления заемными средствами и повышение инвестиционной привлекательности.

Эффективным привлечением финансовых ресурсов является условие, при котором рентабельность активов должна быть выше, чем процент платы за них. Если предприятие будет формировать активы при помощи исключительно собственного капитала, финансовое развитие его прекращается. В тоже время мы видим, что когда хозяйственная деятельность осуществляется в большей степени за счет привлеченных финансовых ресурсов, предприятие теряет свою финансовую автономность.

Проявлением отрицательного эффекта финансового рычага был ипотечный кризис в США. При запуске программы нестандартного ипотечного кредитования ставки по кредитам были низкими, цены же на недвижимость росли. Когда цены на жилье поползли вниз, а ставки по кредитам в связи с увеличивающимися рисками поднялись (рычаг начал генерировать не прибыль, а убытки), пирамида рухнула.

В большинстве российских компаний руководители не раскрывают финансовую информацию предприятий и не проводят нужные изменения в финансовой политике. Исходя из этого, только 3% российских компаний пользуются эмиссионным финансированием.5

Российские компании должны понимать, что для управления заемным капиталом существует необходимость обеспечить нужный объем финансовых ресурсов, вычислить оптимальное соотношение заемных и собственных средств, и, самое важное, поставить четкую финансовую стратегию.

В наше время существует множество способов привлечения капитала, но не все они подходят к той или иной организации, и может вызывать, как положительные, так и отрицательные последствия. Любая организация при формировании заемного капитала сталкивается с поддержанием достаточного уровня автономии, целесообразности и способа привлечения заемных средств, определения оптимальной структуры капитала.

В пример можно привести управление земным капиталом ЗАО «Сибкриопродукт».

«Сибкриопродукт»- это организация занимающаяся производством и реализацией производственных газов на основании специализированных лицензий. Выручка компании с 2014-2016 года возросла в 3 раза, производимая себестоимость продукции – 5,8 раз, прибыль от продаж – в 4 раза.

За время своей деятельности ЗАО «Сибкриопродукт» использовали в привлечении заемного капитала – банковское кредитование, которое проявлялась в различных видах кредита, как пример - кредитная линия. Кредиты предоставляли такие банки, как Промсвязьбанк, Сбербанк, КМБ-Банк.

Заемный капитал этой организации с 2014-2016 года вырос в 3 раза.

Однако, ЗАО «Сибкриопродукт», имеет недостаточную независимость. Причиной этому является использование для формирования заемного капитала кредитной линии, кредитование под залог недвижимости, оборудования и под поручительство третьих лиц. Следовательно, при невыполнении договора кредитования есть определенные риски, на которые идет предприятие.

При увеличении плеча финансового рычага возрастает и риск невозможности выплат кредита, как следствие, невозможность получение новых займов. Углубляясь в статистику ЗАО «Сибкриопродукт», то финансовый рычаг составил: в 2014- 3,08, 2015- 2,8 и 2016 – 3,69.

Помимо вышесказанного существуют еще ряд проблем формирования заемного капитала:

-

1. Расчет возможностей при увеличении заемного капитала, изменения структуры, структуры баланса предприятия.

-

2. Выбор способов привлечения заемного капитала.

-

3. Неквалифицированный персонал.

-

4. Негативная кредитная история предприятия.

-

5. Сложность процедуры привлечения.

Таким образом, существует множество способов формирования земного капитала. На наш взгляд, российским компаниям крайне необходимо пересмотреть свои методы и пути решения по привлечению заемного капитала на предприятиях. Стоит взять во внимание пути решения таких проблем иностранными компаниями. Нужны четко поставленные направления и цели привлечения, правильное определение оптимального размера заемных средств и его расчета. Компаниям стоит учитывать, что возможность привлечь необходимые средства зависит от ее репутации, от устойчивости и гибкости компании, ее размера, от доступности тех или иных источников финансирования.

Список литературы Заемный капитал и его роль в финансировании деятельности российских предприятий

- Структура заемного капитала [Электронный ресурс].- URL: http://center-yf.ru/data/economy/Struktura-zaemnogo-kapitala.php (дата обращения: 02.05.2017)

- Рейтинг прозрачности предприятий [Электронный ресурс].- URL: http://csrjournal.com/8041-opublikovan-doklad-po-rezultatam-issledovaniya-korporativnaya-prozrachnost-krupneyshih-rossiyskih-kompaniy-2014.html (дата обращения: 02.05.2017)

- Абазиева К.Г., Гончарова С.Н., Евдокимова И.И., Землякова Н.С., Иванов Г.И., Исаев А.К., Коростиева Н.Г., Кузьминов А.Н., Макеев В.А., Куликов С.А., Погосян Р.Р., Масленникова Л.П., Петренко А.С., Митина И.А., Просандеев В.А., Саенко Е.А., Тутова О.Н., Стратан Д.И., Тикиджьян Р.Г., Шамкина Е.Н. и др. Актуальные проблемы и перспективы развития финансово-кредитной системы российской федерации //коллективная монография / Ростов-на-Дону, 2015.

- Шамкина Е.В. Землякова Н.С. Дискуссионные вопросы категорий финансовой системы для формирования эффективных финансово-экономических механизмов//Гуманитарные и социально-экономические науки (журнал, аттестованный ВАК) // научно-образовательный и прикладной журнал -2015г. - №4 - с. 120-124