Заимствования корпораций: усиление роли банковского кредита

Автор: М. Хромов, Е. Худько

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 19 (80), 2018 года.

Бесплатный доступ

В 2018 г. постепенно ускоряется рост банковского кредитования корпоративных заемщиков, преимущественно за счет рублевых кредитов нефинансовым организациям. Резко замедлилась динамика внутреннего облигационного рынка в связи с сокращением новых займов НК «Роснефть». Доля облигационных займов в привлекаемых на внутреннем рынке заемных ресурсов в 2018 г. снижается.

Короткий адрес: https://sciup.org/170176987

IDR: 170176987

Текст научной статьи Заимствования корпораций: усиление роли банковского кредита

Кредитная задолженность корпоративных заемщиков перед российскими банками за 9 месяцев 2018 г. увеличилась на 1,9 трлн руб. (на 6,5% от объема банковских кредитов корпоративным заемщикам на начало этого года, рис. 1 ). Суммарный долг российских предприятий перед банками на 1 октября 2018 г. достиг 31,9 трлн руб. По сравнению с аналогичным периодом 2017 г. прирост кредитной задолженности корпораций увеличился более чем на 80%. Годом ранее корпоративный кредитный портфель российских банков вырос на 1,0 трлн руб. (3,7%).

Задолженность корпоративных заемщиков по рублевым кредитам банков увеличилась за три квартала 2018 г. на 2,1 трлн руб., что в 1,5 раза больше, чем годом ранее. Задолженность корпораций по банковским кредитам в иностранной валюте продолжает сокращаться. Она достигала максимума в середине 2015 г. (137 млрд долл.), в дальнейшем корпорации последовательно снижали свой инвалютный долг перед банками. С января по сентябрь 2018 г. он уменьшился на 3,8 млрд долл., по итогам сентября текущего года объем инвалютных кредитов составил около

100 млрд долл.

19(80) 2018

Годовые темпы роста кредитной задолженности в III квартале 2018 г. достигли 7,5–8,0%, что соответствует уровню 2015 г. и отстает от показателей 2011–2013 гг. При этом годовые темпы роста рублевых кредитов (14–15%) практически вышли на докризисный уровень (2013 г. – 15,1%). Таким образом, темпы роста общего объема долга корпораций перед банками отстают от докризисного уровня благодаря продолжающемуся сжатию кредитов в иностранной валюте.

сен.18

^^^^^^ Всего с поправкой на переоценку ^^^^^^Рубли ^^^^^^^^ Инвалюта в долл.

Рис. 1. Прирост задолженности корпоративных заемщиков по банковским кредитам к соответствующей дате предшествующего года, %

Источник: Банк России, расчеты авторов.

Наибольший вклад в ускорение корпоративного

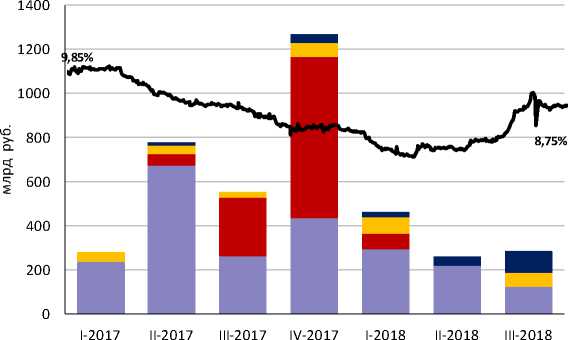

Рис. 2. Прирост объема облигационных займов, выпущенных нефинансовыми и другими финансовыми организациями (по итогам за квартал), %

Источник: Банк России, расчеты авторов.

банковского кредитования с начала 2018 г. внесли кредиты нефинансовым предприятиям. Эта категория заемщиков увеличила свой долг перед банками на 1,4 трлн, что почти в 3 раза больше по сравнению с годом ранее (0,5 трлн руб.). Тем не менее темпы роста задолженности нефинансовых организаций перед банками остаются все еще низкими. За три квартала 2018 г. долг нефинансовых организаций вырос на 5,5% (годом ранее – на 1,8%).

В то же время финансовые организации в 2018 г. значительно замедлили привлечение банковских кредитов. Если за первые три квартала 2017 г. они увеличили долг перед банками на 0,6 трлн руб. (или на 21,4%), то за аналогичный период 2018 г. – на 0,5 трлн руб. (или 13,2%).

Заимствования корпоративных эмитентов1 на внутрироссийском облигационном рынке на протяжении трех кварталов 2018 г. демонстрировали слабоположительную тенденцию, уступая показателям предыдущего года ( рис. 2 ). Тем не менее совокупный объем корпоративных заимствований на конец III квартала текущего года стал рекордным за всю историю облигационного рынка в России, достигнув почти 9,4 трлн руб.

19(80) 2018

Основной вклад в прирост задолженности по облигациям во II и III кварталах 2018 г., в отличие от аналогичного периода 2017 г., обеспечили эмиссии облигаций в иностранной валюте. При этом объем рублевого рынка корпоративных эмитентов с начала года оставался практически неизменным. Подобная растущая тенденция валютного сегмента внутреннего облигационного рынка во многом обусловлена существенным ростом валютного курса с апреля текущего года. Тем не менее доля задолженности по валютным займам на конец III квартала составляла менее 6% от корпоративного сегмента внутреннего облигационного рынка.

В текущем году на рынке первичных размещений наблюдается снижение активности: совокупный объем размещенных эмиссий за три квартала 2018 г. сократился более чем на треть по сравнению с аналогичным

1. Заимствования корпораций: усиление роли банковского кредита периодом предыдущего года (относительно аналогичного периода 2016 и 2015 гг. показатель оказался ниже на 25–30%).

Как следует из рис. 3 1, крупнейшим заемщиком в рассматриваемом периоде стало ПАО «Сбербанк», хотя в аналогичные периоды предыдущих лет лидерами были производственные компании ПАО «НК «Роснефть» и группа компаний «Газпром». Это отражает общую тенденцию изменения структуры заемщиков на первичном рынке: если за первые три квартала 2017 г. на долю компаний нефинансового сектора приходилось более половины внутренних займов, то по итогам

Новые эмиссии корпоративных облигаций (без указанных компаний)

ПАО «НК «Роснефть»

Группа компаний «Газпром»

ПАО «Сбербанк»

Рис. 3. Динамика эффективной доходности облигаций, входящих в индекс IFX-Cbonds, и объема размещения новых рублевых выпусков облигаций финансовых и нефинансовых организаций Источник: Информационное агентство Cbonds, расчеты авторов.

трех кварталов текущего года доля нефинансового сектора составила около 46%. В любом случае, если исключить эмиссию указанных компаний, то падение объема первичного рынка оказывается еще более зна-

19(80) 2018

чительным.

Отдельно необходимо сказать о динамике средневзвешенной доходности корпоративных облигаций. К началу II квартала 2018 г. доходность облигаций, входящих в индекс IFX-Cbonds, достигла минимальных значений с начала 2014 г. Однако затем начался период постепенного роста, что во многом сказалось на падении активности эмитентов на первичном рынке. Соответствующая динамика доходности в свою очередь связана с ухудшением макроэкономических показателей. Тем не менее следует акцентировать внимание на том, что после повышения ключевой ставки ЦБ РФ доходность не превысила 9%, тогда как, например, во II квартале 2014 г., при аналогичной ключевой ставке, доходность держалась на уровне в среднем почти 9,5%.

Таким образом, в настоящее время вложения в облигации российских корпоративных эмитентов характеризуются меньшими инвестиционными рисками по сравнению с кризисным 2014 г. В пользу этого мнения свидетельствуют утверждение в последние месяцы некоторыми крупными эмитентами программ облигаций (в частности, ОАО «РЖД», АО «Газпромбанк», ПАО «МОЭК», ГК «Автодор», ПАО «НГК «Славнефть» и др.), а также планы ряда небольших компаний (например, «Гемабанк», «Сибстекло», «Росморпорт») по выпуску дебютных эмиссий.

Кроме того, на внутреннем облигационном рынке за первые три квартала 2018 г. было размещено несколько валютных выпусков, хотя их совокупный объем составил всего 565 млн долл., что можно объяснить возросшими валютными рисками. Наиболее крупные размещения провели ПАО «Совкомбанк» (две эмиссии на сумму 250 млн долл. в I квартале) и институт развития – ПАО «Государственная транспортная лизинговая компания» (одна эмиссия объемом 150 млн долл. во II квартале).

В последние месяцы на рынке расширилось представительство структурированных облигаций, выпущенных финансовыми институтами. Наибольший объем таких эмиссий составляют выпуски облигаций ПАО «Сбербанк».

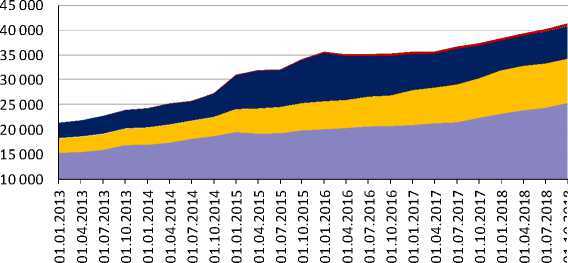

01.10.2018

■ Банковские кредиты в рублях

■ Облигации в рублях

■ Банковские кредиты в иностранной валюте

■ Облигации в иностранной валюте

Рис. 4. Объем задолженности российских предприятий и организаций по банковским кредитам и внутренним облигационным займам, млрд руб.

Источник: Банк России, расчеты авторов.

Общий объем корпоративных заимствований на внутреннем финансовом рынке по итогам сентября 2018 г. достиг 41,3 трлн руб. Доля облигационных в общем объеме привлеченных заимствований составила по итогам III квартала 2018 г. 22,8%, снизившись с начала года более чем на 1 п.п.•

19(80) 2018