Закат угольной промышленности в КНР: кто станет следующим гигантом?

Автор: Шмакова Анна Сергеевна

Журнал: Вестник Новосибирского государственного университета. Серия: История, филология @historyphilology

Рубрика: Дискуссии

Статья в выпуске: 4 т.15, 2016 года.

Бесплатный доступ

Аналитики всего мира предсказывают окончание «Золотого века» угля в КНР. Специалисты Международного энергетического агентства (The International Energy Agency, IEA) отмечают, что пик потребления сырья в Китае пришелся на 2013 г. Пекин продолжает реализацию новой экологической политики, в связи с чем спрос на уголь на внутреннем рынке падает уже второй год подряд, впервые за период с 1982 г. На фоне низкого спроса со стороны конечных производителей и слабого перформанса угля на мировой арене, обусловленного серьезным кризисом перепроизводства, неуклонно падают котировки сырья. В этих условиях неконкурентоспособные производители уходят с рынка, другие, с более низким порогом безубыточности, значительно сокращают штат сотрудников. Ввиду необходимости следования новым экологическим стандартам Пекин ищет новые возможности развития угольного сектора за пределами страны, в частности, в пакистанской провинции Синд. В июне 2015 г. ряд китайских кредитных учреждений и государственная компания Power Construction Corp of China Ltd. заключили с правительством Пакистана соглашение о совместной реализации двух проектов, включающих добычу угля и строительство двух угольных электростанций совокупной мощностью 1 980 МВт. Наиболее вероятным кандидатом на роль ведущего производителя и экспортера угля на мировом рынке в настоящее время является Индия.

Кнр, индия, пакистан, карачи, синд, угольный сектор, новая экологическая политика кнр, новая экономическая модель кнр

Короткий адрес: https://sciup.org/147219566

IDR: 147219566 | УДК: 622.33

Decline of the coal industry in China: who is the next giant?

Analysts all over the world are predicting the end of the «Golden Age» of Chinese coal production. Experts of the International Energy Agency (IEA) noted that the consumption of raw materials in China reached a peak in the year of 2013. At the end of the thirteenth five-year plan (2010-2015) Beijing launched a new five-year plan for economic and social development. According to the final version of it, which was dated November 3, 2015, the transition to renewable energy turned to be one of the priority issues. President Xi Jinping has announced plans to implement the Cap-and-Trade system, which involves the establishment of maximum rates on CO2 emissions, the promotion of «clean» industries whose emissions are within acceptable values, as well as fines for the «dirty» businesses. The implementation will be completed in the year of 2017. Within the framework of a new environmental policy on January 18, 2016 Beijing has decided to suspend the issue of permits for the development of new coal deposits for three years. Against the background of low demand from Chinese end-manufacturers and the weak performance of coal on the world stage due to a serious crisis of overproduction raw materials quotes are steadily falling. Under these conditions non-competitive producers are living the market, while others, with lower break-even prices, significantly reducing staff. Because of the need to follow the new environmental standards, Beijing is looking for new opportunities for the development of the coal sector outside the country, particularly in Pakistan. According to the information provided by the Climate Home, Chinese banks and state-run companies like Power Construction Corp of China Ltd will finance two separate coal-fired power projects in Pakistan - 660 megawatts Thar coal project and 1,320 megawatts projects near Pakistan’s port city Karachi - worth US$4.15 billion. These projects are part of a broad bilateral deal called as China-Pak Economic Corridor under which the Chinese government and banks will finance Chinese companies to invest $45.6 billion worth of energy and infrastructure projects in Pakistan over the next six years. The abovementioned agreement will help Pakistan to overcome the electricity crisis which rises to 6,000 megawatts in summer. China will get the opportunity to develop the coal sector on the territory of the partner country. Analysts predict that in the long term, India will become the leading producer and net exporter of coal in the world.

Текст научной статьи Закат угольной промышленности в КНР: кто станет следующим гигантом?

Влияние новой экологической политики КНР на угольный сектор

В ноябре 2012 г. на 18-м съезде КПК руководство КНР официально объявило о переходе на новую экономическую модель, базирующуюся на инновационном росте и стимулировании внутреннего спроса.

Такое решение Пекина было связано с возникновением необходимости срочного решения проблем, накопленных в ходе использования прежней экономической модели, основой которой служило наращивание объемов экспорта любой ценой. Среди них наиболее существенными являются избыточные производственные мощности, региональные дисбалансы между «зажиточными» восточными и западными и центральными провинциями, между сельскими

⃰ Статья подготовлена при аналитической поддержке Консалтингового портала ООО «ИРМИТА-КОНСАЛТ» по ГДК, металлургии, ТЭК и логистике SOGRA.RU. URL: http://www.sogra.ru/ .

Шмакова А. С. Закат угольной промышленности в КНР: кто станет следующим гигантом? // Вестн. НГУ. Серия: История, филология. 2016. Т. 15, № 4: Востоковедение. С. 219–225.

ISSN 1818-7919

Вестник НГУ. Серия: История, филология. 2016. Том 15, № 4: Востоковедение © А. С. Шмакова, 2016

и городскими районами, растущее имущественное расслоение общества и масштабное ухудшение экологической обстановки 1.

Переход на новую экономическую модель КНР в сырьевом секторе характеризуется замедлением роста промышленного производства, сокращением импорта необработанного сырья и ужесточением экологических требований, предъявляемым к предприятиям топливной промышленности.

Так, на исходе тринадцатой пятилетки (2010–2015 гг.) Пекин начал осуществление нового пятилетнего плана экономического и социального развития, согласно окончательной редакции которого от 3 ноября 2015 г. переход на использование возобновляемых источников энергии является приоритетным вопросом. Глава КНР Си Цзиньпин сообщил о подготовке к запуску схемы абсолютного ограничения и торговли выбросами. Реализация данной схемы, которая, по предварительным данным, стартует в 2017 г., предполагает установление максимально допустимой нормы на эмиссию CO2, поощрение «чистых» производств, выбросы которых находятся в пределах допустимого значения, а также штрафы для «грязных» предприятий. В рамках данной программы с электростанций и заводов, которые наиболее интенсивно загрязняют окружающую среду, предполагается взимание высоких штрафов, а предприятия с низким объемом эмиссии получат возможность продавать «кредиты (баллы) на загрязнение» другим менее «чистым» производствам 2.

Сумма китайских инвестиций в экологически чистую энергетику в 2015 г. выросла на 17 % до $110,5 млрд Производство гидро-, солнечной, ветровой и ядерной энергии в указанный период возросло на 20 % к АППГ 3.

В рамках реализации новой экологической политики 18 января 2016 г. Пекин принял решение на три года приостановить выдачу разрешений на разработку новых угольных месторождений.

Тем временем спрос на электроэнергию в КНР стремительно снижается, вследствие чего падает спрос на уголь. Цены на сырье на внутреннем рынке КНР в 2015 г. сократились почти на треть. При этом в 2015 г. КНР вывела из эксплуатации около 70 млн угольных мощностей 4.

Объем импорта сырья в КНР также падает. По данным таможни, в декабре 2015 г. он упал на 35 %, а за весь период 2015 г. – на 30 % до 204,1 млн т. В 2016 г., по предварительным данным, импорт сырья в КНР сократится еще на 10 % 5.

Пекин планирует снизить цену на электроэнергию, производимую угольными электростанциями внутри единой энергосистемы, на 0,03 юаня за 1 кВт/ч с 1 января 2016 г. Целью правительства является сокращение нагрузки на предприятия, оптимизация производства, а также наращивание объемов потребления «зеленой электроэнергии». КНР также планирует организацию фондов поддержки реструктуризации угольных и сталелитейных компаний, вынужденных уйти с рынка / сократить производственные объемы и их бывших сотрудников. Для энергоемких отраслей действует система дифференцированных, штрафных и ступенчатых цен в целях стимулирования модернизации производства.

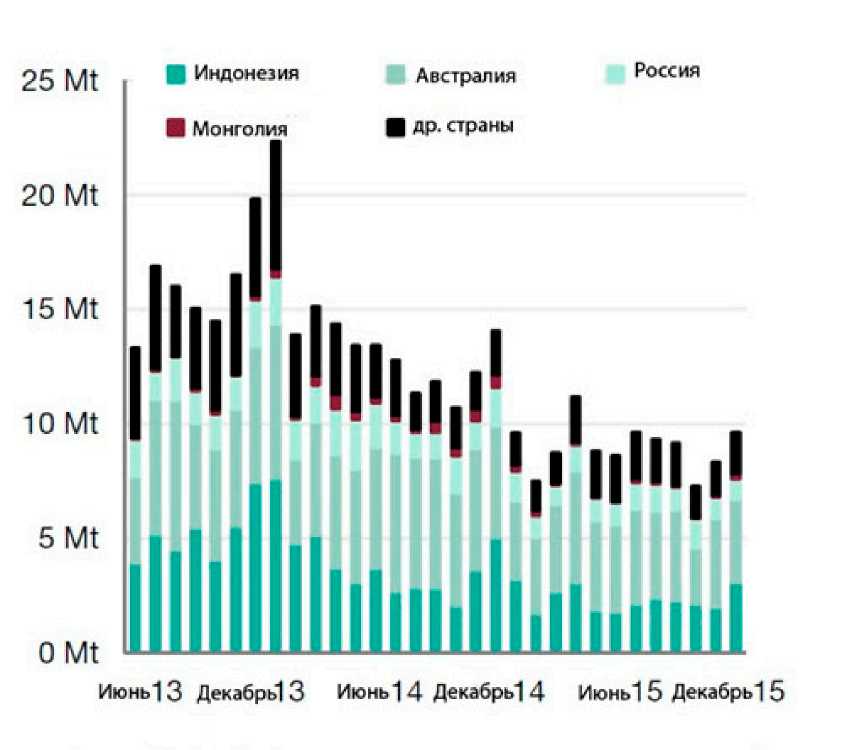

Как видно из рис. 1, импорт энергетического угля в 2013–2015 гг. значительно сократился. По данным аналитиков компании CBA, в 2015 г. КНР импортировала всего 108 млн т данного вида сырья, что на 35 % меньше, чем в АППГ 6.

Рис. 1 . Динамика импорта энергетического угля в КНР (июнь 2013 – декабрь 2015), млн т. Источник: Business Insider

Совокупный импорт угля в КНР за период с января по октябрь 2015 г. сократился на 24 %. Спотовые цены на сырье на мировом рынке упали на 32 %.

Крупнейшие китайские экспортеры сырья в 2015 г. изменили тактику работы в соответствии с новыми экономическими реалиями, что привело к значительному увеличению объемов экспорта. Так, по данным Institute of Energy Economics and Financial Analyses (IEEFA), крупнейший импортер угля в КНР компания Shenhua в 2015 г. впервые стала чистым экспортером. Согласно данным Hong Kong Stock Exchange, выпуск угля Shenhua в 2015 г. сократился на 8,4 %. Продажи угля упали на 17,9 %, импорт – на 97,1 %. Общий объем экспорта, напротив, увеличился до 1,2 млн т 7.

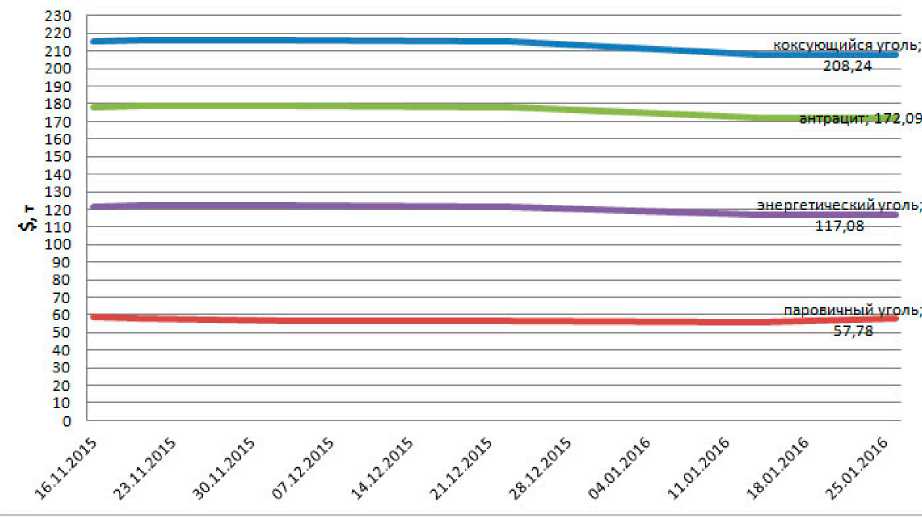

Как видно из рис. 2, цены на угли на внутреннем рынке КНР снижаются. Так, за период c 16 ноября 2015 г. по 26 января 2016 г. коксующийся уголь упал в цене с $215,09 до $208,24 за т, паровичный – с $58,44 до $57,78 за т, антрацит – с $177,75 до $172,09 за т, энергетический – с $121,67 до $117,08 за т.

Рис. 2 . Динамика цен на уголь на внутреннем рынке КНР (ноябрь 2015 – январь 2016).

Удешевление углей на рынке КНР усугубляется наличием кризиса перепроизводства и отсутствием спроса со стороны конечных производителей ввиду сокращения выпуска нерафинированной стали. По данным агентства Синьхуа, правительство Китая в последующие пять лет планирует сократить выпуск стали на 100–150 млн т 8. При этом уже в прошлом году он упал на 2,3 % к АППГ до 804 млн т 9.

Описанные выше тенденции свидетельствуют о том, что цены на уголь на мировом рынке будут неуклонно снижаться.

Понижательный тренд и неблагоприятная ситуация в угольном секторе КНР, где сегодня занято около 6 млн чел., приведет к сокращению сотрудников ряда крупных компаний, таких как China Shenhua Energy, Shaanxi Coal and Chemical Industry Group, Yanzhou Coal Mining.

Часть аналитиков считают, что запрет на ввод в эксплуатацию новых активов не окажет серьезного влияния на рынок, поскольку в КНР слишком много задействованных угольных мощностей.

По данным Академии наук КНР, общий объем добычи угля в стране в 2016 г. снизится на 4,2 % до 3,6 млрд т 10. Тем не менее уголь еще некоторое время будет оставаться основ- ным источником производства электроэнергии в КНР. В долгосрочной перспективе следует ожидать увеличения доли производства электроэнергии за счет альтернативных источников в КНР до 20 % (к 2030 г.) и сокращения зависимости экономики Китая от углеводородов до 60– 65 % н. Некоторые специалисты также говорят о возможном установлении Пекином цены на углерод.

Новые возможности развития

Ввиду отсутствия возможности вложения средств в развитие угольной промышленности внутри страны инвесторы КНР начали поиск новых возможностей за рубежом. В связи с этим, согласно мнению аналитиков ЮВА, в настоящее время существует несколько перспективных кандидатов, которые могли бы частично заменить КНР, взяв на себя роль крупных экспортеров угля и производителей электроэнергии. Это, прежде всего, Индия и Пакистан, потенциал которых подтверждается следующими фактами.

Согласно данным аналитического портала Indiatimes от 17 января 2016 г., объем добычи угля крупной государственной компанией Coal India в 2015–2016 финансовом году вырос до 550 млн т. К 2020 г. руководство компании планирует увеличить выпуск сырья до 1 млрд т. В текущем финансовом году совокупный объем производства угля в Индии, по предварительным оценкам составит 540–550 млн т 12.

Руководство компании Coal India также планирует улучшить качество поставляемого на мировой рынок сырья за счет его дробления, что позволит устранить камни из угольной массы. Coal India установит три углемойки общей мощностью 11,6 млн т в Джаркханде к концу 2016 г. Еще 12 единиц такого оборудования будут подготовлены к сентябрю 2017 г., в результате чего совокупная мощность промывания увеличится с 36,8 до 112,6 млн т13.

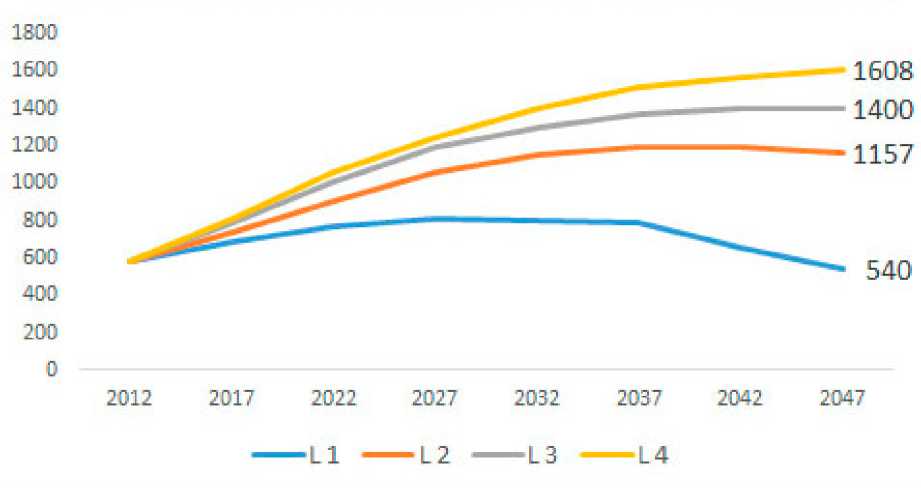

Как видно из рис. 3, согласно наиболее оптимистичному прогнозу информационного портала India Energy Security Scenarios, годовой объем производства угля в Индии к 2047 г. достигнет 1,602 млрд т 14.

Объем импорта угля в Индию снижается. Так, по данным аналитического портала Indiatimes, импорт угля в Индию в текущем финансовом году может упасть до 155–160 млн т, что на 25– 30 млн т меньше, чем в АППГ. При этом, по словам специалистов, в следующем финансовом году он может составить всего 150 млн т 15.

Что касается потенциала Пакистана, то необходимо отметить, что ряд кредитных учреждений КНР и крупная энергетическая компания Power Construction Corp of China Ltd. в июне 2015 г. подписали соглашение о совместной разработке двух проектов по производству электроэнергии на основе угля общей стоимостью $4,15 млрд. Один из них мощностью 660 МВт будет располагаться в пустыне Тар (провинция Синд), другой мощностью 1320 МВт будет реализован близ порта Карачи 16.

Рис. 3 . Динамика роста объемов производства угля в Индии в 2012–2047 гг., млн т. Источник: India Energy Security Scenarios

Вышеназванные проекты включают строительство угольных шахт, инфраструктуры, а также угольных электростанций. Так, совокупный объем добычи на рудниках в провинции Синд составит 3,8 млн т в год 17. Кроме того, планируются закупки индонезийского сырья. По предварительным данным, строительство будет завершено во 2-м квартале 2018 г.

В течение последующих шести лет КНР планирует вложить еще около $45,6 млрд в разработку энергетических и инфраструктурных проектов в Пакистане. В настоящее время общий объем угольных запасов в стране составляет 185,5 млрд т, он может быть использован для производства 100 тыс. МВт электроэнергии в течение 30 лет 18.

Выводы : устойчивый понижательный тренд и неблагоприятная ситуация в угольном секторе КНР, где сегодня занято около 6 млн чел., приведет к сокращению сотрудников ряда крупных компаний. Часть аналитиков считает, что запрет на ввод в эксплуатацию новых активов не окажет серьезного влияния на рынок, поскольку в Китае остается еще слишком много угольных мощностей. Тем не менее доля использования альтернативных источников в производстве электроэнергии в КНР к 2030 г. составит 20 %.

В долгосрочной перспективе роль ведущего экспортера и производителя угля, вероятнее всего, возьмет на себя Индия. Реализация проектов с Пакистаном позволит первому преодолеть энергетический кризис, а КНР, в свою очередь, получит возможность реализовать свои амбиции на территории страны-партнера ввиду отсутствия возможности развивать угольный сектор в рамках новой экологической политики.

Материал поступил в редколлегию 20.02.2016

Novosibirsk State University

2 , Pirogov Str., Novosibirsk, 630090, Russian Federation

DECLINE OF THE COAL INDUSTRY IN CHINA: WHO IS THE NEXT GIANT?