Занятное время

Автор: Ермак Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 11 (103), 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169387

IDR: 142169387

Текст обзорной статьи Занятное время

Вторая половина сентября и начало октября на глобальных рынках прошли под знаком позитивной макроэкономической статистики. Поначалу инвесторов радовали данные по американской экономике, раз за разом оказывающиеся лучше ожиданий. В частности, статистика по рынкам недвижимости и труда — наиболее проблемным секторам экономики США — на протяжении всего месяца превышала прогнозы даже самых пессимистично настроенных аналитиков. Тем не менее инвесторы не спешили поддаваться оптимистическим настроениям, справедливо полагая, что положительные результаты в течение нескольких недель еще не означают смену тренда.

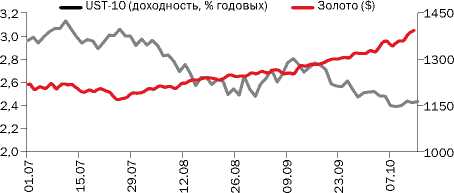

Всплеск спроса на защитные активы был спровоцирован итогами очередного заседания ФРС США, которое состоялось 21 сентября. Монетарные власти Штатов вновь констатировали замедление национальной экономики. Подтвердилось и другое ожидание экспертов — регулятор готов ввести в действие дополнительные инструменты «количественного смягчения». Неудивительно, что совсем скоро доходность десятилетних казначейских облигаций США уверенно прошла вниз уровень 2,5% годовых, а цена золота достигла очередных максимумов.

Несмотря на то что европейские долговые проблемы отошли в сентябре–октябре на второй план, масла в огонь подлила новость о решении рейтингового агентства Moody’s понизить рейтинг одного из крупнейших ирландских банков Anglo Irish Bank сразу на три ступени до уровня «Ваа3».

Книга рекордов российской первички Российский рынок бондов отреагировал на внешние сигналы достаточно спокойно. В рублевых облигациях ход событий продолжал определяться первичным рынком, который вновь объективно отвлекает на себя основную часть инвестиционных ресур- сов. На вторичном секторе какого-либо ажиотажа не наблюдалось, хотя небольшое оживление активности все же произошло.

В сентябре был установлен абсолютный рекорд объема корпоративных размещений — на общую сумму 124 млрд. руб. Успеть занять по низким ставкам стремились не только крупнейшие эмитенты — Россельхозбанк (2 выпуска на 15 млрд. руб.), «Мечел» (2 выпуска на 10 млрд. руб.), ФСК-ЕЭС (3 выпуска на 30 млрд. руб.), — но и компании второго и третьего эшелонов — Группа ЛСР (2 млрд. руб.), «Иркут» (5 млрд. руб.), ТГК-6 (5 млрд. руб.), Татнефть (5 млрд. руб.), ТД «Копейка» (3 млрд. руб.).

За первую декаду октября объем размещений составил чуть более 17 млрд. руб., однако уже в ближайшее время на рынок должны выйти крупные выпуски от «Вимм-Билль-Данна» (14 млрд. руб.), «Вымпелкома» (20 млрд. руб.), Внешэкономбанка (25 млрд. руб.).

Спрос на первичном рынке размещений оставался высоким за счет значительного объема избыточной ликвидности в банковской системе (который стабильно превышает уровень 1,1 трлн. руб.). Однако не все результаты размещений можно признать однозначно успешными — например, ФСК-ЕЭС не сумела полностью разместить свой длинный пятилетний выпуск. Тем не менее общий тренд направлен на медленное снижение доходностей, а огромные объемы первичного предложения пока успешно абсорбируются рынком. Большинство инвесторов следуют нехитрой стратегии, покупая бумаги при размещении для их быстрой продажи на вторичных торгах с минимальной маржой (10–15 б. п.). Свежих торговых идей на рынке так и не появилось.

Александр ЕРМАК, ведущий аналитик Департамента казначейских операций и финансовых рынков, Сбербанк России

Индексы доходности облигационного рынка Среднедневные объемы торгов, млрд. руб. Объемы первичных размещений

EAST NEWS

360 млрд. руб.) Отметим, что вплоть до середины сентября эмитенту удавалось размещать значительные объемы госбумаг, только предоставляя солидные премии к рынку. Поэтому игроки стали опасаться начала фронтального роста доходностей во всем секторе.

Тем не менее в октябре ОФЗ размещались уже на уровне рыночных ставок или чуть ниже, а объем спроса превышал предложение. Во-первых, эту ситуацию можно было наблюдать на доразмещении ОФЗ 25073 в начале месяца, когда при переподписке в 1,7 раза бумагу разместили под доходность 5,59% годовых (при изначальном ориентире эмитента 5,6–5,65%). Во-вторых, аналогично обстояли дела и на аукционах 13 октября по более длинным (2–4 года) ОФЗ 25072 и 25075. Здесь на фоне двукратного превышения спроса над предложением размещения прошли по нижним границам диапазонов — 5,75 и 6,87%. В целом, по сравнению с серединой сентября доходности ОФЗ снизились на 10–15 б. п., чему также способствовало снижение ставок NDF.

В итоге, за период с середины сентября, индекс корпоративных облигаций IFX–Cbonds снизился на 30 б. п. — с 7,3 до 7% годовых. По нашему мнению, не последнюю роль в этом сыграло и снижение ожиданий возможного ужесточения монетарной политики со стороны

Спрос на первичном рынке размещений остается высоким по причине значительного объема избыточной ликвидности в банковской системе — 1,1 трлн. руб.

Центробанка. В начале сентября, на фоне резкого ускорения инфляции, вопрос о возможном росте ключевых процентных ставок стоял весьма остро, однако дальнейшие действия и заявления Банка России убедили инвесторов в том, что,

Доходность UST-10 и цена золота

по крайней мере, до конца года ставки сохранятся на прежнем уровне. Лишним подтверждением этого стали результаты очередного заседания регулятора в конце сентября: ставки остались неизменными, а тон комментариев представителей ведомства не свидетельствовал о возможном ужесточении политики ЦБ.

Неагрессивные покупки Отдельной темой для обсуждения продолжает оставаться долговая политика Минфина России. Финансовое ведомство наращивает объем заимствований на внутреннем рынке — в сентябре было продано ОФЗ на общую сумму более 140 млрд. руб. (для сравнения: с начала года по август объем размещений составил около

До конца года Минфин планирует разместить рублевых облигаций примерно на 300 млрд. рублей.

В сегодняшней ситуации эти намерения уже не кажутся невыполнимыми. Тем более что опубликованные на днях результаты исполнения федерального бюджета показывают, что в IV квартале предстоит израсходовать более 3 трлн. руб. Значительная часть расходов, по традиции, придется на последние дни декабря. Подобный «навес» бюджетных трат не сможет не повлиять на увеличение спроса на рублевые инструменты. Так что до конца года, скорее всего, мы увидим сохранение неагрессивных покупок как в ОФЗ, так и в сегменте корпоративных бумаг.