Зарождение налогов

Автор: Свешникова А.Е.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5 (9), 2017 года.

Бесплатный доступ

Налоговая система зарождалась одновременно с государством. Налоги переходили из одной формы в другую. Так широко практиковались в Византии чрезвычайные налоги: на строительство флота, содержание воинских контингентов и прочего. Через какое-то время пришли и прямые налоги, которые взимать из казны Русского государства было уже невозможно. Тогда, в основном, источником внутренних доходов стали пошлины. Таким образом, налоги пришли к нынешнему формированию.

Финансовая система, косвенные налоги, прямые налоги, дань

Короткий адрес: https://sciup.org/140278503

IDR: 140278503

Текст научной статьи Зарождение налогов

В нашем обществе налоги считаются основной формой доходов государства. Кроме того, это еще и сугубо финансовая функция налогового механизма используется для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научнотехнического прогресса.

Проблемы налогообложения всегда волновали умы экономистов, философов, государственных деятелей различных эпох.

Таблица1-Основоположники теории налогообложения

|

Основоположник |

год |

теория |

|

Адам Смит |

1723-1790 |

Считал, что налоги для того, кто их выплачивает, — признак не рабства, а свободы. |

|

Фома Аквинский |

1225,1226-1274 |

Определял налоги как дозволенную форму грабежа. |

|

Шарль Монтескье |

1689-1755 |

С полным основанием полагал, что ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им. |

Налоговая система произошла и развивалась вместе с государством.

Формы развития налогообложения:

-

• Жертвоприношение. ( Оно являлось не писаным законом и, тем

самым, становилось принудительной выплатой или сбором. )

-

• «Светская» десятина. ( Взималась в пользу влиятельных князей

наряду с десятиной церковной. Такая практика существовала в различных странах на протяжении многих столетий. Она помогала концентрировать и расходовать средства на строительство храмов, дорог, возведений укреплений вокруг городов-государств, раздачу денег и продуктов беднякам, а также на другие общественные дела.)

-

• Добровольное пожертвование. (Это серьезное противодействие

налогообложению, которое было распространено в древнем мире, более точным примером являются Афины. Свободный гражданин не должен платить прямых налогов, обходным путем являлись добровольные пожертвованиями. Когда же городу предстояли крупные расходы, совет или народное собрание утверждали специальную налоговую ставку от дохода для обязательной выплаты.)

Так же в истории налогов не мало важную роль играет Рим. Изначально, в мирное время, граждане денежные подати не платили, поскольку расходы государства были не велики. Но в военное время Римляне облагались налогом в соответствии со своими доходами, определения суммы налога проводилось каждые 5 лет.

В случае победоносных войн налоги уменьшались, а порой отменялись совсем. Необходимые средства обеспечивались контрибуцией завоеванных земель. Коммунальные же налоги с тех, кто проживал вне Рима, взимались регулярно.

Широко практиковались в Византии чрезвычайные налоги: на строительство флота, содержание воинских контингентов и прочего.

Надо отметить, что обилие налогов отнюдь не привело к финансовому процветанию Византийской империи. Наоборот, чрезмерное налоговое бремя имело своим последствием сокращение налоговой базы, а далее последовали финансовые кризисы, ослаблявшие мощь государства.

Позже стала финансовая система Руси. Объединение Древнерусского государства началось лишь с конца IX в.

-

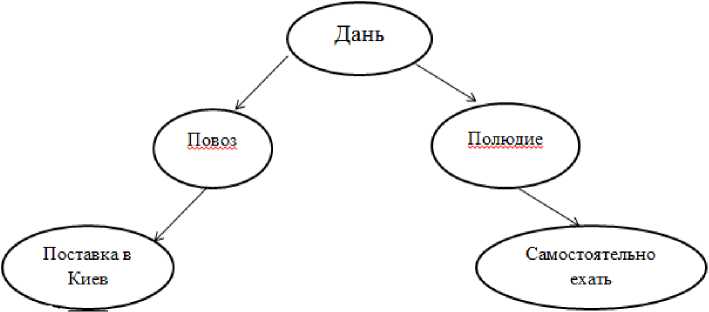

> Основным источником доходов княжеской казны была дань. Это был по сути сначала нерегулярный, а затем все более систематический прямой налог. Князь Олег после своего утверждения в Киеве занялся установлением дани с подвластных племен. «Некоторые платили мехами с дыма, или обитаемого жилища, некоторые по шлягу от рала»!

Рисунок 1- Схема сбора дани на Руси .

Косвенное налогообложение существовало в форме торговых и судебных пошлин:

-

• «мыт» взималась за провоз товаров через горные заставы;

-

• «перевоз» — за перевоз через реку;

-

• «гостиная» пошлина — за право иметь склады;

-

• «торговая» пошлина — за право устраивать рынки;

-

• «вес» и «мера» устанавливались соответственно за взвешивание

и измерение товаров;

-

• «вира» взималась за убийство (Судебные пошлины чаще всего

были от 5 до 80 гривен.);

-

• «продажа» — за прочие преступления.

Со времен татаро-монгольского нашествия основным налогом считался так называемый «выход». Изначально он взимался баскаками, но затем этим стали заниматься русские князья. Такой налог был обязательным для мужского пола и скота. Таким образом, удельный князь собирал дань, затем передавал великому князу, а он уже отправлял дань в Орду.

Величина «выхода» стала напрямую зависеть от соглашения хана с великими князьями. Разногласие Дмитрия Донского с тумэнбаши Мамаем, который фактически считался правителем Золотой Орды. Конфликт произошел из-за размера дани. Мамай требовал дань в том размере, котором платили предки Донского ханам Узбеку и Чанибеку,а Дмитрий был согласен только на ту дань, которую они платили последние годы. В ответ на это произошла нашествие Тохтамыша и задержали сына великокняжеского Василия в Орде, после чего Донскому пришлось заплатить огромный «выход». В завещании своем Дмитрий Донской упоминает о выходе в 1000 руб. А уже при князе Василии Дмитриевиче упоминается «выход» прежде в размере 5000 руб., а потом вырос до 7000 руб. Нижегородское княжество платило в это же время дань в 1500 руб.

Пришло время, когда прямые налоги взимать из казни Русского государства было уже невозможно. Тогда, в основном, источником внутренних доходов стали пошлины

Прекращение уплаты выплаты, так называемого, «выхода» произошло в 1480г. Иваном III, после этого началось вновь создание финансовой системы Руси. Иван III ввел в систему «данные» деньги с посадских людей и черносошных крестьян в качестве главного прямого налога. За этим налогам последовали новые: для производства пушек, засечное дело и сборы на городовое взымался налог «пищальный», «ямские». Так же для создания регулярной армии Грозный ввел налог на стрелецкую подать и для выкупа захваченных в плен ( выкупа ратных людей) и угнанных в полон русских.

В то время «сошное» письмо служило для определения размера прямых налогов. В нем же предусматривалось измерение земельных площадей, в том числе застроенные в городах дворы, переводились полученные данные в условные единицы- «сохи», по этим данным определялись налоги. Измерение «Сохи» производилось в четях(около 0,5 десятины) или четвертях, ее размер в разных местах был разный.

Составлением «сошного письма» занимался писец с состоявшими при нем подьячими. В писцовых книгах описывались уезды с населением, дворам, категориями землевладельцев и города. В 1679г. на смену единицы измерения налога «соха», пришла единица для исчисления прямого обложения – Двор.

Через систему откупов взимались косвенные налоги, из них главными являлись винные и таможенные. Для торговых людей, в середине XVII в. была установлена единая пошлина— 10 денег (5 копеек) с рубля оборота.

Даже при политическом объединение земель Руси к концу XV в., стандартной системы управления государством финансами небыло еще долго.

Приказ большого прихода собирал большинство прямых налогов, но и одновременно с ним территориальный приказы занимались обложением населения. Исходя из этого, в XV— XVII вв. финансовая система в России была чрезвычайно сложная и очень запутанная.

Более или менее, отрегулированной финансовая система стала во времена царствования Алексея Михайловича Романова. Он в 1655г ввел

«счетный приказ». Контролировать анализ контрольных и расходных книг, проверка финансовой деятельности приказов позволило наиболее точно определить бюджет государства.

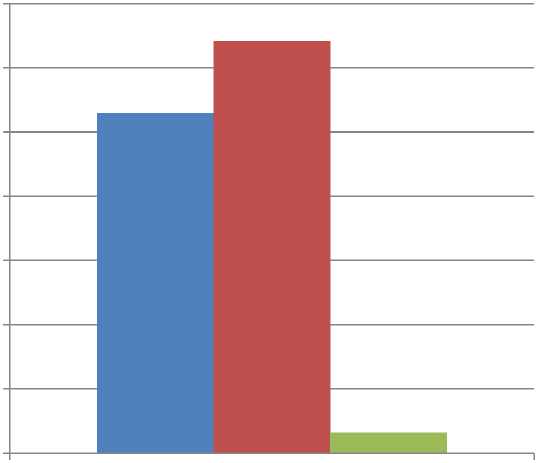

■ Прямые налоги

■ Косвенные налоги

■ Чрезвычайные сборы и прочие доходы

Доходы за 1680г.

Рисунок 2- Распределение объемов доходов за 1680г, руб.

Рассмотрим диаграмму доходов в 1680г. и их распределение по областям. Общая сумма дохода составила 1 203 367р. Эта сумма состояла из прямых налогов в размере 529 481,5р.(44%), из косвенных налогов в сумме 641 394,6р.(53,3%),остальная сумма была собрана с чрезвычайных и прочих доходов в размере 32 490,9р.(2,7%). Расходы в этом году привысили доходы и составили 1 125 323р.

Стоит отметить, что для того времени неупорядоченная финансовая система была характерна не только для России, но и для других стран.

В ХVI-ХVIIвв. в Европе появилось современное государство раннего периода новой истории. О теории налогов это государство еще не знало. Там практически не существовало крупного постоянного налога, из-за чего парламент периодически выдавал разрешения правителю производить взыскание и вводить чрезвычайные налоги. Чаще всего плательщиками выступали сельские жители и горожане недворянского происхождения, то есть люди принадлежащие третьему сорту. Вечный спор вокруг налогового права(распределения бремени и тягот страны) был всегда в центре внимания.

Благодаря тому, что в государстве не было достаточного количества квалифицированных чиновников, сборщиками налогов становились, чаще всего, откупщик. Так в странах континентальной Европы как только было получено право на взимания, придумали метод выставления на торги для сдачи в откуп. Тот, кто предлагал наивысшую сумму, тому он и продавался. Таким образом, сразу вся сумма перечислялась в княжескую и королевскую казну. Затем откупщик со своими помощниками и субарендаторами старались получить прибыль. Проблема справедливости налогообложения в те времена стояла остро, так это происходит и посей день.

Список литературы Зарождение налогов

- История финансового законодательства России: Учебное пособие. - М.:ИКЦ "МарТ".- 2003

- Евстигнеев Е.Н. Основы налогообложения и налогового права: учебное пособие. - М.: ИНФРА-М, 1999.

- Коломиец А.Г. Становление финансовой системы русского централизованного государства и реформы середины XVI столетия. //Финансы. - 1995. - № 7. - С.56.

- Дробозина Л.А. Общая теория финансов.- М., 1995.

- Огородников Е.П. Налоговое планирование на современном этапе развития российской экономики// Экономика и предпринимательство.2016.№1. С.31-33.

- Андреева Н.В., Огородникова Е.П., Попов А.А. Влияние налогового потенциала на социально-экономическое развитие и инвестиционную привлекательность территории. Шестая международная научно-практическая конференция "Актуальные проблемы торгово-экономической деятельности и образования в современных условиях" Оренбург, 22 апреля 2011 г. С.193-200.