Зарубежные модели контроллинга и их потенциальное использование в России

Автор: Романович В.К., Маслова Е.Л., Таци Н.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-2 (112), 2024 года.

Бесплатный доступ

В данной статье анализируются и проводится сравнительная характеристика американской и немецкой модели контроллинга, исторические аспекты возникновения контроллинга цели и задачи. Полученный результат исследования позволил сделать выводы о различиях между концепциями американской и немецкой моделей контроллинга. При формировании системы контроллинга на российских предприятиях предпочтительнее использовать немецкие концепции, опираясь на отечественные традиции и опыт.

Контроллинг, стандарты управления, американская и немецкая модели контроллинга

Короткий адрес: https://sciup.org/170204793

IDR: 170204793 | DOI: 10.24412/2411-0450-2024-6-2-86-89

Foreign controlling models and their potential use in Russia

This article analyzes and provides comparative characteristics of the American and German controlling models, historical aspects of the emergence of controlling goals and objectives. The obtained result of the study allowed us to draw conclusions about the differences between the concepts of the American and German controlling models. When forming a controlling system at Russian enterprises, it is preferable to use German concepts based on domestic traditions and experience.

Текст научной статьи Зарубежные модели контроллинга и их потенциальное использование в России

В последние годы наблюдается явная тенденция глобализации мировой экономики. В таких условиях ключевым способом обеспечения конкурентоспособности является создание и улучшение стратегии управления деятельностью компании. Эта тенденция затронула и отечественную экономику. Внедрение принципов управления в условиях кризиса потребовало глубоких изменений в методах планирования, анализа и контроля предприятий. Опыт работы зарубежных и отдельных российских компаний, уже использующих передовые методы управления, показывает, что наиболее эффективным инструментом для рыночных преобразований, охватывающим все аспекты деятельности предприятия, является контроллинг. Но частой ошибкой многих российских руководителей при внедрении этой системы является непонимание ее сути, роли и функций, что часто приводит к опасениям по поводу самой идеи контроллинга. В этом контексте для понимания сути этой системы очень важно изучение исторических аспектов ее возникновения.

Истоки управления контроллингом связаны с государственным управлением и уходят в глубину истории, в средние века: в XV веке у английского короля была должность «countrollour», ответственного за учет и контроль финансовых и товарных потоков. Важным этапом в развитии контроллинга стало создание в 1778 году в США ведомства «controller, auditor, treasurer and six commissioners of accounts». Своей основной задачей оно имело контроль за использованием государственных средств.

В современной интерпретации контроллинг как сфера задач на предприятии начал использоваться в США с конца XIX века, когда в 1880 году должность контроллера появилась в железнодорожной компании «Atchison, Topeka and Santa Fe Railroad», а в 1892 году «General Electric Company» стала первым промышленным предприятием, которое ввело таких специалистов в свой штат. На тот момент контроллеры занимались преимущественно финансовыми вопросами и проведением ревизий. Ранее управление предприятием осуществлялось общим собранием акционеров и советом директоров, что было неэффективно и привело к необходимости создания специализированного управленческого органа.

Значительное влияние на развитие контроллинга и его внедрение в предприятия оказало мировое экономическое кризисом.

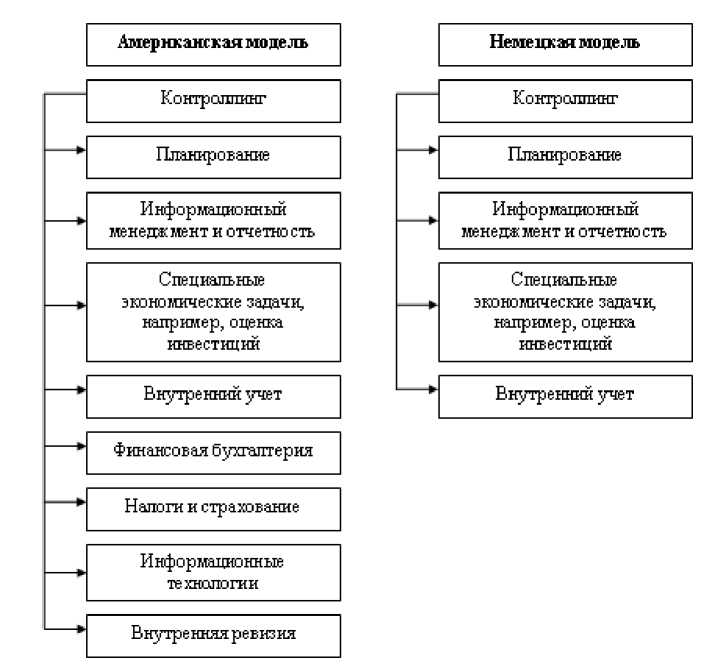

Годы депрессии привели к осознанию того, что эффективное руководство хозяйствующим субъектом тесно связано с усилением внимания к внутрифирменному планированию и учету. Это привело к изменению взглядов на контроллинг. Сначала контроллинг рассматривался в основном как историко-бухгалтерская функция, где контроллер занимался в основном учетом и проверкой прошедших хозяйственных событий. Однако со временем эти функции были расширены, что привело к тому, что контроллинг стал системой, ориентированной на будущие события. Созданный в 1931 году институтом «Financial Executives Institute» (FEI) так определял функции контроллинга: разработка и координация планов предприятия, ведение внутрифирменного учета и отчетности, составление отчетов для внешних пользователей, разработка инновационных методов управления, вопросы налогообложения и страхования, ревизия, информационная поддержка, оценка и консультирование. Помимо FEI, в США с 1934 года был запущен журнал «The Financial Executive», а в 1944 году был создан исследовательский институт «Financial Executives Research Foundation». Эти функции являются основой «американской модели» контроллинга. На фоне этой модели существует «немецкая» концепция, где основной акцент делается на бюджетирование, внутрипроизводственный учет, стратегическое планирование.

В Германии возникновение контрольноревизионного управления можно отнести к концу XX века. В результате появления и последующего внедрения принципиально новой модели управления по центральным подразделениям на многих предприятиях Германии в 60-е гг., система управления была разработана и внедрена во многих немецких компаниях в. Для решения этих проблем необходимо улучшить существующий инструментарий управления и привлечь к решению данных проблем высококвалифицированных специалистов, способных критически оценивать действия руководителей. Из-за этого возникли целые научные и образовательные учрежде- ния, занимающиеся подготовкой кадров для производственной сферы. Среди них выделяются: Институт контроллеров для планирования и учета, Академию контроллеров (1971 год) и Союз контроллеров (1975 год). С 1989 года в Германии начал издаваться журнал «Контролер».

По мнению большинства отечественных исследователей, при построении системы контроллинга на российских предприятиях выгоднее принять «немецкую» концепцию. Эту ситуацию можно объяснить воздействием различных факторов. Первоначально развитие российской теории и практики менеджмента было тесно связано с европейским менеджментом, особенно с немецким менеджментом, из-за общей терминологии и используемых методов. Кроме того, включение в систему контроля бухгалтерского, налогового учета и других дополнительных функций «американской модели» может привести к путанице в данных и существенно усложнить и без того сложный документооборот отечественных предприятий.

Хотя контроллинг широко использовался на предприятиях США, он редко упоминается в этих контекстах. В англоязычных странах используется термин «управленческий учет», охватывающий комплексный подход к решению вопросов контроля в рамках управленческого учета. Аналогичным образом, лиц, занимающихся управленческим учетом, обычно называют контролерами.

Напротив, в теории и практике управления немецкими предприятиями понятие управленческого учета отсутствует. Бухгалтерский учет делится на две основные категории: финансовый и производственный. Немцы заимствовали термин «контроллинг» из английского языка и ввели новую концепцию в экономику и менеджмент.

В Германии преобладающей тенденцией является академиизация контроллинга, где теоретическое развитие этой системы имеет приоритет над решением конкретных задач.

В США преобладает практический подход: здесь контроллинг тесно связан с ме- неджментом и в большей степени ориентирован на потребителя и требования рынка.

В повседневной отечественной практике обычно используются оба термина: управленческий учет и контроллинг. Тем не менее важно признать, что в русской интерпретации значение используемых слов может различаться. Если идея управленческого учета заключается в учете для целей управления, то термин контроллинг чаще используется для описания программных систем управления.

Рис 1. Отличительные особенности американской и немецкой моделей контроллинга

В отличие от развитых стран Европы и Америки, концепция контроллинга возникла в России в начале 90-х годов, после юридического признания рыночных принципов управления отечественными организациями. Первоначально банки демонстрировали живой интерес к контроллингу, поскольку на тот момент он считался наиболее перспективным и динамичным сектором российской экономики.

В настоящее время в стране сложились определенные предпосылки для развития этого явления, что делает введение контроллинга весьма перспективным.

В результате концепция контроля возникла в 15 веке в Англии и получила известность в начале 20 века в США. В настоящее время эксперты выделили две устоявшиеся модели контроллинга: американскую и немецкую. В результате исследования выяснилось, что различие между этими понятиями заключается в том, что в Германии внутренний учет занимает центральное положение, а в США задачи финансового учета также включены в функции контроллинга.

Проведя сравнительный анализ американской и немецкой моделей контроллинга, а также их целей и задач, мы смогли определить, что их концепции различны. Большинство отечественных исследователей считают, что принятие немецкой концепции формирования системы контроллинга на российских предприятиях являет- ся оптимальным подходом, однако он, может быть, не совсем применим к нашим конкретным обстоятельствам.

В настоящее время на рынке бизнес не может себе позволить игнорировать важность применения контроллинга, и изучение успешных мировых практик в этой области может существенно помочь российским менеджерам в создании эффективных механизмов контроллинга внутри своих организаций. Преодолев ограничи- вающие факторы, российские предприятия получат в свое распоряжение современный инструмент управления, который позволит им: улучшить управляемость бизнеса и сократить время принятия управленческих решений, наладить эффективный контроль над активами компании и успешно управлять затратами, повысить рентабельность, увеличить прозрачность и инвестиционную привлекательность бизнеса.

Список литературы Зарубежные модели контроллинга и их потенциальное использование в России

- Контроллинг: Учебник / Под ред. А.М. Кармильского, С.Г. Фалько. - М.: Финансы и статистика, 2021. - С. 10-14.

- Потылицына Е.А. Генезис понятия «Контроллинг» // ПСЭ. - 2011. - №2.

- Родина Е.Е., Грачев С.Н. Развитие контроллинга // Региональная экономика. - 2019. - № 5-6. - С. 42-46.

- Сафаров А. Практика российского контроллинга: что препятствует успеху? // Консультант. - 2020. - № 23. - С. 88-93.

- Хан Д. ПиК: Планирование и контроль: концепция контроллинга: Пер. с нем. / Под ред. А.А. Турчака, Л.Г. Головача, М.Л. Лукашевича. - М.: Финансы и статистика, 2021. - С. 52-56.

- Ходасевич Т.Г. Теоретические аспекты контроллинга: история возникновения // Вестник Белорусского государственного экономического университета. - 2020. - № 4. - С. 105-107.

- Горелик О.М. Модель контроллинга и этапы внедрения контроллинга. - [Электронный ресурс]. - Режим доступа: http://www.elitarium.ru/vnedrenije_kontrollinga/ (дата обращения 02.02.2024).