Зарубежный и отечественный опыт бюджетирования

Автор: Онищенко С.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-4 (14), 2015 года.

Бесплатный доступ

Бюджетное управление применимо к многообразию форм организации и ведения бизнеса, именно поэтому оно имеет такое широкое распространение. Однако наличие отраслевых, организационных, исторических особенностей функционирования различных предприятий приводит к необходимости разработки собственной уникальной системы бюджетирования. Практика российских и мировых компаний показывает, что, несмотря на богатый опыт бюджетного управления, наличие ошибок при постановке системы бюджетирования способно привести к серьёзным отрицательным последствиям.

Бюджетирование, внутрифирменное бюджетирование, пятилетнее планирование, годовое планирование, бюджет доходов и расходов

Короткий адрес: https://sciup.org/140111469

IDR: 140111469

Текст научной статьи Зарубежный и отечественный опыт бюджетирования

Ключевые слова. Бюджетирование, внутрифирменное бюджетирование, пятилетнее планирование, годовое планирование, бюджет доходов и расходов, OPEX, CAPEX.

Принято считать, что принципы бюджетного управления были окончательно сформированы в 40 - 60-е годы XX в. представителями американской научной школы. Однако проблемы бюджетного управления занимали умы не только зарубежных, но и российских ученых. В частности, в написанном Н.Д. Кондратьевым в 1922 году «Порядке составления генерального плана восстановления и развития сельского хозяйства РСФСР» содержались все ключевые правила организации бюджетного процесса, которые имеют место в современной действительности: правила формирования («сверху вниз», «снизу вверх»), представления, согласования и утверждения бюджета. В современной практике российских предприятий и организаций технологии бюджетного управления начали применяться в конце 1990-х - начале 2000-х годов и получили активное распространение. Исследованию данного инструмента управления, его функциональных возможностей и особенностей организации в этот период посвящается значительное число публикаций. При этом периоды активизации научного интереса к проблемам бюджетного управления связаны с необходимостью преодоления кризисных явлений. 1940 - 1960-е годы отражали стремление стран преодолеть последствия Второй мировой войны, вывести экономику из кризиса, обеспечить эффективное использование ограниченных факторов производства. В августе 1998года российская экономика испытала масштабный системный кризис, охвативший все отрасли экономики, потребовавший перестройки многих хозяйственных процессов, изменения технологий управления, поиска направлений минимизации расходов, рационального использования имеющихся ресурсов.

Изначально бюджетирование было предназначено для планирования и распределения материальных ресурсов, а также контроля затрат предприятий, производящих массовый товар. Поэтому изначально бюджет не привязывался к стратегии, а стратегическое планирование стало формироваться как самостоятельная область менеджмента. В настоящее время компании строят систему бюджетирования, ориентируясь на стратегические цели.

Бюджетное планирование в развитых странах осуществляется на основе стандартов учёта и отчётности. Особенности систем бюджетирования в разных странах зависят от характера требований к ведению деятельности компаниями. Практика управления в США показывает, что менеджеры уделяют большое внимание составлению прогнозных вариантов финансовой отчётности и изучению влияния на них альтернативных стратегий поведения. Анализ таких последствий составляет ядро всего финансового планирования, которое разделяется на стратегическое и оперативное. Стратегическое планирование предназначено для выбора направления развития компании, выявления её потенциала, установления целевых показателей для всех наиболее существенных направлений оперативного планирования. В США имеет распространение комплексная модель бюджетирования, описывающая ряд функциональных бюджетов, которые оценивают результаты основных процессов компании, операционных бюджетов, которые измеряют вклад каждого центра финансовой ответственности в конечный финансовый результат. Таким образом, необходимым условием для корректного формирования сводных бюджетов в практике внутрифирменного планирования в США считается охват всех областей деятельности функциональными и операционными бюджетами. Данные этих бюджетов консолидируются в три сводных бюджета: бюджет доходов и расходов, бюджет движения денежных средств и бюджет по балансовому листу. Данные отчётные формы выбраны, поскольку учётная система США ориентирована по большей мере на внешних пользователей информации. Часто к этой группе бюджетов добавляют бюджеты капитальных затрат, формируя объединённую группу финансовых и инвестиционных бюджетов. Бюджеты разбиваются на год с разбивкой на более короткие периоды: кварталы, месяцы. Выбор финансового года в качестве бюджетного периода объясняется интересом руководства к будущим финансовым результатам и публикуемым формам отчётности, которые фактически определяют лицо компании и должны соответствовать определённым требованиям. Ещё одним важным аспектом управленческой деятельности американского менеджера в рамках бюджетного планирования служит поддержание ликвидности предприятия, которое реализуется посредством управления денежными потоками, координирования выплат и поступлений наличности с целью обеспечения платёжеспособности предприятия. Степень ликвидности компании определяется на основе анализа бюджета движения денежных средств. Анализ фактически достигнутых результатов проводится сравнением фактических и бюджетных данных, в процессе которого выявляются величины отклонений между ними и причины их образования, оценивается деятельность отдельных подразделений, управляющих и компании в целом. Финансовое планирование США отличается гибкостью, корректировки основных показателей средне- и краткосрочного планирования производятся в момент обнаружения их необходимости.

Финансовое планирование в компаниях Германии, так же как и в США, разделяется на стратегическое и оперативное. Стратегия является информационным инструментом, позволяет принимать принципиальные решения, на которые могут быстро сориентироваться отдельные оперативные мероприятия. Оперативное планирование – процесс, идущий снизу вверх в децентрализованных организационных единицах, на базе согласованных целевых установок. На немецких предприятиях в связи с установками государственных органов особую значимость имеет правильное составление отчётности, что отражается в особой тщательности подготовки отчётности в рамках оперативного планирования. В оперативном планировании при помощи бюджета устанавливаются финансовые рамки, в которых должны оперировать подразделения. Целью краткосрочного планирования финансовых средств является поддержание оптимальной ликвидности. В компаниях Германии процесс финансового планирования по большей мере ориентирован на внутренних пользователей информации, лиц, принимающих управленческие решения. Бюджетный процесс строго регламентирован, корректировке, учитывающей изменения условий в ходе хозяйственного цикла, подвергаются лишь долгосрочные бюджеты.

Общемировая тенденция развития всех национальных рыночных экономик сопровождается сближением национальных стандартов ведения учёта и отчётности с международными стандартами. Т.е. в условиях глобализации макроэкономических процессов компании стремятся учитывать требования не только национальных система учёта, но и ориентироваться при составлении отчётности на международные стандарты [1, с. 30]. В рамках этой тенденции можно наблюдать переход российских компаний на международные стандарты финансовой отчётности, активное применение управленческих показателей, используемых в бюджетах международных компаний (EBITDA, EBITDAmargin, OPEX, CAPEX).

Мировой и отечественный опыт бюджетного управления показывает, что внедрение системы бюджетирования на предприятии не всегда приводит к желаемым результатам, а основные проблемы в процессе реализации бюджетного управления возникают по следующим причинам:

-

1. Формальный подход: при формально-бюрократическом подходе к составлению бюджета обычно получается планирование ради планирования.

-

2. Отсутствие связи стратегического планирования и бюджетного управления: практика стратегического планирования западных компаний показывает, что чаще всего стратегия не поддерживается бюджетированием. Основной причиной плохой реализации стратегических планов является разрыв между оперативным и стратегическим управлением, который возникает, если:

Как правило, такие планы не выполняются. О том, что бюджет составлен формально, можно судить по следующим признакам: бюджет составлен на основе организационной, а не финансовой структуры;отсутствует механизм внутренних тарифов; не предусмотрена мотивация исполнителей. Финансовая структура компании отличается от организационной тем, что она показывает, как формируется прибыль, отражает структуру стоимости, денежных потоков, логику формирования финансового результата. А организационная структура часто складывается исторически, определяет порядокподчиненности подразделений компании. При составлении бюджетов нужно в первую очередь ориентироваться на модель бизнеса, поэтому при постановке бюджетирования в компании формируют финансовую структуру, которая отражает структуру видов деятельности и центров ответственности за результат. Механизм внутренних тарифов необходим для предприятий, на которых одни подразделения оказывают услуги или поставляют материалы, продукцию, полуфабрикаты другим подразделениям. Внутренние тарифы необходимы для стоимостной оценки движения товаров и услуг внутри предприятия. С одной стороны, эти тарифы не должны превышать цены внешних поставщиков аналогичных товаров услуг, а с другой – деятельность подразделений-поставщиков не должна быть убыточной. Если хотя бы одно из этих условий не выполняется, предприятию выгоднее закрыть подразделение и пользоваться товарами или услугами сторонних организаций. То есть трансфертные тарифы не только дают понимание экономических процессов, происходящих на предприятии, но и позволяют добиваться снижения издержек в каждом подразделении. Мотивация - заинтересованность участников процесса в результатах. Целевые показатели, которые устанавливаются для бизнес-единиц, должны быть связаны с системой оплаты труда, только в этом случае сотрудники будут заинтересованы в достижении целевых показателей [4].

-

- составление бюджета и контроль его исполнения изолированы от стратегического планирования;

-

- мотивация менеджеров основана на тактических, бюджетных показателях, а не на стратегических;

-

- бюджет является основным средством контроля. Из-за этого внимание руководства фокусируется на краткосрочных целях [2].

-

3. Несоблюдение процедур и регламентов бюджетирования: многие компании, внедрявшие систему бюджетирования, сталкивались с проблемой несоблюдения сроков и процедур составления и исполнения бюджетов: не соблюдаются сроки и регламент составления бюджетов, сроки

предоставления информации сотрудникам финансовых служб, регламент передачи взаимосвязанных бюджетов или информации для их составления от одной службы к другой [3].

В целом российский опыт бюджетирования сводится к применению достижений зарубежных компаний.Большинство отечественных компаний использует традиционный подход к построению системы бюджетирования, хотя в последнее время всё большую популярность получают другие виды бюджетирования, рост интереса к которым обусловлен развитием рыночных отношений и стремлением российских компаний наращивать свою конкурентоспособность.

Мировой опыт показывает, что бюджетное управление может быть эффективным в любой сфере деятельности, поскольку принципы организации и критерии эффективности системы управления любой организации одинаковы. Однако в любой сфере существуют свои особенности построения бюджетной системы. Так на промышленном предприятии система бюджетирования усложняется из-за наличия производственного процесса в отличие от других отраслей экономики, например, банковской сферы. Специфика организации системы бюджетирования на предприятиях горнодобывающей промышленности, в частности отрабатывающих угольные месторождения подземным способом, усложняется ещё и тем, что операционная деятельность таких предприятий находится в зависимости от факторов природного характера, т.е. горногеологических условий. Высокая степень изменчивости и характер неопределённости основных параметров планирования ставит процесс управления перед необходимостью предвидения данных изменений, составления нескольких вариантов прогнозов развития.

Внутрифирменное бюджетирование как управленческая технология включает в себя три элемента: технология, организация и автоматизация, описанные на рисунке 1. Технология предполагает постановку целей и задач бюджетирования, определение видов и набора бюджетов различных уровней, формирование схемы консолидации бюджетов, утверждение форматов бюджетов и разработку принципов бюджетирования, финансового планирования и контроля. Организация включает в себя финансовую структуру, бюджетный период и его структуру, регламент бюджетирования и бюджетного контроля, систему организационно-распорядительных форм и документов. Автоматизация – это требования к компьютерным программам, к формам подготовки и ввода исходной информации.

Внутрифирменное бюджетирование как управленческая технология

Технология:

-

- назначение (цели и задачи),

-

- виды бюджетов уровней,

-

- схемы бюджетов,

-

- форматы бюджетов,

-

- принципы бюджетирования,

и наборы различных консолидации

Организация:

-

- финансовая структура,

-

- бюджетный период и его структура,

-

- регламент бюджетирования и

- бюджетного контроля,

-

- система

организационнораспорядительных форм и

Автоматизация:

-

- требования к компьютерным программам,

-

- требования кформа подготовки и ввода исходной

информации

Рисунок 1 – Составные элементы бюджетирования

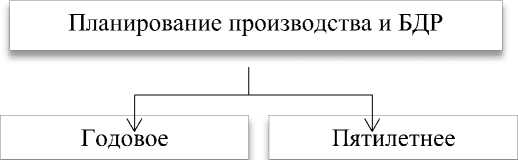

Основным документом, описывающим систему бюджетирования исследуемой угледобывающей компании, является «Документированная процедура на подпроцесс «Планирование производства и БДР»» (далее -Процедура). Этот документ разработан Управлением бюджетирования и сводного планирования, ответственный за подпроцесс «Планирование производства и БДР» - заместитель Генерального директора – Технический директор.

Процедура даёт описание процесса «Планирование», её этапов, связей с другими процессами, критериев результативности процесса, регламента формирования БДР.

Целью процесса «Планирование» и составления БРД в исследуемой компании является определение направлений развития, оптимизация распределения ресурсов для достижения поставленных целей.

Процедура устанавливает порядок планирования натуральных и стоимостных показателей в производстве в формате пятилетнего и годового планирования, что отражено на рисунке 2, и подлежит соблюдению во всех структурных подразделениях компании. Также можно выделить квартальное планирование, которое осуществляется в целях оперативного управления и позволяет анализировать степень выполнения годового плана внутри периода. В процессе квартального планирования осуществляется корректировка плановых показателей в целях сближения факта с планом.

Рисунок 2 – Процесс «Планирование» в исследуемой компании

В целях планирования используются программные продукты Xpac/Xeras, которые представляют собой программный комплекс для перспективного планирования, состоящий из производственного и экономического модуля. Xpac - это система для календарного горного планирования и прогнозирования развития горных работ, которая даёт возможность проанализировать данные о любых типах месторождений минерального сырья и методов их разработки и позволяет спланировать любой сценарий развития горных работ и оценить его экономические показатели. Система состоит из базы данных по месторождению и сценариев автоматического многовариантного календарного планирования для открытых и подземных работ. Программа разработана для того, чтобы пользователи могли наиболее полно учесть все обстоятельства и характеристики горных работ и наиболее обоснованно рассчитать календарные планы. Программа Xеras основана на стоимости по процессам, используется для стратегического принятия решений, долгосрочного планирования и годового составления бюджета. Эта программа тесно связана с процессами планирования горной разработки и позволяет дать оперативную финансовую оценку горных планов и сценариев. Входящие и выходящие данные программы Xeras могут быть связаны с другими системами, такими так SAP. Использование данной программы позволяет сравнивать запланированные расходы с фактическими, прогнозировать их и быстро перепрогнозировать; составлять прогноз итоговой стоимости; управлять конкретными задачами, включая капитальную амортизацию и дисконтированный денежный поток; составлять точные и достоверные прогнозы по бюджету и полное их перепрогнозирование.

Пятилетнее планирование является основой годового планирования. В результате пятилетнего планирования разрабатывается и принимается пятилетняя программа, утверждаются финансовые планы и устанавливаются ключевые показатели эффективности (далее - КПЭ). А затем в процессе годового планирования на основе принятых документов и показателей формируются планы производства на производственных единицах (далее -ПЕ) и все виды бюджетов.

Пятилетнее планирование представляет собой процесс разработки и утверждения модели пятилетнего развития компании, представленный на рисунке 3. Используется метод планирования «сверху вниз», т.к. исходной информацией для разработки является принятая стратегия компании и её цели. Стратегия является «входом» первого этапа пятилетнего планирования. «Входом» каждого последующего этапа является информация, полученная на «выходе» предыдущего этапа. На основе принятой стратегии разрабатывается сценарий развития компании на пять лет, в которых участвуют ключевые показатели эффективности (далее – КПЭ), которые затем спускаются на уровень подразделений. Анализ КПЭ и их корректировку, а также уточнение производственных показателей осуществляется Директором по производству, Директором по экономике и финансам, Директором коммерческой службы, Директором по МТС, Начальником технического управления, Начальником управления перспективного планирования, Начальником управления инвестиций, Начальником отдела анализа производственно-хозяйственной деятельности, Директором по планированию и бюджетированию. КПЭ включают в себя цены на угольную продукцию и материально-технические ресурсы, объём добычи, численность штата, OPEX, CAPEX, выручку. На основе уточнённых данных и установленных КПЭ происходит моделирование финальных сценариев на уровне отдельных ПЕ, которое осуществляетсяЗам. директора по экономике, Зам. директора по производству, Главным технологом, Главным механиком. Затем модели, сформированные на уровне ПЕ, поступают в Управление, где происходит их доработка, анализ, согласование, при необходимости - корректировка, консолидация. В результате принимается пятилетняя программа развития компании и утверждаются значения КПЭ на планируемый период.

Подготовка сценарных условий для финальных моделей пятилетнего развития в виде перечня КПЭ и значений КПЭ

объёмы добычи, отгрузки, сценарий развития, согласованные Техническим директором; перечень и значения КПЭ

Анализ КПЭ с последующей корректировкой на уровне подразделений, методическое сопровождение и консультации в процессе подготовки моделей и презентаций

Моделирование финальных сценариев на ПЕ:

-

1. доведение утверждённых КПЭ до ПЕ,

-

2. подготовка моделей Xpac с учётом уточнённых производственных показателей на ПЕ,

-

3. конвертирование данных Xpac в Xeras, формирование финансово-экономических показателей,

-

4. составление финансового плана,

-

5. подготовка презентаци,

-

6. анализ результатов планирования пятилетней программы

уточнённые объёмы добычи, отгрузки, прочие КПЭ по ПЕ

модели Xpac и Xeras; финансовый план; презентация

Согласование сценариев, консолидация данных:

-

1. анализ результатов планирования пятилетней программы,

-

2. проверка моделей Xpac и Xeras на предмет ошибок,

-

3. согласование результатов планирования ПЕ,

-

3. консолидация данных, подготовка презентации по компании

консолидированный финансовый план; презентация по региону; протокол рассмотрения пятилетней программы

Утверждение пятилетней программы:

-

1. рассмотрение исправленных моделей Xpac и Xeras,

-

2. устранение замечаний по моделям ПЕ,

-

3. утверждение пятилетней программы на бюджетном комитете,

-

4. доведение значений КПЭ на планируемый период на первый год пятилетки до ПЕ

документ о согласовании моделей на уровне региона; утверждённые результаты планирования; утверждённые значения КПЭ на планируемый период и первый год пятилетки

Рисунок 3 – Порядок осуществления пятилетнего планирования

"Экономика и социум" №1(14) 2015

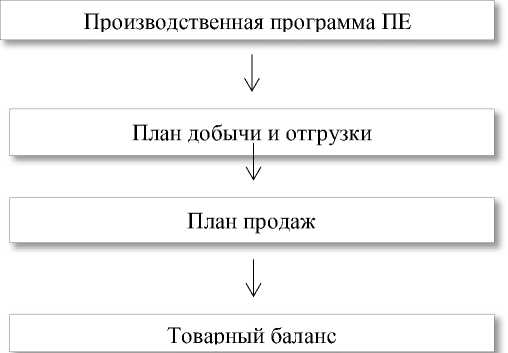

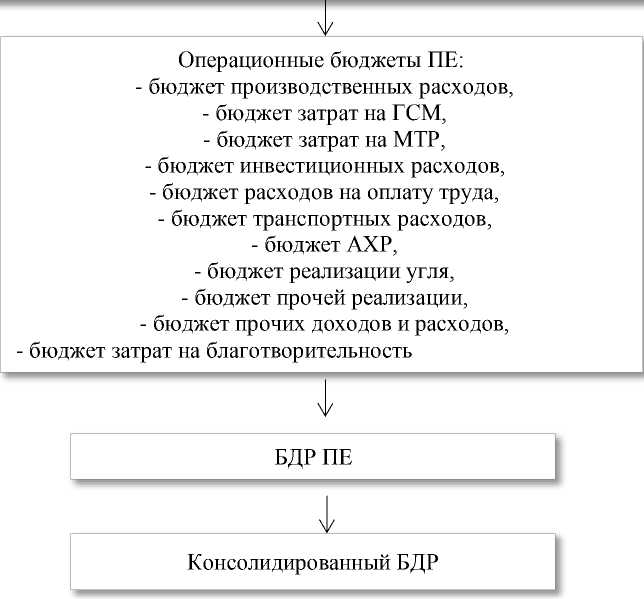

Целью годового планирования является разработка и утверждение бюджета доходов и расходов (далее – БДР), операционных бюджетов, распределение ресурсов. Модель годового планирования отражена на рисунке 4, порядок формирования БДР – на рисунке 5. Планирование осуществляется в тесном взаимодействии Управления и ПЕ, на каждом этапе происходит согласование утверждаемых показателей плана. Планирование операционной деятельности осуществляется «снизу вверх», т.е. все бюджеты основываются на производственных показателях, доводимых из ПЕ. Планирование капитальных затрат происходит на основе принятой пятилетней программы развития компании. На первом этапе на основе графика рассмотрения годовой программы осуществляется разработка приказа о формировании БДР, аналитические форматы для планирования БДР. Исполнителями данного этапа являются Директор по производству, Директор коммерческой службы и директор по планированию и бюджетированию. На втором этапе (подготовка к бюджетному процессу) на основе предварительных производственных показателей ПЕ коммерческая служба формирует предварительный план отгрузок, а на основе пятилетней программы развития компании осуществляется планирование инвестиций, устанавливаются КПЭ. Исполнители подготовки к бюджетному процессу – Директор по производству и Директор коммерческой службы. В результате согласования с Управлением плана добычи и отгрузки до ПЕ доводятся планы продаж, на основе которых формируются товарный баланс и план отгрузки. На этом же этапе происходит формирование бюджета капитальных вложений на основе пятилетней программы развития. В формировании планов производства на ПЕ участвуют Директор по производству, Директор коммерческой службы и Начальник управления перспективного планирования.В процессе планирования ресурсов задействовано наибольшее количество должностных лиц, т.к. распределение ресурсов охватывает все стороны деятельности компании: расходы по проведению подготовительных выработок, расходы по монтажно-демонтажным работам,расходы по ремонтным работам, расходы на электроэнергию, теплоэнергию, водопотребление, водоотведению, расходы на прочие материальнотехнические ресурсы, расходы по услугам производственного характера, расходы на геологию и маркшейдерию, расходы на экологическую безопасность, промышленную безопасность и охрану труда, затраты на обеспечение охраны объектов, корпоративные расходы, затраты, связанные с землепользованием, план по труду: численность, фонд оплаты труда, транспортные расходы. В результате планирования ресурсов формируются бюджет производственных расходов, бюджет затрат на ГСМ, бюджет затрат на МТР, бюджет инвестиционных расходов, бюджет расходов на оплату труда, бюджет транспортных расходов, бюджет АХР, бюджет реализации угля, бюджет прочей реализации, бюджет прочих доходов и расходов, бюджет затрат на благотворительность, бюджет основных средств и нематериальных активов. Когда сформированы бюджеты с расходами предприятий и установлены закупочные цены, происходит формирование БДР. Сначала – на уровне отдельных ПЕ, затем в результате согласования путём консолидации – БДР всей компании. Сформированный БДР должен учитывать потребности компании и соответствовать утверждённым КПЭ. В целях соответствия БДР потребностям и КПЭ проводится его анализ (по статьям, процессам, на основе отклонений от предыдущих периодов и от КПЭ). В формировании БДР участвуют Директор по производству, Директор по экономике и финансам, Директор по планированию и бюджетированию, Директор по персоналу и АХД, Начальник сопровождения налоговых проверок, Начальник управления бюджетирования, Зам. директора по экономике. После формирования консолидированного БДР бюджетный комитет рассматривает производственные программы и экономические бюджеты ПЕ, которые затем дорабатываются и утверждаются бюджетным комитетом. После утверждения бюджетов ПЕ происходит утверждение бюджетов компании. Установлены сроки планирования: при годовом планировании – 15 дней до начала планового периода, при квартальном планировании – 5 дней до начала планового периода.

Процедура планирования производства и БДР определяет критерии результативности к процессу «Планирование». Критерии результативности, используемые в исследуемой компании - это ключевые показатели эффективности (KPI - Key Performance Indicators, КПЭ). Если политика управления компанией направлена на достижение многомерной цели, то она реализуется с использованием КПЭ, которые разрабатываются для компании в целом и для каждого ЦФО. Система бюджетирования является технологией оперативного управления, и, как правило, бюджеты разрабатываются на год с разбивкой по месяцам. Поэтому система бюджетирования не имеет ориентации на достижение стратегических целей. Использование КПЭ в управлении позволяет увязать бюджетные показатели со стратегией. Система КПЭ обычно имеет древовидную структуру и соответствует финансовой структуре, на которой основана система бюджетирования. Для расчёта КПЭ используются данные системы бюджетирования и управленческого учёта.

КПЭ можно условно разбить на следующие блоки, соответствующие направлениям стратегического развития компании:

-

- блок «Финансы» - ориентация на финансовые показатели деятельности, например, увеличение экономической добавленной стоимости;

-

- блок «Клиенты» - ориентация на процесс «Продажи», например, увеличение рентабельности продаж;

-

- блок «Бизнес-процессы» - ориентация на производственные процессы, например, обеспечение ритмичности производства;

-

- блок «Развитие и обучение» - развитие персонала, например, формирование укомплектованного штата высококвалифицированных работников.

Организация бюджетного процесса:

-

1. разработка приказа о формировании БДР,

-

2. разработка аналитических форматов для планирования БДР, рассылка на ПЕ, 3. методическое сопровождение формирования бюджетов

приказ об организации бюджетного процесса, регламент формирования БДР, аналитические форматы для формирования БДР

Подготовка к бюджетному процессу:

-

1. формирование предварительного плана отгрузок коммерческой службой на основании производственных программ ПЕ,

-

2. отправка предварительного плана отгрузки в Управление и получение от него материалов, необходимых для планирования

приказ по инвестициям; КПЭ; план отгрузки с разбивкой на внутренний рынок и экспорт; форматы альбома форм предварительного товарного баланса

Формирование планов производства на ПЕ:

-

1. формирование производственной программы ПЕ,

-

2. заполнение форм предварительного товарного баланса,

-

3. согласование с Управлением отклонений от утверждённого плана отгрузки

план по добыче; товарный баланс; план отгрузки; план проходки/вскрыши; бюджет капитальных вложений

Планирование ресурсов для формирования бюджетов: планирование ресурсов для формирования бюджетов, согласование ресурсов с

Управлением, формирование бюджета АХР

операционные бюджеты ПЕ

Формирование БДР:

формирование БДР ПЕ, согласование БДР ПЕ в Управлении, формирование бюджета налогов и сборов, анализ отклонений от КПЭ и от предыдущих периодов, консолидация бюджетов

БДР ПЕ; консолидированный БДР компании

-

Рассмотрение и утверждение производственных программ и бюджетов на бюджетном комитете, доработка производственной программы и экономических бюджетов, формирование презентации по региону, подготовка бюджетного пакета к рассмотрению на бюджетном комитете в Управлении

Защита бюджетов в Управлении, оптимизация затрат, обновление бюджетов с учётом замечаний и оптимизации затрат, утверждение бюджетов протокол бюджетного комитета; бюджетный пакет;презентация по региону

протокол Управления; утверждённые бюджеты

Рисунок 4 – Порядок осуществления годового планирования

"Экономика и социум" №1(14) 2015

Планирование ресурсов ПЕ:

-

- объёмы работ и расходы по монтажно-демонтажным работам,

-

- объёмы работ и расходы по ремонтным работам,

-

- расходы на электроэнергию, теплоэнергию, водопотребление, водоотведению,

-

- расходы на прочие материально-технические ресурсы,

-

- расходы по услугам производственного характера,

-

- расходы на геологию и маркшейдерию,

-

- расходы на экологическую безопасность, промышленную безопасность и охрану труда,

-

- затраты на обеспечение охраны объектов, - корпоративные расходы

Рисунок 5 - Порядок формирования БДР

Набор КПЭ отдельных ЦФО существенно зависит от роли этого ЦФО в системе управления и от выполняемых им функций. Управление посредством КПЭ позволяет управлять ЦФО, устанавливая лимиты, нормативные значения или предельные границы принимаемых показателей.

КПЭ по блоку «Финансы» могут выступать:

-

- для компании в целом – экономическая добавленная стоимость, рентабельность активов;

-

- для центра инвестиций – рентабельность инвестиций;

-

- для центра дохода – выполнение плана продаж продукции компанией;

-

- для центра затрат – отклонение фактических расходов от бюджета, производительность труда рабочих, затраты на 1 рубль товарной продукции и т.д.

Система бюджетирования является эффективным инструментом управления, когда обеспечивает прозрачную оперативную взаимосвзяь результатов не только с факторами, повлиявшими на их получение, но и с целями компании. Анализ результатов бюджетного процесса должен давать возможность руководству принимать решения, ориентированные на реализацию стратегии. Система КПЭ позволяет установить связать системы оперативного и стратегического управления. Использование КПЭ также способствует развитию системы мотивации сотрудников, интегрируя их личные цели с целями компании, т.к. использование одних бюджетных показателей является неэффективным или даже нежелательным (когда процент премии зависит от процента снижеия затрат или роста рентабельности).

В процессе планирования деятельности исследуемой компании соблюдается взаимосвязь оперативного и стратегического управления. План капитальных затрат основывается на пятилетней программе развития, в которой непосредственно отражены долгосрочные цели компании. Оперативная деятельность планируется «снизу вверх», но результаты её должны соответствовать утверждённым КПЭ, таким образом, оперативная деятельность также приобретает ориентацию на достижение долгосрочных целей.В соответствие с Процедурой применяются следующие КПЭ: цены на угольную продукцию и материально-технические ресурсы, объём добычи, численность штата, OPEX, CAPEX, выручка.

Анализ организации бюджетного планирования в анализируемой фирме позволяет сделать вывод о её соответствии традиционной форме, принятой в российской практике. На первом этапе бюджетного процесса происходит установление стратегических целей развития компании и планирование деятельности компании по подразделениям и в целом, т.е. на основе утверждённых целей для ПЕ формируются их операционные бюджеты. В результате происходит формирование сводного бюджета компании. На втором этапе осуществляется контроль исполнения бюджета с последующей корректировкой оперативных бюджетов. На третьем этапе проводится анализ финансового состояния компании, достигнутых результатов, рассмотрение отчётов о деятельности компании балансовой комиссией и корректировка стратегии и тактики компании на следующий бюджетный период. В процессе планирования используется схема «снизу вверх», т.е. организация деятельности компании происходит на основе возможностей производства (добычи и обогащения), однако полномочия по внесению корректировок в процессе годового планирования принадлежат аппарату управления компанией, т.е. согласование всех планов осуществляется «сверху».

Формат БДР исследуемой фирмы отражает специфику деятельности компании, т.е. большое значение экспорта в деятельности компании обусловливает наличие таких строк в БДР, как выручка от экспорта укрупнённо, доля экспорта в выручке, а особенности производственного процесса делают необходимым выделение в составе себестоимости затрат на обогащение. Формат бюджета единый для всех подразделений компании, что облегчает процесс консолидации путём суммирования всех показателей. Бюджет доходов и расходов формируется по всем шахтам и разрезам, отдельно составляется бюджет АХР, затем все эти бюджеты объединяются в БДР «по добычным и АХР». Происходит формирование бюджетов всех сервисных предприятий компании. В результате все сформированные бюджеты консолидируются в один бюджет доходов и расходов.

В БДР в натуральных показателях представлены объёмы добычи, товарной продукции, переработки и отгрузки. При этом отгрузка делится на экспорт и внутренний рынок, т.к. экспорт занимает важное место в операционной деятельности компании. Продукция реализуется по ценам FCA (Freecarrier). При такой реализации действует условие – франко-перевозчик. Цена FCA включает в себя заводскую цену, увеличенную на стоимость экспортных пошлин и доставки до пункта, в котором груз передается перевозчику, выбранному покупателем.В бюджете отражается производственная себестоимость, затраты на обогащение и коммерческие расходы, себестоимость угля на технологические нужды, которые в сумме дают себестоимость товарной продукции. При этом в затратах выделяется постоянная и переменная части. Для оценки затрат в бюджете используется показатель ОРЕХ (OperatingExpenditures), который используется в бюджетах международных компаний наряду с показателем САРЕХ (CapitalExpenditures). ОРЕХ -это текущие расходы, т.е. средства, которые компания тратит на поддержание нормального функционирования бизнеса. Всё то, что закупается компанией и оплачивается для использования в течение года или в одном операционном цикле, является OPEX. Динамика роста или снижения OPEX поддаётся оперативному управлению. К OPEX можно отнести расходы на покупку электроэнергии и коммунальные платежи; расходы, связанные с персоналом: подбор и подготовка кадров, повышение квалификации, оплата труда; расходы на амортизацию, на закупку сырья и материалов для производства, аутсорсинг (юридические услуги, ИТ-услуги, аудиторские и другие услуги), ремонт, содержание и техническое обслуживание основных средств, зданий, сооружений и т.д.; арендную плату; транспортные расходы, уплату налогов, кроме налога на прибыль; расходы на оплату информационных услуг, на страхование и прочие расходы. В БДР ОРЕХ представляет собой себестоимость товарной продукции, скорректированную на изменение себестоимости остатков, на затраты на стороннее обогащение и бесплатный льготный уголь. САРЕХ – это затраты инвестиционного характера,денежные средства, уплаченные в связи с приобретением основных средств и нематериальных активов.В бюджете есть разделение показателя САРЕХ на затраты на поддержание, т.е. на реконструкцию, модернизацию, техническое перевооружение, и на развитие, т.е. создание или покупку новых основных средств и нематериальных активов. Сумма ОРЕХ и САРЕХ показывает общую величину затрат. Доходность операционной деятельности в бюджете оценивается с помощью нескольких показателей:

-

- маржинальный доход (выручка минус переменные затраты),

-

- валовая прибыль без учёта амортизации (выручка минус ОРЕХ),

-

- EBITDA (выручка минус ОРЕХ, плюс прочие доходы в составе EBITDA, минус прочие расходы в составе EBITDA и затраты на благотворительность),

-

- EBITDAmargin (процент EBITDAот выручки),

-

- операционная прибыль с учётом амортизации (EBITDAминус амортизация),

-

- рентабельность операционной деятельности (отношение

операционной прибыли с учётом амортизации к выручке),

-

- полное покрытие операций по ПЕ (операционная прибыль с учётом амортизации минус САРЕХ, плюс амортизация),

-

- чистая прибыль (EBITDAминус амортизация, налог на прибыль, штрафы и иные налоговые обязательства, плюс прочие доходы не в составе EBITDA, плюс прибыль от прочей реализации),

-

- свободный денежный поток (FreeCashFlow - FCF) – показатель финансовой эффективности, рассчитываемый как разница между операционным денежным потоком и капитальными расходами; представляет собой наличные средства, которые остаются в распоряжении компании после осуществления расходов, необходимых для поддержания и расширения его базы активов. Свободный денежный поток важен, потому что он позволяет компании использовать возможности, которые увеличивают акционерную стоимость.

Список литературы Зарубежный и отечественный опыт бюджетирования

- Шаховская, В. В. Бюджетирование: теория и практика: учебное пособие/Л.С.Шаховская, В.В. Хохлов, О.Г. Кулакова . -М.: КНОРУС, 2009. -400 с.

- Неудачин, В. Стратегическое бюджетирование на основе BSC//Консультант. -2005. -№ 7. . -Режимдоступа: http://www.cfin.ru/management/finance/budget/bsc_budgeting.shtml (дата обращения 06.12.2014).

- Подоляк, Н. Типичные ошибки при построении системы бюджетирования. . -Режим доступа: http://www.cfin.ru/management/finance/budget/budg_sys_mistakes.shtml (дата обращения 25.12.2014).

- Что важно знать о бюджетировании Генеральному Директору//Генеральный директор. -2006. -№1. . -Режим доступа: http://www.cfin.ru/management/finance/budget/budgeting.shtml (дата обращения 08.01.2015).