Зарубежный и российский опыт составления интегрированной отчетности

Автор: Бутакова Н.М., Карканица А.С., Удалова С.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (46), 2018 года.

Бесплатный доступ

Статья посвящена анализу составления интегрированной отчетности компаниями в России и за рубежом. Были выявлены последние тенденции в области интегрированной отчетности как на международном, так и на национальном уровнях. Рассмотрен процесс становления и развития региональных сетей интегрированной отчетности. Сделан вывод о важности составления интегрированной отчетности для оценки деятельности организации инвесторами, сотрудниками компании и другими заинтересованными лицами.

Интегрированная отчетность, региональные сети интегрированной отчетности, зарубежные и российские компании, инвесторы, заинтересованные лица

Короткий адрес: https://sciup.org/170180770

IDR: 170180770 | DOI: 10.24411/2411-0450-2018-10217

Foreign and Russian experience in compiling integreted reported

The article is devoted to the analysis of integrated reporting by companies in Russia and abroad. Recent trends in integrated reporting at both the international and national levels were identified. The process of formation and development of regional integrated reporting networks is considered. The conclusion is made about the importance of integrated reporting for the evaluation of the organization by investors, employees and other stakeholders.

Текст научной статьи Зарубежный и российский опыт составления интегрированной отчетности

В настоящее время большинство дискуссий в области составления отчетов компаниями посвящено необходимости внедрения интегрированной отчетности (далее – ИО) на законодательном уровне. Как отмечают некоторые исследователи ИО является инновационной моделью корпоративной отчетности, которая позволяет связать между собой все виды отчетов, отразить стратегию и процесс создания стоимости экономического субъекта в различных промежутках времени, улучшить качество отчетности и повысить ее эффективность для пользователей. Согласно Международному Стандарту интегрированной отчетности (далее – МС<ИО>) под интегрированной отчетностью понимается краткое отображение того, как стратегия, управление, результаты и перспективы организации в контексте внешней среды ведут к созданию стоимости в краткосрочной, среднесрочной и долгосрочной перспективе [1].

Переход к составлению ИО экономическими субъектами продолжается на протяжении последних шестидесяти лет. К 2020 году предполагается полное слияние финансовых и нефинансовых отчетов в единый документ – интегральную отчетность. ИО должна содержать, прежде всего, информацию, необходимую инвесторам и заинтересованным лицам для оценки деятельности компании. В данном случае акцент делается на том, что информация, никак не раскрывающая деятельность организации или раскрывающая неполно, подвергается доработке или полному исключению. Эволюция преобразований в сфере отчетности показана на рисунке 1.

Рис. 1. Эволюция отчетов компаний

Составление интегрированной отчетности осуществляется экономическими субъектами на добровольной основе, при этом обязательному опубликованию ИО подлежат компании, чьи акции котируются на мировых фондовых биржах. Для данных компаний в 2018 году Всемирная федерация бирж (WFE) создала «Принципы устойчивых бирж», которые затрагивают необходимость раскрытия организациями влияния экологических, социальных и управленческих факторов на их деятельность, продвижения рынков и услуг различными участниками финансового сектора.

Изменение Европейским союзом в 2018 году Директивы о нефинансовой информации повлекло за собой обязательство всех европейских компаний независимо от вида их экономической деятельности составлять нефинансовые отчеты на основе положений документа. Согласно требованиям EC, в случае если экономический субъект составляет интегрированную отчетность, то предоставлять дополнительные нефинансовые отчеты нет необходи- мости. Пересмотр Директивы о нефинансовой информации стал еще одним шагом к внедрению интегрированной отчетности организациями во всем мире.

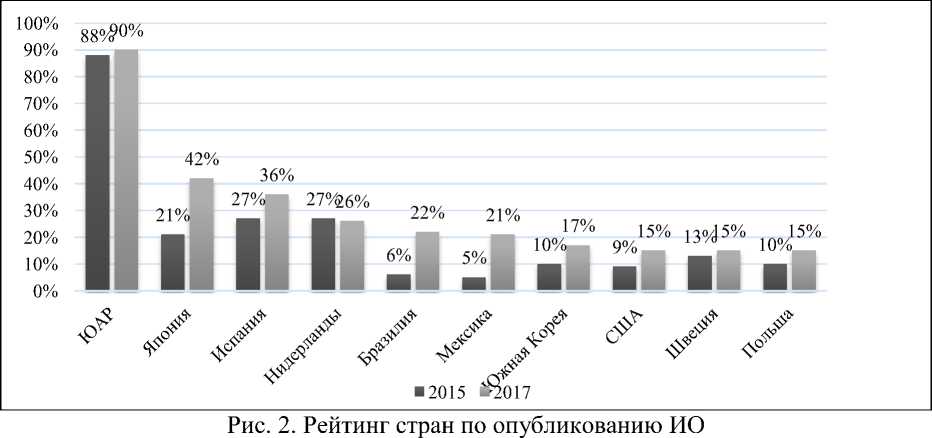

Согласно данным Международного Совета по ИО в 2017 году около 1600 организаций из 64 стран мира составили интегрированные отчеты: в Японии 279 компаний, в Австралии – более 50, около 130 в Великобритании, в Малайзии – 35 и т.д. Исследование KPMG по подготовке отчетности в корпоративной отчетности социальной ответственности показало, что в 2017 году самый высокий процент организаций, публикующих интегрированные отчеты (90%), был в ЮАР. На рисунке 2 представлены результаты данного исследования по 10 странам-лидерам по этому показателю. Анализу были подвергнуты 4900 компаний по всему миру, из которых только 14% опубликовало ИО в 2017 году. Но не все интегрированные отчеты были выполнены на основе Международного Стандарта интегрированной отчетности: около 30% ИО не соответствует данному стандарту [2].

Увеличение количества организаций, предоставляющих ИО, наблюдается в последние годы в таких странах, как Япония, Бразилия, Мексика и Испания. В 2017 году в Японии прирост по этому показателю составил 21% по сравнению с 2015 годом, в Бразилии и Мексике – 16%, в Испании – 9% [2]. Основной причиной повышения данного показателя в Мексике стало закрепление на законодательном уровне опубликования ИО экономическими субъектами. Улучшения в сфере корпоративного управления среди организаций и активный процесс инвестирования заинтересованными сторонами стали ключевыми факторами внедрения ИО японскими компаниями.

На данный момент существуют и функционируют десять региональных сетей по ИО: в Японии, Бразилии, Австралазии (Австралия, Новая Зеландия, Китай), ЮАР, Германии, Нидерландах, Великобритании, Северной Америке, Скандинавии и России [3]. Региональная сеть является платформой для лиц, заинтересованных внедрением интегрированной отчетности в мировую практику. На этой платформе они могут обратиться с запросом, поделиться мнением об ИО, получить обратную связь и рассказать об опыте использования интегрированной отчетности. Через региональную сеть участники могут взаимодействовать с МСИО в процессе разработки Международного Стандарта по ИО и участниками других региональных сетей для обмена информацией. Российская Региональная Сеть (РРС) по ИО была создана по инициативе Госкорпорации «Росатом» и при поддержке МСИО. Первая встреча участников РРС состоялась 10 августа 2012 года, которая была посвящена теме «Интегрированная отчетность – возможности и перспективы развития в России». Участниками данной встречи стали помимо Госкорпорации «Росатом» ПАО «НК «Роснефть», Госкорпорация «Внешэкономбанк», Российская коллегия аудиторов, Институт профессиональных бухгалтеров и аудиторов России и другие.

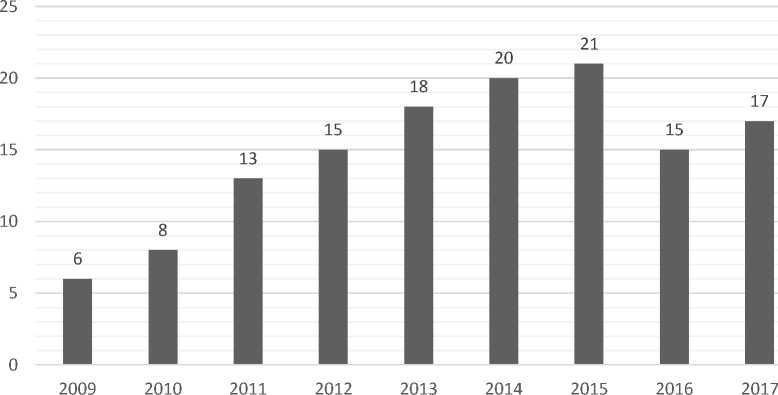

При поддержке РРС группой компаний «Да-Стратегия» в начале 2017 года был запущен Национальный реестр интегрированных отчетов. Пользователям стали доступны возможности поиска отчетов и компаний по различным фильтрам, составления интерактивной статистики и регистрации отчетов и компаний. Функциональные возможности Реестра адресованы российским компаниям, а также аналитикам, инвесторам, консультантам в области корпоративной отчетности и другим заинтересованным сторонам [2]. На рисунке 3 показано количество интегрированных отчетов за период 2009-2017 гг. [3].

Рис. 3. Количество ИО в России за 2009-2017 гг., %

С 2009 года по настоящее время российские компании Госкорпорации «Росатом», Концерн «Росэнергоатом», АО «Техснабэкспорт», АО «ТВЭЛ», АО «Сибирский химический комбинат» и АО «Инжиниринговая компания «АСЭ» ежегодно публикуют интегрированные отчетности. Составление ИО данными компаниями обусловлено тем, что они осуществляют деятельность в атомной отрасли, которая характеризуется негативным воздействием на окружающую среду и отсутствием полной безопасности для жизнедеятельности населения.

Таким образом, процесс внедрения интегрированной отчетности организациями в разных странах мира продолжается неоднородно. На основе ИО заинтересованные стороны могут получить более точное и полноценное представление о том, как организация создает стоимость в краткосрочной, среднесрочной и долгосрочной перспективе. Инвестор при анализе стратегии и бизнес-модели экономического субъекта может оценить не только внеш- ние факторы возможного риска (дефолт, изменение политической ситуации и т.д.), но и внутренние (длительный процесс преобразования капитала в ресурсы, невыполнение поставленных целей организацией и т.п.). Взаимосвязь данных факторов проявляется в их совместном влиянии на финансовые показатели, в том числе, и на стоимость компании.

Составление интегрированных отчетов позволяет сотрудникам понять миссию организации, ее сильные и слабые стороны, оценить свой вклад в ее развитие. Степень вовлеченности и мотивации работников непосредственно оказывает воздействие на способность экономического субъекта конкурировать с другими компаниями и создавать ее стоимость. Для таких заинтересованных сторон, как органы государственной и местной властей, партнеры и об- щественные организации, интегрированная отчетность отражает информацию об их взаимодействии с компанией и возмож ных перспективах сотрудничества.

Список литературы Зарубежный и российский опыт составления интегрированной отчетности

- Международный стандарт ИО . Integrated reporting. URL: http://integratedreporting.org (дата обращения: 10.12.2018).

- Исследование KPMG по подготовке отчетности в корпоративной отчетности социальной ответственности . KPMG в России. URL: https://home.kpmg.com/ru/ru/home.html (дата обращения: 12.12.2018).

- Мировая практика создания региональных сетей ИО . Российская региональная сеть по ИО. URL: http://ir.org.ru (дата обращения: 9.12.2018).

- Статистика опубликования ИО в России за 2009-2017 гг. . Национальный реестр ИО. URL: http://database-russian-ir.da-strateg.ru/main (дата обращения: 5.12.2018).