Зарубежный опыт регулирования инвестиционных потоков

Автор: Бондаренко Г.А.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Инвестиции

Статья в выпуске: 2, 2012 года.

Бесплатный доступ

В статье анализируются факторы, действующие на инвестиционные потоки, влияние ставок рефинансирования на них, подходы к их установке центральными банками разных стран.

Инвестиционные потоки, ставка рефинансирования, система рефинансирования

Короткий адрес: https://sciup.org/148160862

IDR: 148160862

Foreign experience of investment streams regulation

In the article some factors operating on investment streams, as well as influence of rates of refinancing on them, and approaches to their installation by the central banks of the different countries are analyzed.

Текст научной статьи Зарубежный опыт регулирования инвестиционных потоков

Исследование инвестиционных потоков показывает, что их рост находится под влиянием факторов, которые обычно классифицируются как «выталкивающие» и «притягивающие» (push and pull). К факторам первой группы относятся прежде всего сбережения в развитых странах, ищущих выгодные вложения в страны с формирующимися рынками (СФР). А факторы второй группы – это те особенности развивающихся экономик, которые делают их привлекательными для иностранного капитала.

За последние 15 лет было опубликовано множество работ, анализирующих влияние финансовых условий в развитых странах (или на гло- бальных рынках) на потоки капитала и стоимость финансирования развивающихся экономик. Исследованиями было установлено, что в качестве ключевого фактора, объясняющего движение потоков капитала, выделяют процентные ставки – то есть, чем выше были процентные ставки в странах G-7 и США, тем ниже были притоки частного капитала в СФР.

Авторы делают вывод, что внешние выталкивающие факторы наиболее важны, особенно краткосрочные процентные ставки в США, которые имеют большой позитивный эффект на спреды развивающихся рынков; и, напротив, долгосрочные процентные ставки в США имеют сильное негативное влияние на спреды.

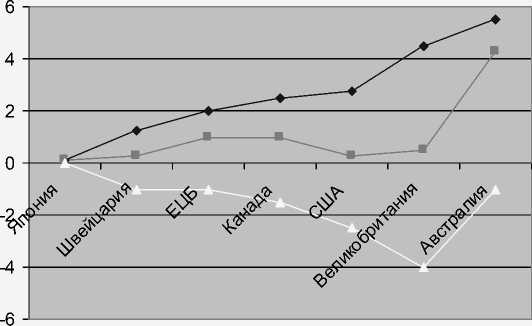

В большинстве стран мира устанавливают разные размеры учетных процентных ставок, принимая во внимание особенности функционирования экономической системы и уровень ее развития, тенденции на мировых финансовых рынках и тому подобное. Официальные учетные ставки некоторых развитых стран мира приведены в табл. 1.

Проблема установления оптимального уровня учетной ставки заключается в чрезвычайной сложности прогнозирования количественного результата влияния данного инструмента, хотя в краткосрочном периоде использования учетной ставки имеется возможность достичь ожидаемого результата. В долгосрочном периоде опасность использования данного инструмента заключается в его влиянии на платежный баланс страны через переток денежных ресурсов из стран с низкими учетными ставками к тем государствам, где данные ставки являются выше.

Таблица 1

Официальные учетные ставки центральных банков развитых стран в 2005 и 2011 годах [5, с. 44]

|

Страна |

Размер учетной ставки, % |

|

|

2005 г. |

2011 г. |

|

|

Япония |

0,1 |

0,1 |

|

Швейцария |

1,25 |

0,25 |

|

Европейский центральный банк |

2,0 |

1,0 |

|

Канада |

2,5 |

1,0 |

|

США |

2,75 |

0,25 |

|

Великобритания |

4,5 |

0,5 |

|

Австралия |

5,5 |

4,25 |

При условиях существования высокой учетной ставки происходит приток иностранного капитала в страну, которая повышает спрос на на- циональную валюту, вследствие чего происходит ее подорожание, то есть ревальвация. С одной стороны, это увеличивает инвестиционную активность иностранцев, но, с другой стороны, из-за подорожания национальной валюты уменьшается конкурентоспособность национальных экспортеров на международном рынке. В случае установления низкой учетной ставки иностранный капитал будет размещаться в странах с высшими учетными ставками. Позитивным следствием данной ситуации будет повышение конкурентоспособности национальных экспортеров благодаря низшей цене их продукции в иностранной валюте.

Согласно приведенной таблице, наиболее высокий уровень учетной ставки установлен Центральным банком Австралии – 5,5%, а самые низкие – Центральным банком Японии. Это объясняется разными задачами, которые должна решать монетарная политика в каждой из стран с разной структурой экономики государств и динамикой ее макроэкономических показателей.

♦ 2005 —■—2011 Сальдо

Рис. 1. Ставки рефинансирования ведущих экономик мира в 2005 и 2011 гг.

Мировая практика показывает, что при увеличении уровня инфляции на 1% учетная ставка растет на 1,5%, а при снижении темпов роста ВВП на 1% – сокращается на 0,5% [6, с. 160]:

Сп = Сб + 1,5ри – 0,5Т где Сп – расчетный уровень учетной ставки (%);

Сб – базовый (начальный) уровень учетной ставки (%);

Ри – уровень инфляции (%);

Т – темпы сокращения ВВП (%).

Наиболее пристальное внимание аналитиков эти проблемы привлекли после масштабного азиатского кризиса в 1990-х годах. По мнению многих известных экономистов, например Дж. Стиглица, одной из основных причин кри- зиса стала быстрая и масштабная смена притока капитала на его отток. Так, совокупный чистый приток капитала в Индонезию, Малайзию, Южную Корею, Филиппины и Таиланд вырос с 41 млрд долл. в 1994 г. до 93 млрд в 1996 г. А в 1997 г. из этих стран ушло 12 млрд долл., что стало отправной точкой азиатского кризиса [2].

Таким образом, риск прекращения притока капитала или его отток представляет реальную угрозу, поскольку многие эти страны сильно зависят от внешних займов или портфельных инвестиций. Эти потоки капитала чувствительны не только к внутренним условиям в странах-реципиентах, но и к макроэкономическим условиям в развитых странах. Например, Mody and

Taylor, используя эконометрическую модель нарушения равновесия, обнаружили случаи «краха международного рынка капитала» – когда потоки капитала в СФР сократились вследствие изменения условий в развитых странах [3]. Эти финансовые связи представляют еще один канал, через который различные макроэкономические шоки распространяются на СФР.

Прежде чем перейти к опыту конкретных стран, хотелось бы подчеркнуть, что основным способом регулирования ликвидности банковской системы и воздействия на процентную ставку межбанковского рынка в большинстве случаев являются операции по купле/продаже активов на открытом рынке. Хоть это и верно в общем случае, но в ряде денежных систем, прежде всего европейских, рефинансирование, в основном представленное в форме сделок РЕПО, занимает весьма значительную роль в создании ликвидности. Помимо ЕЦБ, весьма показательным примером является Национальный банк Швейцарии, где объем требований по сделкам РЕПО находится на уровне 60% от денежной базы [4].

В качестве основных торгуемых продуктов используются, как правило, государственные ценные бумаги. Механизмы рефинансирования конкретных банков существуют именно для предотвращения ситуации, когда межбанковский рынок оказывается не в состоянии распределить резервы между кредитными организациями в силу взаимного недоверия или фрагментиро-ванности, и возникает угроза дефицита средств у вполне платежеспособных банков, что чревато серьезными угрозами для нормального функционирования платежной системы и финансовой стабильности. В принципе, они выполняют в большой степени роль страховки.

Наиболее важной среди ставок рефинансирования в США является учетная ставка, она является самой низкой, ее уровень поддерживается в соответствии с уровнем инфляции. Поэтому она является определенным индикатором денежно-кредитного рынка. Ее изменение служит сигналом к изменению не только других ставок рефинансирования, но и ставок по кредитам и депозитам в коммерческих баках, других процентных ставок на денежном рынке, поскольку свидетельствует об изменении монетарной политики в целом [5].

Говоря о существующей системе рефинансирования в США, следует сразу сказать, что в своем нынешнем состоянии она функционирует сравнительно недавно. Она подверглась определенным изменениям в начале 2003 г. и по своему дизайну сблизилась с европейской системой. Основным моментом, подвергшимся из- менению, стала цена кредита. До реформирования ставка находилась на уровне ниже рыночного, поэтому для перепродажи ресурсов на рынке требовалось введение дополнительных ограничений введения на кредитование и усложненная система администрирования. Теперь линейка ставок сдвинулась вверх таким образом, что цена ресурсов ФРС стала выше таргетируемой и реально складывающейся ставкой межбанковского рынка, обозначая, таким образом, верхнюю границу возможного коридора колебаний ставок МБК. При этом снизился спрос на ресурсы ФРС для использования в качестве источника повседневного финансирования операций.

С 2007 г. ФРС, в порядке реакции на финансовые потрясения, также использовала различные механизмы: увеличение размера монетарных интервенций, открытие и удлинение срока кредитных окон, снижение ставки рефинансирования (discount rate) и ставки по федеральным фондам (federal funds rate).

Основные меры ФРС по стабилизации финансовой системы и укреплению экономики включают, в частности, систему мер по управлению ставкой рефинансирования, к которым относятся:

-

1) контроль краткосрочной процентной ставки (federal funds target rate). В сентябре 2007 г. после того, как началась турбулентность на финансовых рынках и появились признаки нестабильности экономики, Комиссия по открытым рынкам (Federal Open Market Committee) начала активно снижать целевую ставку по федеральным фондам, и в декабре 2008 г. она была установлена на уровне 0,00–0,25%;

-

2) расширение перечня инструментов предоставления краткосрочной ликвидности финансовым институтам. Для этого была снижена ставка рефинансирования по программе «первичный кредит» (primary credit) до 0,5% , а срок предоставления займов продлен до трех месяцев;

-

3) разработка совместно с Министерством финансов программ целевого кредитования, предполагающих предоставление ликвидности напрямую заемщикам и инвесторам на кредитных рынках;

-

4) расширение инструментария операций на открытом рынке путем покупки ФРС долгосрочных ценных бумаг. В 2009 г. осуществлялась покупка долговых бумаг компаний под эгидой государства (government-sponsored enterprise), таких, как Fannie Mac, Freddie Mac на сумму 200 млрд долл. США. Кроме того, с целью снижения ставок по ипотечным кредитам и поддержания активности на рынке недвижимости ФРС планировала купить в 2009 г. ипотечные ценные бумаги на сумму 1,25 трлн долл.

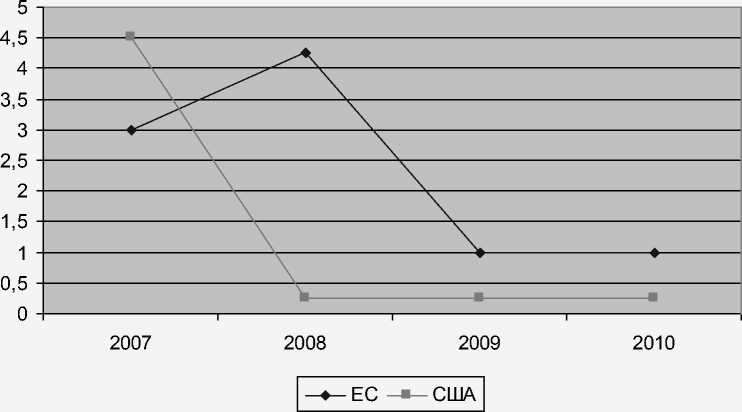

Рис. 2. Динамика ставки рефинансирования в ЕС и США в 2007–2010 гг.

Рассмотрим влияние учетной ставки на динамику вывоза капитала из ЕС. Что касается политики учетной ставки, то она является важной составной частью монетарного регулирования, которая заключается в изменениях процента по кредитам, которые Европейский центральный банк (ЕЦБ) предоставляет коммерческим банкам, что отражается на кредитном потенциале последних. Собственно, именно понятие «учетная ставка» исторически связано с деятельностью Центрального банка по переучету векселей, представленных коммерческими банками для восстановления ресурсов, заключенных в кругооборот капиталов предприятий реального сектора, то есть, в сущности, рефинансирование.

Нынешний набор инструментов ЕЦБ, ис- пользуемый им для рефинансирования коммерческих банков, в целом охватывает так называемые постоянно действующие кредитные и депозитные механизмы, которые дают возможность влиять на ликвидность банковских учреждений стран ЕС. Собственно, сам механизм предоставления ссуд национальными центральными банками ЕЦБ жестко не регламентируется, а следовательно, он может охватывать такие разнообразные виды рефинансирования, как: переучет векселей; ломбардные кредиты; операции РЕПО; кредитные аукционы; прямые кредиты.

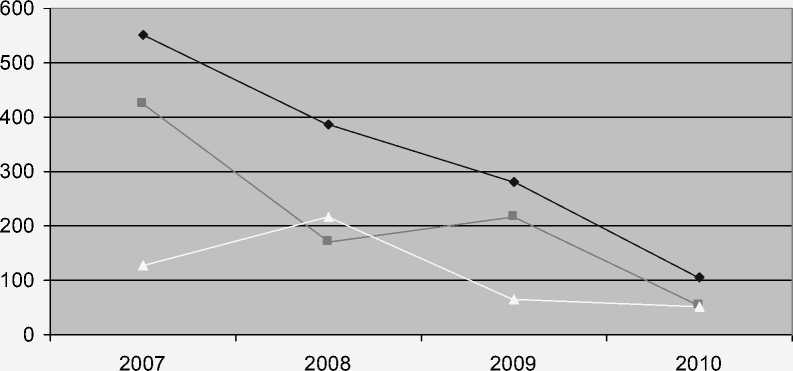

В течение 2007–2010 гг. в странах ЕС снижались объемы притока, оттока капитала и сальдо экспорта капитала (рис. 4). При этом ставка рефинансирования находилась на уровне 1%.

—♦— Приток —■— Отток Сальдо

Рис. 3. Приток и отток капитала в ЕС в 2007–2010 гг., млрд евро

Европейская система имеет несколько отличий от американской в части того, что пополнение ликвидности банковской системы в большей степени основано на операциях рефинансирования, а также тем, что в ней в явном виде существует процентный коридор для операций на межбанковском рынке, обозначаемый автоматическими кредитно/депозитными операциями срочностью overnight. В американской системе депозитные операции отсутствуют.

В рамках блока операций на открытом рынке основным инструментом пополнения ликвидности в денежной политике ЕЦБ являются так называемые основные операции рефинансирования (main refinancing operations), которые характеризуются срочностью в одну неделю. Средства по этому инструменту предоставляются национальными банками, входящими в Евросистему, на регулярных еженедельных аукционах.

Помимо вышеуказанных инструментов ЕЦБ располагает широким спектром инструментов, включая операции на рынках ценных бумаг, свопы и т.д., которые не являются стандартизованными по времени и по параметрам и применяются для более тонкого регулирования системы.

С точки зрения востребованности инструмента и его значимости, следует отметить, что рефинансирование на условиях overnight занимает существенно меньшее место в операциях системы европейских центральных банков с коммерческими банками, в отличие от ФРС. Это вполне естественно, учитывая, что основная роль этого инструмента скорее страховочная, в отличие от более длинного финансирования, ставки по которому ниже и которое действительно является существенным постоянным источником средств для банковской системы.

В большинстве стран система управления ставками на межбанковском рынке и ликвидностью банковской системы, в принципе, является сходной с теми, которые существуют в основных финансовых системах и которые были описаны нами выше.

Таким образом, у ФРС и ЕЦБ – свои подходы к установлению и оперированию ставкой процента. Федеральная резервная система оперирует в основном краткосрочными и среднесрочными обеспеченными кредитными инструментами. Ставка процента устанавливается как наивысшая цена капитала в данной стране. ЕЦБ оперирует более широким спектром инструментов рефинансирования, предпочитая более «тонкое» регулирование межбанковского рынка. Также он проводит депозитные операции, чего не делает ФРС, создавая тем самым процентный коридор.

Таким образом, использование описанного инструментария денежно-кредитной политики приобретает особое значение в окончании спадов и укреплении подъемов в периоды финансовых потрясений, результативности макроэкономической политики, поддержании совокупного спроса и экономического роста, что актуально в условиях текущего мирового финансового кризиса.

Список литературы Зарубежный опыт регулирования инвестиционных потоков

- Хансен, Э. Денежная теория и финансовая политика: пер. с англ./Э. Хансен. -М.: Дело, 2006.

- Хазанович, Э.С. Иностранные инвестиции/Э.С. Хазанович. -М.: КноРус, 2011.

- Mody, Ashoka, and Mark P. Taylor. International Capital Crunches: The Time Varying Role of Informational Asymmetries. -IMF Working Paper 02/34//Washington: International Monetary Fund. -2002.

- Шапкин, А.С. Экономические и финансовые риски: оценка, управление, портфель инвестиций/А.С. Шапкин. -М.: Дашков и К°, 2011.

- Заякина, И.А. Иностранные инвестиции/И.Я. Заякина. -Старый Оскол: Тонкие Наукоёмкие Технологии, 2011.

- Лукасевич, И.Я. Инвестиции/И.Я. Лукасевич. -М.: ИНФРА-М, 2011.

- Официальный сайт Европейского центрального банка. URL: http://www.ecb.int

- Официальный сайт Федеральной резервной системы. URL: http://www.federalreserve.gov