Затратный метод оценки недвижимости

Автор: Бугрова А.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (55), 2018 года.

Бесплатный доступ

Практика оценочной деятельности ставит немало вопросов, требующих детального регламентирования и в немалой степени от того, каким оперативным будет отклик, на эти запросы зависит будущее не только самой оценки собственности, но и имущественных отношений в целом. В данной статье рассмотрен выбор правильного подхода для оценки недвижимости. Проанализированы характерные особенности каждого метода. Выявлена и обоснована необходимость использования различных подходов даются их определения, формулируются основные характеристики.

Затратный метод, недвижимость, оценка недвижимости, неспециализированное имущество, специализированное имущество, рынок недвижимости

Короткий адрес: https://sciup.org/140241049

IDR: 140241049

Cost method of real estate assessment

The practice of valuation raises many questions that require detailed regulation and, to a large extent, on how quick the response will be, the future depends not only on the property itself, but also on property relations in general. This article discusses the choice of the right approach for real estate valuation. Analyzed the characteristic features of each method. Identified and justified the need to use different approaches are given their definitions, formulated the main characteristics.

Текст научной статьи Затратный метод оценки недвижимости

Затратный метод это подход к оценке недвижимости, основанный на том, что покупатель не должен переплачивать за объект больше, чем стоит его строительство заново по текущим ценам на землю и строительные материалы. Такой подход к определению стоимости вполне оправдывает себя, когда речь идет о новых зданиях и сооружениях.

Экспертное мнение состоит в том, что затратный метод полезен для проверки расчетной стоимости, но полагаться на него можно крайне редко, не во всех ситуациях.

При этом подходе оценочную стоимость объекта недвижимости определяют как разность между стоимостью их полного воспроизводства и суммой износа плюс стоимость участка земли; ее можно определить по формулам (1) или (2):

Цн = ПСВ - II + Цз, (1) или Цн = ПСЗ - II + Из, (2)

где Цн - стоимость недвижимости по затратному методу;

ПСВ - полная стоимость полного воспроизводства оцениваемого имущества;

ПСЗ - полная стоимость замещения оцениваемого имущества;

И - стоимость износа оцениваемого имущества;

Цз - стоимость участка земли.

Формула (1) и (2). Оценочная стоимость объекта недвижимости

Под полной себестоимостью воспроизводства принимают стоимость строительства копии здания в ценах текущего времени и с использованием идентичных материалов, строительных стандартов, дизайна и с тем же качеством работ, включая также недочеты, присущие оцениваемому объекту.

Полная стоимость замещения – стоимость строительства в ценах текущего времени, имеющего схожую полезность с оцениваемым объектом недвижимости, но построенного из новых материалов и в соответствии со всеми стандартами РФ, дизайном и планировкой. Разумный покупатель не планирует платить больше за существующее здание, чем за постройку нового по современным стандартам, с учетом риска и времени строительства. Из этого следует, что полная стоимость замещения оцениваемого имущества является пределом стоимости недвижимого объекта. Наилучшей сферой применения затратного подхода к оценке недвижимости, являются:

-

• установление рыночной стоимости новых строений, отвечающих наиболее действенному использованию участка;

-

• установление рыночной стоимости старых объектов недвижимости при наличии надежной информации о повреждениях для расчета износа;

-

• установление рыночной стоимости строительных проектов, определение рыночной стоимости объектов особого назначения;

-

• установление рыночной стоимости объектов недвижимости, не поддающихся оценке другими методами.

Затратный метод, в условиях перехода к рыночным условиям является более предпочтительным по сравнению с другими методами. Так как для применения других методов требуется обширная информация, которой мы не обладаем из-за не развитого рынка.

Недостатки затратного метода:

-

1. Затраты не всегда эквивалентны рыночной стоимости.

-

2. Попытки достижения более точного результата оценки сопровождаются быстрым ростом его затрат.

-

3. Несоответствие затрат труда на цену объекта недвижимости затратам на новое строительство точно такого же, так как в процессе оценки из стоимости строительства вычитывается износ.

-

4. Проблематичный способ расчета стоимости воспроизводства старых строений.

-

5. Проблематичный способ оценки земельных участков в РФ.

Преимущества:

-

1. Он надежен при оценке новых объектов, готовых для наиболее эффективного использования. Или объектов с малыми повреждениями.

-

2. Отметка оценки на основе применения данного подхода является наиболее целесообразной или единственно возможной в следующих ситуациях:

-

• Технически экономический анализ нового строительства;

-

• Отметка оценки объектов на малоактивных рынках;

-

• Отметка оценки незавершенного строительства;

-

• Отметка оценки общественно государственных и специальных объектов. Они не предназначены для получения дохода и низка вероятность найти данные об их продажах;

-

• Если имеется недостаток информации для использования других подходов.

-

• Отметка оценки для целей страхования и налогообложения;

Оценивание недвижимости затратным методом проходит в представленной последовательности:

-

1. Ознакомление со всей имеющейся документацией по объекту недвижимости;

-

2. Определение полной стоимости воспроизводства или замещения;

-

3. Расчет всех видов износа: внешнего, физического,

-

4. Определение полного износа из полной стоимости полного производства оцениваемого имущества с целью получения стоимости зданий и сооружений;

-

5. Полный расчет стоимости недвижимого объекта;

-

6. Общая оценка имущества путем суммирования всей информации по объекту.

функционального;

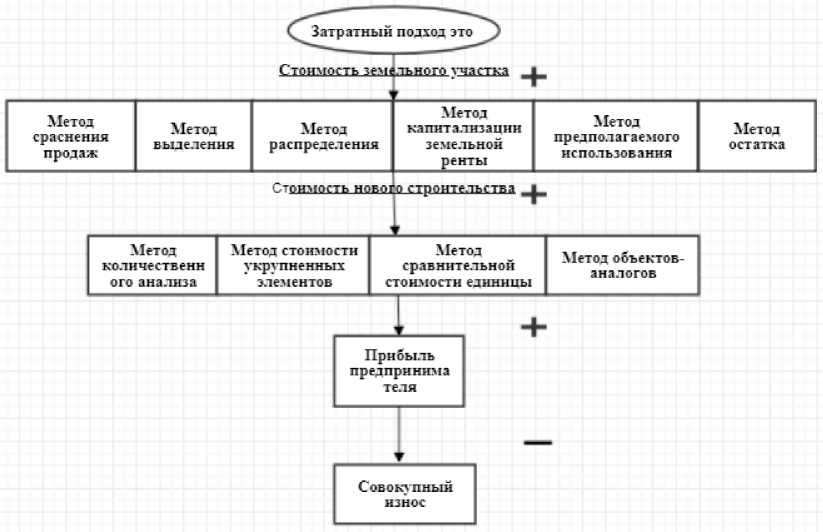

Основные этапы затратного подхода при оценке недвижимости и соответствующие им методы представлены на рисунке 4.

Рисунок 1. Алгоритм затратного подхода к оценке недвижимости

Под полной восстановительной стоимостью сооружений понимается составленная смета затрат, стоимость возведение копии оцениваемого здания на дату оценки. При нынешнем курсе цен на работу и строительные материалы. Выбор вида восстановительной стоимости для конкретного оценочного здания необходимо четко объяснить в отчете во избежание неверного полученного результата.

Полная восстановительная стоимость зданий включает прямые и косвенные строительные затраты, а также предпринимательский доход.

К первым, прямым строительным затратам относят полную сметную стоимость строительных работ, которая, включает прямые и накладные расходы, также еще она включает прибыль нанятой строительной организации.

Ко вторым, косвенным затратам относят расходы, необходимые для строительства, но не входящие в состав подрядного строительства. Косвенные затраты включают в себя:

-

• проектно-изыскательские работы;

-

• страхование рисков;

-

• оценку, бухгалтерский учет так же юридические услуги;

-

• затраты на финансирование за счет кредитования;

-

• налоговые платежи в течение всего строительства.

Предпринимательский доход определяют, как разницу между ценой продажи или рыночной стоимостью объекта недвижимости и общими затратами на его строительство. Предпринимательский доход это часть рыночной стоимости здания, которая представляет сумму предпринимательской прибыли, возникающей в ходе выполнения строительства, компенсирующей возникающие при этом риски и реализуемой при смене собственника. Обычно для расчета предпринимательского дохода на основе анализа рыночных сделок с аналогичными объектами определяется нормативный процент предпринимательского дохода. Он может устанавливаться к различным показателям стоимости, в зависимости от исходной базы. В качестве базы оценщика, для расчета могут выступать:

-

• стоимость завершенного проекта.

-

• прямые затраты;

-

• сумма прямых и косвенных затрат;

-

• общая сумма затрат;

Общий накопительный износ оценщики называют потерей стоимости оцениваемого объекта по всем причинам. Величина износа представляет собой разницу между рыночной стоимостью объекта на дату оценки и его полной восстановительной стоимостью, рассчитанной либо как стоимость замещения, либо как стоимость воспроизводства. Износ обычно измеряют в процентной величине, а стоимостным выражением износа является обесценивание единиц измерения.

Список литературы Затратный метод оценки недвижимости

- Гражданский кодекс, часть 3 от 26 ноября 2001 г. № 146-ФЗ, принят ГД ФС РФ 01 ноября 2001 г. (редакция от 03 июня 2016 г.)

- Гражданский кодекс, часть 2 от 26 января 1996 г. № 14-ФЗ, принят ГД ФС РФ 22 декабря 1995 г. (редакция от 02 февраля 2016 г.)

- Жлибощный кодекс РФ от 29 декабря 2004 г. № 188-ФЗ, принят ГД ФС РФ 22 декабря 2004 г. (редакция от 31 декабря 2016 г.)

- ФЗ «Об оценочной деятельности в Российской Федерации» № 135-ФЗ от 29 июля 1998 г.

- ФЗ Российской Федерации от 27 июля 2016 г. N 157-ФЗ О внесении изменений в Федеральный закон "Об оценочной деятельности в Российской Федерации"