Затраты на качество: состав и классификация в современных условиях хозяйствования

Автор: Розанова Стелла Константиновна, Истомин Александр Сергеевич

Журнал: Теория и практика сервиса: экономика, социальная сфера, технологии @tps-esst

Рубрика: Менеджмент, государственное и муниципальное управление

Статья в выпуске: 3 (25), 2015 года.

Бесплатный доступ

В статье рассматриваются научные аспекты учета затрат на качество, поскольку они имеют различную природу, экономическое содержание, назначение, причины и место возникновения. Поэтому анализ затрат на качество предполагает исследование различных факторов как производственного, так и непроизводственного характера.

Затраты на качество, управление качеством, управление затратами

Короткий адрес: https://sciup.org/14876129

IDR: 14876129

Costs of quality: composition and classification in the contemporary economy

The article examines the scientific aspects of the quality of cost accounting because they have a different nature, the economic content, purpose, cause and location. Therefore, a cost analysis on the quality of research involves various factors like production and non-production.

Текст научной статьи Затраты на качество: состав и классификация в современных условиях хозяйствования

Затраты на качество во многом обусловливают его уровень и поэтому обоснованное формирования затрат на качество и эффективное управление ими являются важными факторами, от которых во многом зависит результативность деятельности по управлению качеством, ее отдача, а также экономическая эффективность производства в целом. Управление затратами на качество играет важную роль в ценообразовании, материально-техническом снабжении производства, рациональном использовании сырьевых ресурсов, позволяет достигать ценовых и качественных конкурентных преимуществ.

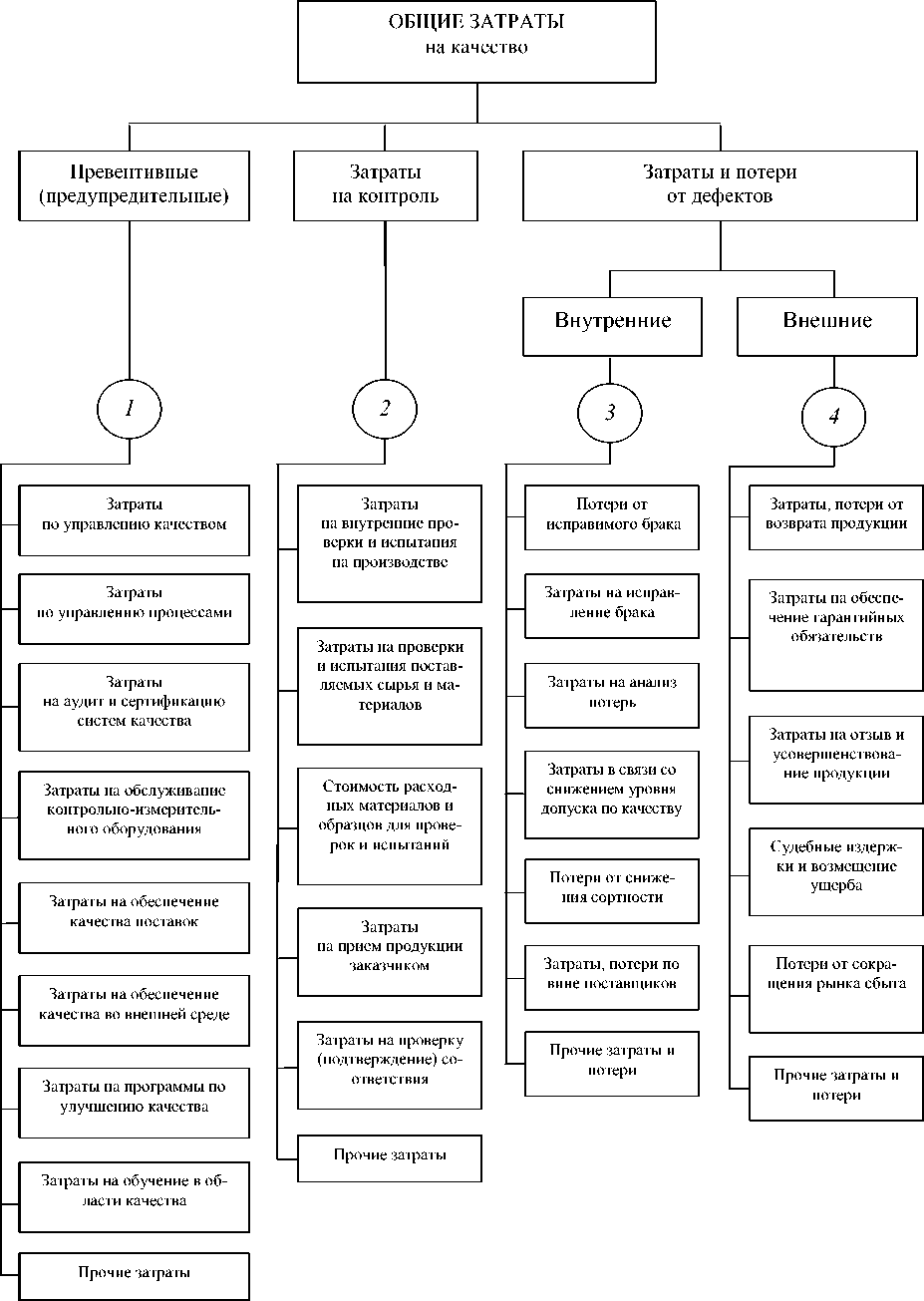

Изучение затрат на качество необходимо начать с определения их состава. В составе общих затрат на качество выделяют три основные группы затрат: превентивные (предупредительные) затраты; затраты на контроль; внутренние и внешние затраты и потери, возникающие вследствие дефектов, брака и несоответствий. Каждая из этих групп включает в себя несколько элементов (см. рис.) [1]. Раскроем содержание указанных групп затрат и их элементов.

-

1. Превентивные (предупредительные) затраты (от англ. to prevent — предотвращать) — затраты на предупредительные мероприятия, направленные на недопущение дефектов, брака, несоответствий, исключение условий их возникновения, снижение их числа. Данная группа включает следующие затраты:

-

1.1. Затраты по управлению качеством: затраты на разработку, внедрение и обеспечение функционирования систем качества и безопасности; затраты, связанные с применением метода структурирования функции качества (СФК). Метод структурирования функции качества (СФК) позволяет решать проблемы инженерного воплощения в изделии качественных свойств и характеристик, требуемых потребителем, отвечающих его возможностям по цене. СФК было разработано в Японии в конце 1960-х годов, широко применялся этот подход в США [2]. Процесс СФК состоит из четырех фаз.

-

ГРНТИ 84.15.00

Стелла Константиновна Розанова — кандидат экономических наук, доцент кафедры экономики и управления качеством Санкт-Петербургского государственного экономического университета.

Александр Сергеевич Истомин — аспирант кафедры экономики и управления качеством Санкт-Петербургского государственного экономического университета.

Контактные данные для связи с авторами (Истомин А.С.): 191023, Санкт-Петербург, Садовая ул., д. 21.

Рис. Состав затрат на качество

Первая фаза — планирование разработки изделия предполагает «перевод» требований покупателей на язык инженерного проектирования в соответствующих терминах. Далее осуществляется вторая фаза — структурирование проекта — накоторой рассматриваются различные концепции разработки изделия, удовлетворяющие требованиям структурирования, и отбирается лучшая из них. Затем проект детализируют, уделяя особое внимание существенным характеристикам изделия, определенным в первой фазе по требованиям потребителей. В третьей фазе — планирования технологического процесса — структурируются детали разработки изделия. Рассматриваются и отбираются наиболее подходящие концепции технологического процесса, способного производить изделия с учетом структурированных характеристик. На заключительной фазе — планирования производства — рассматриваются методы управления процессом. Эти методы должны обеспечить производство изделий в соответствии с их важнейшими характеристиками, определенными на предыдущих фазах. Таким образом, создается изделие, спроектированное и произведенное на основе инженерного воплощения пожеланий потребителей, а значит, удовлетворяющее им. СФК требует знаний и опыта в различных сферах производственной деятельности и осуществляется коллективом специалистов соответствующего профиля.

-

1.2. Затраты по управлению процессами: затраты на установление средств управления процессами; затраты на изучение характеристик процессов; затраты на осуществление технической поддержки при внедрении и поддержании процедур и планов по качеству.

-

1.3. Затраты на аудит и сертификацию системы менеджмента качества: затраты на внутренний аудит системы менеджмента качества; затраты на внешний аудит и сертификацию системы менеджмента качества.

-

1.4. Затраты на обслуживание контрольно-измерительного оборудования: затраты по проверке, обслуживанию и калибровке контрольно-измерительного и испытательного оборудования, приборов; затраты по проверке, обслуживанию и калибровке технологической оснастки, приспособлений, шаблонов, образцов, используемых для технологических нужд и оказывающих непосредственное влияние на формирование и обеспечение качественных свойств продукции; затраты на усовершенствование контрольно-измерительного и испытательного оборудования, приборов.

-

1.5. Затраты на обеспечение качества поставок: затраты на сравнительную оценку вариантов сырьевого и материально-технического обеспечения и потенциальных поставщиков; затраты по технической подготовке проверок и испытаний покупных сырья и материалов; затраты на техническую поддержку обеспечения качества у поставщиков.

-

1.6. Затраты на обеспечение качества во внешней среде — затраты, связанные с обеспечением качества вне сферы непосредственного управления предприятием, например в сфере первичного оптового распределения, логистики, транспортно-экспедиционного обслуживания и т.д.

-

1.7. Затраты на программы по улучшению качества — затраты, связанные с внедрением программ улучшения качества, сбором и анализом данных по ним, контролем их исполнения.

-

1.8. Затраты на обучение в области качества: затраты на внедрение, функционирование и развитие программ обучения всех категорий персонала в области управления качеством; оплата курсов обучения, консультаций, тренингов, предоставляемых сторонними организациями.

-

1.9. Прочие предупредительные затраты — организационные расходы по предупредительным мероприятиям. Предупредительные мероприятия и затраты на них необходимо осуществлять на основе системного подхода: на всех этапах жизненного цикла продукции и во всех сферах деятельности, как это вытекает из методологии TQM (TotalQualityManagement).

-

2. Затраты на контроль — затраты на определение (оценку, подтверждение) фактического уровня качества. Данная группа включает следующие затраты:

-

2.1. Затраты на проведение внутренних проверок и испытаний на производстве — оплата труда контролеров, проверяющих, инспекторов, испытательного персонала при первичных и плановых проверках производственных, технологических операций и процессов.

-

2.2. Стоимость расходных материалов и образцов для проверок и испытаний: стоимость расходных материалов, используемых при контроле, тестировании и испытаниях; стоимость материалов, образцов, подвергнутых разрушающему контролю.

-

2.3. Затраты на прием продукции заказчиком: затраты на сборку, монтаж, пуско-наладочные работы на предприятии-производителе, если это необходимо для приемки продукции заказчиком перед поставкой; аналогичные затраты на приемочные испытания продукции у заказчика до ее сдачи.

-

2.4. Затраты на проверку (подтверждение) соответствия техническим требованиям и условиям: затраты на контроль и испытания сырья, материалов, комплектующих, запасных частей, связанные с изменениями технических требований и условий проекта; затраты на контроль, испытания и определение возможности использования сырья, материалов с истекшими сроками годности и хранения.

-

2.5. Прочие затраты, связанные с контролем, — организационные расходы по осуществлению операций и деятельности в сфере контроля качества.

-

-

3. Затраты и потери от дефектов обусловлены браком, производством дефектной, не соответствующей установленному уровню качества продукции. Они подразделяются на внутренние и внешние [3].

-

3.1. Внутренние затраты, потери выявляются на предприятии до реализации продукции потребителю. Они включают:

-

3.1.1. Потери, убытки от неисправимого (окончательного) брака: затраты на производство дефектной продукции, несоответствия которой не могут быть устранены или их устранение экономически неоправданно; затраты на вывоз и утилизацию бракованной продукции.

-

3.1.2. Затраты на исправление брака: материальные затраты по восстановлению изделий до требуемого уровня качества путем доработки, ремонта, исправлений, повторных работ; оплата труда по исправлению брака и связанных с этим повторных и сверхурочных работ и т.п.

-

3.1.3. Затраты на анализ потерь — затраты на определение и анализ причин возникновения дефектов и несоответствий требованиям по качеству.

-

3.1.4. Затраты в связи со снижением уровня допуска по качеству — дополнительные затраты, вызванные вынужденным снижением требований к сырью и материалам, допускаемым в производство, установлением более низкого входного уровня качества сырья и материалов. Они влекут менее рациональное использование ресурсов, увеличение удельного расхода сырья и материалов, снижение выходов готовой продукции.

-

3.1.5. Потери от снижения сортности — недополученная выручка от реализации и прибыль в результате снижения цены на продукцию, не соответствующую первоначальным техническим требованиям, в связи с переводом ее в более низкий сорт, класс, категорию.

-

3.1.6. Затраты, потери по вине поставщиков — дополнительные затраты и потери, возникающие по вине поставщиков в связи с несоответствием поставленных сырья и материалов первоначальным техническим требованиям.

-

3.1.7. Прочие внутренние затраты и потери от дефектов и несоответствий — прочие затраты и потери, вызванные дефектами и несоответствиями, обнаруженными на предприятии, а также связанные с анализом причин их возникновения.

-

-

3.2. Внешние потери — выявляются у потребителя после реализации продукции. Они включают [4]:

-

3.2.1. Затраты, потери от возврата продукции, не принятой потребителем: затраты на исследование и подтверждение причин, вызвавших отказ принять продукцию; затраты на переделки, ремонт или замену возвращенной продукции.

-

3.2.2. Затраты на обеспечение гарантийных обязательств: затраты на замену несоответствующей или не удовлетворяющей потребителя продукции в течение гарантийного периода; затраты на содержание и функционирование сервисных служб, обеспечивающих ремонт и замену продукции с отклонениями по качеству.

-

3.2.3. Затраты на отзыв и усовершенствование продукции — затраты на проверку, восстановление свойств или замену реализованной потребителю продукции в случае появления информации об обнаружении ошибки проектирования или скрытого дефекта изготовления.

-

3.2.4. Судебные издержки и возмещение ущерба: оплата судебных издержек по разбирательствам, связанным с вопросами несоответствия качества продукции (брака, дефектов), повлекше-

-

-

- го нанесение физического и (или) морального вреда потребителю; сумма выплаченных потребителям компенсаций.

-

3.2.5. Потери от сокращения рынка сбыта — потери от снижения объемов реализации продукции в связи с утратой деловой репутации предприятия, ухудшением имиджа, снижением доверия потребителей.

-

3.2.6. Прочие внешние затраты и потери, связанные с дефектами и несоответствиями — прочие затраты, связанные с претензиями и жалобами потребителей по качеству, анализом их причин.

Поскольку качество складывается под влиянием множества факторов в процессе разработки, производства и использования продукции, на всех этих стадиях возникают затраты на качество. Они имеют различную природу, экономическое содержание, назначение, причины и место возникновения. Поэтому анализ затрат на качество предполагает исследование различных факторов как производственного, так и непроизводственного характера.

Список литературы Затраты на качество: состав и классификация в современных условиях хозяйствования

- Управление качеством продукции. Инструменты и методы менеджмента качества. М.: Стандарты и качество, 2005.

- Шонбергер Р.Японские методы управления производством. М.: Экономика, 1988.

- Гиссин В.И. Управление качеством. М.: МарТ, 2003.

- Басовский Л.Е., Протасъев В.Б.Управление качеством. М.: ИНФРА-М, 2003.