Зависимость финансовых результатов деятельности организации от этапов жизненного цикла

Автор: Нагаева Е.А., Галушкина А.И., Кулакова О.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 10 (41), 2017 года.

Бесплатный доступ

Если обобщить многообразие подходов к концепции жизненного цикла систем, то можно сделать вывод, что траектории жизненного цикла организации представляет собой нелинейный процесс Цель и финансовые результаты деятельности организации тесно связана с ее жизненным циклом. На показатели финансовой деятельности организации влияет стадия жизненного цикла, в которой она находится.

Финансовый результат, этапы развития организации, цикличность развития

Короткий адрес: https://sciup.org/140234758

IDR: 140234758

Dependence of financial results of the organization's activities from the stages of the life cycle

If to summarize the variety of approaches to the concept of the systems life cycle, we can conclude that the trajectory of the organizational life cycle is a nonlinear process Target and the financial results of the organization's activities is closely connected with its life cycle. The financial performance of the organization is affected by the stage of the life cycle in which it is located.

Текст научной статьи Зависимость финансовых результатов деятельности организации от этапов жизненного цикла

Финансовый результат характеризует эффект от деятельности организации на определенных стадиях ее развития. Финансовый результат от экономической деятельности отражается в бухгалтерской (финансовой) отчетности раздел № 2 «Отчет о финансовых результатах». При оценке финансовых результатов используют абсолютные и относительные показатели. Абсолютными показателями, которые характеризуют финансовые результаты деятельности организации, являются показатели прибыли, которые отражены в бухгалтерской отчетности. Это валовая прибыль, прибыль от продажи продукции (товаров, работ, услуг), прибыль до налогообложения и чистая прибыль. К относительным показателям, характеризующим эффективность деятельности организации, традиционно относятся показатели рентабельности.

На показатели финансовых результатов деятельности организации влияет стадия жизненного цикла, в которой находится организация.

На основе модели, предложенной Адизесом, можно сформулировать в сжатом виде наиболее характерные черты всех стадий развития организации.

Выхаживание — зарождение организации. На этом этапе предприниматель обсуждает идеи нового бизнеса и принимает решение об его создании. Для успеха необходимы бизнес-идея и энтузиазм по отношению к ней, готовность взять на себя риск основания нового дела и высокий уровень обязательств, финансовая поддержка нового дела и готовность рынка принять новый товар/услугу.

Младенчество — начало деятельности компании. Характерными чертами организации на этом этапе являются нечеткая структура, небольшой бюджет, отсутствие отлаженных бизнес-процессов, демократичная персонифицированная оргкультура, слабая субординация, отсутствие системы приема на работу и оценки исполнения заданий. Для успеха необходимы постоянный приток денежных средств и преданность основателя идее построения устойчивой организации. Когда денежные потоки и деятельность организации стабилизируются, начинается следующий этап ее развития.

Стадия быстрого роста - бизнес-идея начинает приносить свои первые плоды, преодолевается нехватка денежных средств, увеличивается объем продаж. Организация работает в «пожарном режиме», чтобы удовлетворить все новые и новые запросы рынка. В этот период в компании могут появляться и «раскрываться» множество неординарных личностей. Периодически между ними могут возникать самые разнообразные острые дискуссии о путях дальнейшего развития.

Юность— период духовного перерождения организации. Бизнес перерастает индивидуальные способности и возможности основателя. Формируются новая структура, стиль работы, организационная культура, основные бизнес-процессы. Это длительный и болезненный процесс, связанный с конфликтами и противоречиями, например, между старой и новой командой, между предпринимателями, менеджерами и специалистами, между основателем и организацией в целом, между целями организации и целями ее сотрудников. Осуществляется переход организации от одного набора проблем к другому.

Расцвет— оптимальная точка «кривой» жизненного цикла, где организация достигает баланса между самоконтролем и гибкостью. Организация знает, что делает, куда идет и как достичь намеченных целей. Расцвет — это не точка, после которой сразу же следует падение, а процесс роста. Он является показателем способности организации достигать эффективных результатов в краткосрочной и в долгосрочной перспективе. Компания на стадии расцвета ориентирована на результат и имеет четкую организационную структуру и систему служебных обязанностей. Четкое планирование сочетается с умением предвидеть будущее и следовать планам, налицо рост продаж и прибыли. В это же время создается сеть новых «младенческих» организаций. Если на этом этапе организация не пополняется новыми силами и не сможет превратить эту точку в «длинную линию», она переходит к стабилизации, которая является концом роста и началом падения.

Стабилизация — первая стадия старения в жизненном цикле организации. Еще сильная по уровню своей внутренней организованности, компания уже начинает терять гибкость. Утрачивается дух творчества, сокращаются инновации и не поощряются изменения, которые и привели ее к расцвету. Как только уменьшается гибкость, организация становится зрелой. Она по-прежнему ориентирована на результат, хорошо организована и управляема, однако в ней возникает меньше конфликтов, чем на предыдущих этапах. В таких организациях повышенная привязанность и доверие к прошлому. В то же время организация обычно достигает стабильной позиции на рынке.

Происходит неуловимое скольжение к следующей стадии — аристократизму.

Аристократизм — укрепляются система контроля и старые традиции, растет формализм в отношениях, в организационной культуре преобладают личные интересы в ущерб целям организации. Происходят дальнейшие изменения в распределении влияния: те, кто делит деньги и прочие блага, устанавливают правила и играют более важную роль, чем люди, которые наращивают бизнес и занимаются производством. Как правило, профессионалов среди них становится все меньше. Все это происходит на фоне избытка денежных средств, которые, в основном, вкладываются не в развитие новых направлений, а в поддержание существующего «статус-кво». Организация пытается сохранить существующие объемы прибыли путем повышения цен на свою продукцию, при этом качество продукции может оставаться на прежнем уровне или начинает снижаться. Но наступает день, когда цены уже невозможно поднимать. Истинное положение всплывает на поверхность внезапно.

Ранняя бюрократизация— этап, когда организация «забывает» о том, что и как делается и обращается к вопросу «Кто виноват?». Поиски конкретных виновных в возникновении проблем приводят к частым конфликтам и управленческой паранойе. Потребитель при этом отодвигается на второй план. Мелкие детали, тонкости обслуживания клиента уходят. На этой стадии эффективность работы практически уже не имеет никакого значения. Виновные в проблемах просто «назначаются» решением собственника или руководителя. Начинается борьба за выживание не корпорации, а каждого, кто в ней работает.

Бюрократизация и смерть— на последней стадии своего развития организация уже не имеет ни работающей команды, ни ориентации на результат, ни склонности к изменениям. Она не создает необходимых для своего самосохранения ресурсов и поэтому обречена. Клиенты уходят, и если государство или собственник по каким-то соображениям не пожелает продлить эту агонию, наступает смерть организации.

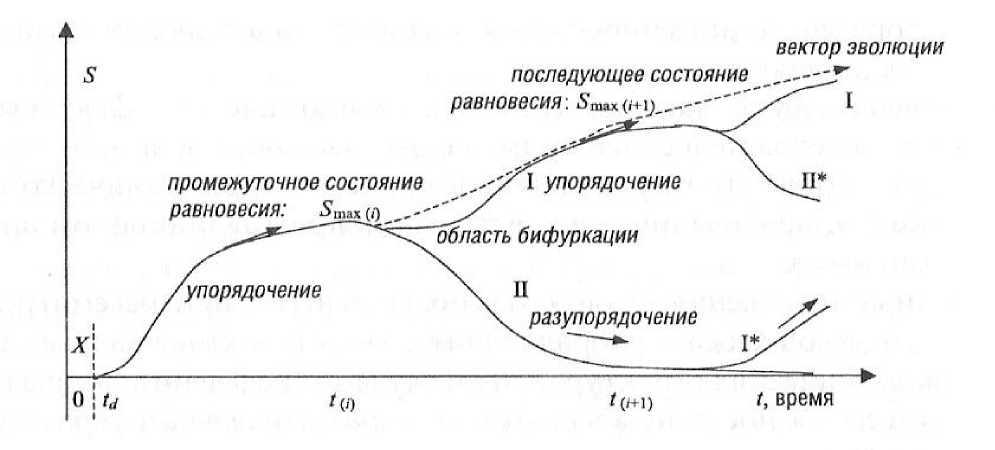

Если обобщить многообразие подходов к концепции жизненного цикла систем, то можно сделать вывод, что траектории жизненного цикла организации представляет собой нелинейный процесс – (рис. 1).

Рис. 1. Эволюционирующий жизненный цикл организации

Цель и финансовые результаты деятельности организации тесно связана с ее жизненным циклом. Так, на стадии ее «рождения» главная цель управления заключается в борьбе за выживание, а основная задача - выход на рынок; на стадии «детства» - кратковременная прибыль и укрепление положения на рынке, соответственно; в «юности» - увеличение темпов роста прибыли и объемов продаж с завоеванием определенной части рынка; в «ранней зрелости» - постоянный прирост прибыли и освоение новых видов деятельности; в «зрелом» - забота о своем имидже и сбалансированность всех экономических показателей; при «старении» - сохранение завоеванных позиций и стабильности работы; на стадии «выживания» - разработка новых идей, дающих возможность произвести "омоложение".

Прослеживая жизненный цикл деятельности организации, выявляется, что она к зрелому возрасту достигает максимальной прибыли, а это создает предпосылки к возрождению на следующем витке развития.

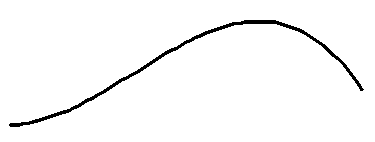

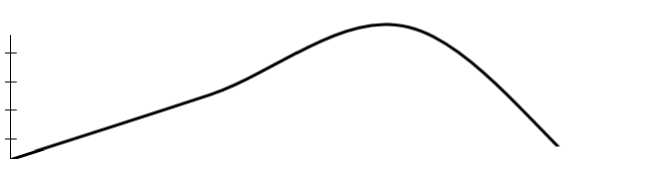

Анализ влияния стадии жизненного цикла на финансовые результаты деятельности ПАО «Омега» проведен по данным таблицы 1 и рис.2. и рис. 3.

Таблица 1.

Финансовые результаты от основных видов деятельности

|

Показатели |

(n-3) год |

(n-2) год |

(n-1) год |

n год |

|

Выручка-нетто, тыс. руб. |

223866 |

266652 |

302989 |

480960 |

|

Производственная себестоимость, тыс. руб. |

212774 |

248488 |

275595 |

461850 |

|

Валовая прибыль |

11092 |

18164 |

27394 |

19110 |

|

Коммерческие расходы |

1930 |

1882 |

2844 |

4703 |

|

Прибыль от продаж, тыс. руб. |

9162 |

16282 |

24550 |

14407 |

|

Прибыль до налогообложения, тыс. руб. |

9001 |

15285 |

23652 |

12555 |

|

Чистая прибыль, тыс. руб. |

7201 |

12228 |

18922 |

10044 |

|

Рентабельность продаж, % |

4,09 |

6,11 |

8,10 |

3,00 |

|

Рентабельность экономическая, % |

4,31 |

6,55 |

8,91 |

3,12 |

|

Рентабельность финансовая, % |

3,39 |

4,91 |

5,50 |

2,17 |

n-3 год n-2 год n-1 год n год период

5000 0

Рис. 2. Фрагмент кривой жизненного цикла исследуемой организации ПАО «Омега» (построена с использованием данных прибыли, тыс. руб.)

Рис. 3. Фрагмент кривой жизненного цикла исследуемой организации ПАО «Омега» (построена с использованием показателей рентабельности, %)

Исходя из данных рис. 2. и рис. 3, видно, что исследуемая организация находилась на протяжении первых двух лет на этапе юности, в следующем году начался переход с этапа юности на этап роста. Последний год характеризуется началом этапа упадка.

Таким образом, показатели прибыли и рентабельности в начале деятельности имеют тенденцию к росту, затем некоторое время находятся на одном уровне и начинают снижаться в соответствии с цикличностью развития организации.

Список литературы Зависимость финансовых результатов деятельности организации от этапов жизненного цикла

- Ковалев В.В. Финансовый менеджмент. Теория и практика Издательство «Проспект», 2014

- Любушин, Н.П. Экономический анализ: учебное пособие для студентов ВУЗов, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит» и 080105 «Финансы и кредит»/Н.П. Любушин. -3-е изд., перераб. и доп. -М.: ЮНИТИ-ДАНА, 2013

- Широкова Г.В. Жизненный цикл организации. Издательство «Высшая школа менеджмента», 2008