Земельная политика муниципального образования (на примере на примере городского округа города Уфа Республики Башкортостан)

")

Автор: Казиханова Р.Ф.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-3 (75), 2022 года.

Бесплатный доступ

В статье рассмотрены теоретические аспекты земельной политики муниципального образования, а именно раскрывается понятие термина «земельная политика муниципального образования», актуальность управления земельной политикой в органах местного самоуправления на примере ГО г. Уфа Республики Башкортостан.

Земля, политика, земельная политика, управление, муниципальное управление, жилищный фонд

Короткий адрес: https://sciup.org/170197057

IDR: 170197057 | DOI: 10.24412/2500-1000-2022-12-3-81-84

Land policy of the municipality (by the example of the Ufa city district of the Republic of Bashkortostan)

The article discusses the theoretical aspects of the land policy of the municipality, namely, the concept of the term «land policy of the municipality», the relevance of land policy management in local self-government bodies by the example of the Ufa city district of the Republic of Bashkortostan.

Текст научной статьи Земельная политика муниципального образования (на примере на примере городского округа города Уфа Республики Башкортостан)

Земельная политика муниципального образования – это целенаправленное управление муниципальным органом власти земельными ресурсами, находящимися на территории муниципального образования.

Цель реализации муниципального управления в области земельной политики заключается в обеспечении наиболее общего смысла, взаимосвязи, а также соблюдении баланса интересов личности и социальных групп, использующих землю. Достижение этой цели осуществляется путем реализации полномочий соответствующих органов власти, в первую очередь, с участием данных правоотношений, основанных на зависимости и полномочиях этой организации.

Рассмотрим практические аспекты реализации муниципальной политики на примере ГО г. Уфа Республики Башкортостан.

В ГО г. Уфа за реализацию земельной политики муниципального образования отвечает Управление земельных и имущественных отношений Администрации ГО г. Уфа, которое в рамках своей компетенции осуществляет:

-

- полномочия по владению, пользованию, распоряжению и управлению муниципальным имуществом г. Уфы и земельными участками;

-

- приватизацию муниципального имущества (за исключением муниципального жилищного фонда);

-

- контроль за использованием и сохранностью муниципального имущества, а также муниципального земельного контроля за использованием и охраной земель г. Уфы.

Заключает договоры аренды муниципального имущества; соглашения об условиях изъятия земельных участков (за исключением земельных участков, занимаемых индивидуальными жилыми строениями и многоквартирными домами); договоры мены земельных участков.

Приоритетным направлением деятельности органов местного самоуправления в сфере земельных и имущественных отношений остается обеспечение доходности от использования и реализации имущества и земельных ресурсов.

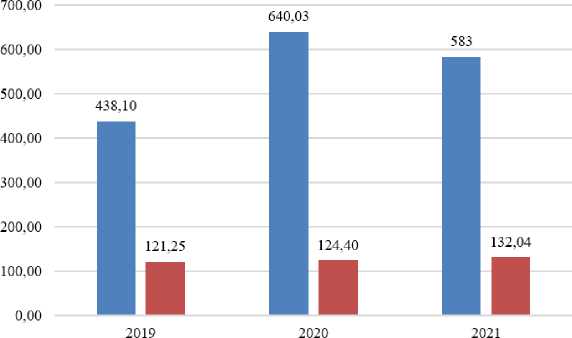

Тем не менее, в 2021 году величина дохода бюджета ГО г. Уфа от земельного налога существенно сократилась (рис. 1).

■ Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов

■ Земельный налог с физических лиц, обладающих земельным участком, расположенным в границах городских округов

Рис. 1. Динамика дохода бюджета ГО г. Уфа от земельного налога за 2019-2021 гг.

Снижение показателя связано в том числе и с тем, что площадь земельных участков, предоставленных по договорам аренды и договорам безвозмездного пользования сократилась на 495 га.

Площадь земельных участков, предоставленных для строительства, в отношении которых с даты принятия решения о предоставлении земельного участка или подписания протокола результатах торгов (конкурсов, аукционов) не было получено разрешение на ввод в эксплуатацию по объектам жилищного строительства в 2021 году составила 201 592 кв. метров.

На период 2022-2024 годов планируется уменьшение значения показателя.

В соответствии с поставленными целями совершенствования земельной политики муниципального образования городской округ г. Уфа, автором были разработаны следующие механизмы:

-

1. Увеличение стоимости объектов имущества, земель в контексте налогового обложения.

Существенной проблемой, стоящей при формировании бюджетов различных муниципальных образований, видится фактически низкая стоимость объектов имущества, земель в контексте налогового обложения. Решением проблемы является, по всей вероятности, качественное и решительное изменение исчисления налоговой базы по налогам на имущество путем расчета, исходя из кадастровой стоимости участков земли и имущественных объектов. Стоимость объектов в результате инвентаризации получается действительно меньше и ниже, чем их стоимость на рынке. Данная ситуация происходит из-за отсутствия сопоставления информации о самом рынке недвижимости и местонахождения объекта.

Перспективой видится в этом свете наращивание доходной базы местных бюджетов непосредственно за счет роста налоговых, равно как и неналоговых, поступлений. Для увеличения объема налоговых поступлений именно от местных налогов возможной представляется реализация работы по конкретным направлениям, к примеру, выявление собственников имущества и земельных участков, которые не оформили на текущий момент времени имущественные права в строго устанавливаемом порядке, также всесторонняя разъяснительная работа с физическими лицами, ибо они выступают, соответственно, потенциальными налогоплательщиками на имущество.

При этом усиление контроля может быть осуществлено различными способами инвентаризации и процесса постановки на учет муниципального имущества и земельных участков:

-

1) Помощь при оформлении гражданами прав собственности на земли и имущественные объекты путем корректировки

самой процедуры оформления и постановки на учет;

-

2) Выявление потенциальных плательщиков налогов, т. е. владельцев неучтенного имущества и земельных участков путем проведения разъяснительной работы с физическими лицами;

-

3) Наиболее эффективный и грамотный способ – это образование рабочих групп, деятельность которых будет заключаться непосредственно в выявлении земельных и имущественных объектов, пока ещё не прошедших регистрацию.

-

2. Усиление контроля за несоблюдением учета объектов имущества и земель.

Кроме того, мерой, позволяющей повысить количество доходов от имущества, станет пересмотр льгот, предоставляемых физическим лицам при уплате земельных и имущественных налогов (сокращение величины льгот для не нуждающихся слоев населения).

В настоящее время в России реализуется два вида государственного контроля: внутренний – его исполнителями являются Счетная палата и контрольно-счётные органы субъектов РФ; внешний – его исполнителями являются Федеральная служба финансово-бюджетного надзора, а также исполнительные органы власти субъектов РФ, имеющие соответствующие полномочия.

По нашему мнению, ключевой проблемой является именно проблема отсутствия единой концепции муниципального финансового контроля.

Грамотно построенная концепция смогла бы решить и остальные проблемы, такие как сложное устройство системы, законодательное закрепление полномочий системы государственного финансового контроля.

Среди основных проблем, ведущих к неэффективности государственного и муниципального земельного контроля, можно выделить следующие:

-

1) отсутствие единого федерального закона, регулирующего границы и объемы проверок, а также права и обязанности сторон;

-

2) низкий уровень правовой осведомленности сторон;

-

3) несоблюдение государственными контрольными органами сроков и периодичности проведения проверок (проверки зачастую проводятся не регулярно, а по указанию вышестоящих органов);

-

4) органы муниципальной и государственной власти, а также органы местного самоуправления не предпринимают требуемых мер по исполнению доходной части бюджета, из-за этого происходит рост дотационности региональных бюджетов;

-

5) многочисленные нарушения правил ведения кадастрового учета;

-

6) нецелевое расходование бюджетных средств;

-

7) повсеместно наблюдаются нарушения при расходовании дополнительных денежных средств и т.д.

-

3. Стратегическое обеспечение градостроительной и землеустроительной деятельности в отношении земельных участков ГО г. Уфа.

Все вышеописанные негативные моменты существующей системы государственного и муниципального земельного контроля, а также усложнение социальнополитических условий и хозяйственной жизни в России, расширение сфер деятельности хозяйствующих субъектов, увеличение информационных потоков – все это требует создания адекватной современным условиям хозяйствования системы государственного и муниципального земельного контроля на основе надежного правого «фундамента», реформирования существующей структуры и преобразования методов действия.

Управление землей невозможно без наличия необходимой и достоверной информации. Решения в области управления земельными ресурсами в городских поселениях сегодня принимаются на основе информации многих ведомств при доминирующей роли градостроительного кадастра. Однако данные градостроительного кадастра не способны предоставить полную информацию о правах на конкретные объекты недвижимости, количественные и качественные, экономические и прочие показатели, характеризующие эффективность использования городских земельных ресурсов. По мнению Махотло- вой М.Ш., Малкарова А.А. и др., совершенствование информационной базы о земельно-имущественном комплексе городов для целей принятия управленческих решений, в свою очередь, следует развивать в направлении слияния информационных данных градостроительного и земельного кадастров [5].

Такие исследователи как Сасиков А.С., Гызыев А.Х., Сасиков Т.А., в своей статье отмечают, что большинство принципов, в соответствии с которыми функционирует сегодня не работает и нуждается в усилении. Сведения земельно-кадастровых данных, служащие основой для принятия управленческих решений должны быть дополнены показателями, учитывающими социальные, экологические, экономические и другие особенности соответствующего поселения [6].

Таким образом, данные мероприятия позволят укрепить эффективность земельной политики муниципального образования городской округ г. Уфа в перспективе.

система земельно-кадастровых данных,

Список литературы Земельная политика муниципального образования (на примере на примере городского округа города Уфа Республики Башкортостан)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 25.02.2022) // Справочно-правовая система "КонсультантПлюс".

- Земельный кодекс Российской Федерации от 25.10.2001 № 136-ФЗ (ред. от 14.07.2022) // Справочно-правовая система "КонсультантПлюс".

- Федеральный закон от 10.01.2002 № 7-ФЗ (ред. от 26.03.2022) "Об охране окружающей среды" // Справочно-правовая система "КонсультантПлюс".

- Васильева, М.И. Публичные интересы в экологическом праве. - М.: МГУ. - 2019. - 146 с.

- Махотлова М.Ш., Малкаров А.А. и др. Управление земельными ресурсами города на основе земельно-кадастровых данных // Московский экономический журнал. - 2022. - №1. - С. 67-76.

- Сасиков А.С., Гызыев А.Х., Сасиков Т.А. Кадастровые работы при межевании земельного участка // В сборнике: Актуальные проблемы аграрной науки: прикладные и исследовательские аспекты. Сборник научных трудов Всероссийской (национальной) научно-практической конференции. - Нальчик. - 2021. - С. 216-218.