Земельно-имущественный комплекс: сущность и особенности управления

Автор: Павлова А.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 12-2 (18), 2016 года.

Бесплатный доступ

В статье произведен анализ подходов к определению понятия «земельно-имущественный комплекс». Выработан единый алгоритм управления комплексом, направленный на повышение эффективности использования имущества предприятия.

Земельно-имущественный комплекс, территория, цикл управления, инвентаризационный учет, управление недвижимостью

Короткий адрес: https://sciup.org/140267901

IDR: 140267901

Land and property complex: disclosure and management features

The article analyzes the approaches to the definition of "land-property complex." Developed a common set of control algorithm directional at improving the efficiency of use of the property business.

Текст научной статьи Земельно-имущественный комплекс: сущность и особенности управления

Гражданский Кодекс РФ, в частности ст. 132 п.1 рассматривает предприятие как земельно-имущественный комплекс. В состав предприятия, как имущественного комплекса, входят все виды имущества, предназначенные для его деятельности: земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукция, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором». [1] В виду данного обстоятельства вопросы управления земельно-имущественным комплексом необходимо рассматривать в разрезе вопросов управления недвижимостью, конкретизирую состав работ по управлению на основании выявленных отличительных особенностей предприятий от устоявшегося понятия недвижимости.

Определяя отличительные особенности предприятий от классического понятие недвижимости, необходимо разобраться с сущностью земельно-имущественного комплекса. Объективно предприятие необходимо рассматривать как целостную систему, в состав которой входит земельный участок (территория для размещения объектов) с расположенными объектами недвижимого имущества, объединенных единым технологическим процессом и целью существования. Исконное происхождения понятия «территория» тождественно латинскому понятию «terra» (земля), предполагает ограниченную часть земной поверхности, что обуславливает материальную природу данного объекта и его фундаментальность - ограниченность перемещения в пространстве, что в свою очередь характерно и для иных объектов недвижимости, расположенных на данном земельном участке. Соответственно, с позиции управления, земельно-имущественный комплекс является сложным объектом недвижимости, требующим концентрированного внимания ко всем его компонентам, что и обуславливает всю сложность процесса управления предприятием и отличает данный процесс от классического управления отдельным объектом недвижимого имущества. [2]

Анализируя подходы к определению «земельно-имущественного комплекса», мы пришли к выводу, что оптимальное определение представлено в трудах С.И. Сая, который рассматривает земельноимущественный комплекс как «совокупность объектов недвижимости, объединенных одной территорией». В дополнение представленного определения стоит сказать, что рассматриваемые объекты объединены не только одной единой территорией, но и функциональным назначением и единой целью существования. В виду чего, управление земельноимущественным комплексом необходимо рассматривать как управление целостным объектом – системой, состоящей из отдельных элементов, имеющих неразрывную связь между собой. Задачей управления таковой системой является повышение эффективности функционирования системы в целом и максимизация прибыли от ее работы. Решение поставленной задачи основывается на определении базовых принципов управления предприятием. По нашему мнению, система управления земельноимущественным комплексом в части объектов недвижимого имущества базируется на:

-

- знаниях о составе объектов собственности;

-

- определении значений рыночной стоимости объектов недвижимости и отдельных прав пользования ими;

-

- формировании единого банка информационных данных предприятия обо всех объектах недвижимости;

-

- применении всего разрешенного законодательством инструментария при использовании объектов недвижимости;

-

- полноценной защите имущественных прав предприятия;

-

- достижении максимальной доходности объектов недвижимости.

Сущность управления земельно-имущественным комплексом основывается на определении специфики использования объектов недвижимости, входящих в состав земельно-имущественного комплекса.

Для грамотного управления активами предприятия необходимо выработать единый алгоритм управления, направленный на повышение эффективности использования имущества предприятия. [5]

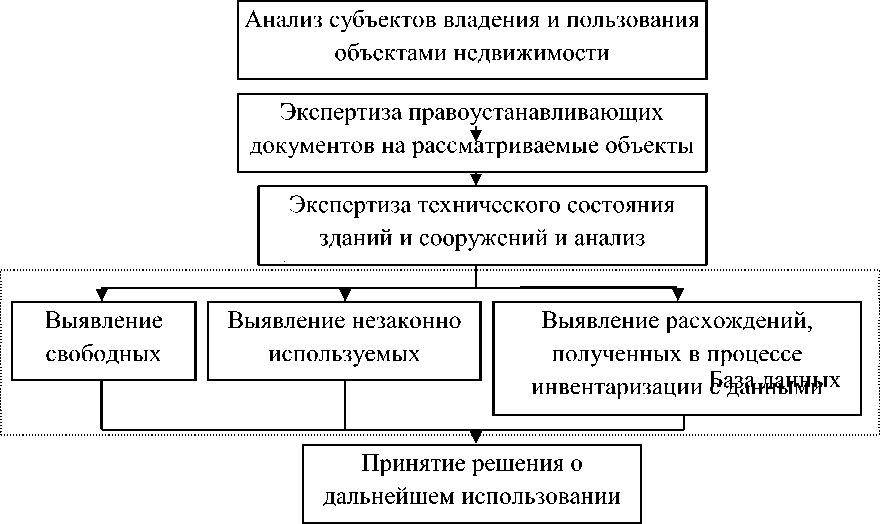

Первоначальным этапом данного управления должен стать инвентаризационный учет всех объектов недвижимого имущества, входящих в состав предприятия, и формирование реестра его активов. Данный реестр станет исходной точкой формирования системы управления земельно-имущественным комплексом. Рассматриваемая процедура инвентаризации может быть представлена в виде последовательного алгоритма мероприятий, целью которых станет формирование единой базы данных с внесением всех объектов недвижимости (зданий, земельных участков и отдельных помещений) и определением наиболее эффективных вариантов их использования. Структурно данный процесс можно представить в виде следующей схемы:

Рисунок 1 - Схема проведения инвентаризации объектов земельноимущественного комплекса

Результатом проводимого учета и инвентаризации объектов недвижимого имущества станет единый Кадастр недвижимости компании, представляющий собой единую систему учета объектов недвижимости и прав на них.

Единство системы учета позволяет вносить следующие сведения в кадастр недвижимости компании:

-

• обременения и иные ограничения прав собственности;

-

• общие затраты на эксплуатацию и содержание объекта недвижимого имущества;

-

• учет объектов недвижимости, который обеспечивает ведение реестра объектов КНК, содержащего сведения о пространственно-площадных и иных физических характеристиках объектов недвижимости;

-

• регистрация проведенных рыночных оценок объектов недвижимости, которая обеспечивает ведение реестра оценок КНК, содержащего сведения о стоимостных и иных экономических характеристиках объектов недвижимости;

-

• учет территориальных зон, который обеспечивает ведение каталога зон КНК, в котором содержатся сведения о пространственноплощадных характеристиках территориальных зон и правилах регулирования имущественных отношений в пределах этих зон.[4]

Представленный вариант первоначальных действий в управлении земельно-имущественным комплексом, станет отправной точкой в системе комплексного управления имуществом предприятия, позволяющий произвести оценку стоимости и правового положения недвижимости, что в конечном итоге позволит произвести оценку эффективности использования недвижимости.

Анализ наилучшего и наиболее эффективного использования объектов земельно-имущественного комплекса, проводимый в рамках оценки эффективности использования недвижимого имущества, позволит выявить перспективы развития в системе управления земельноимущественным комплексом и разработать варианты использования объектов недвижимости, входящих в него. Исключительным направлением данного планирования должно стать единство целей управления земельноимущественным комплексом, в виду чего необходимо проанализировать действующую стратегию управления предприятием, изучить цели управления и сопоставить их с предполагаемыми мероприятиями.

Разработанный план использования недвижимости подлежит последующей реализации с параллельной организацией системы контроля за использованием объектов недвижимости, функции которой целесообразно возложить на вновь созданный отдел контроллинга как наиболее эффективного субъекта управления предприятием, задачей которого должно стать не изменение системы управления, а перевод ее на новый, более качественный уровень. [5]

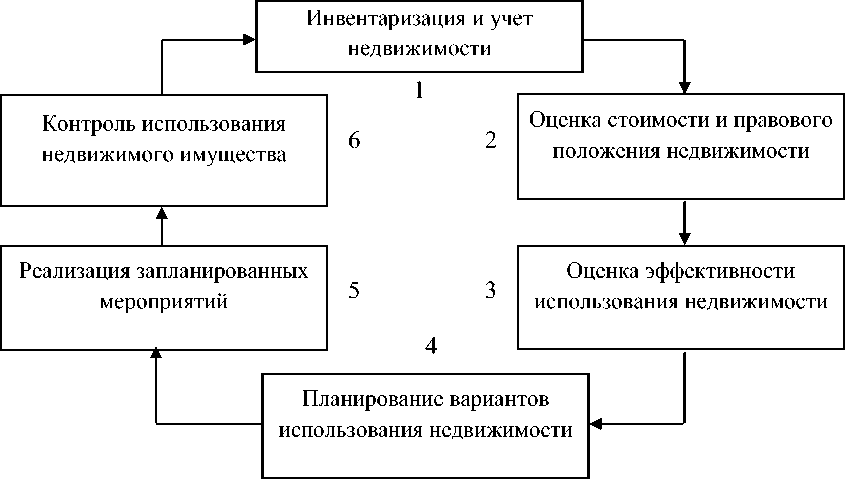

Структурно цикл управления земельно-имущественным комплексом можно представить в виде алгоритма действий, последовательно сменяющих друг друга:

Рисунок 2 – Цикл управления земельно-имущественным комплексом

Представленный цикл управления собственностью предприятия является наиболее эффективным способом реализации всех функций компании как собственника. Грамотная и четкая реализация всех представленных этапов цикла для всех видов собственности позволит, на наш взгляд, повысить эффективность использования собственности, развитию творческих направлений работы в организации, а также поспособствует внедрению нововведений и поддержанию соответствующего уровня конкурентоспособности организации.

Список литературы Земельно-имущественный комплекс: сущность и особенности управления

- Гражданский Кодекс Российской Федерации от 30.11.1994 № 51 ФЗ -Режим доступа. -URL: http://www.consultant.ru/popular/gskrf/(дата обращения 15.11.2016).

- Титкова, Е.А. Перспективные направления эффективного функционирования земельно-имущественного комплекса сельских территорий/Е.А. Титкова/Аграрное и земельное право/Издательство "Право и государство пресс" (Королев), 2013, с. 65-69

- Варламов, А.А. Земельный кадастр Текст./А.А. Варламов, С.А. Галь-ченко//В 6 т. -М.: Колос С, 2006. (Учебники и учебное пособие для студентов высших учебных заведений). 528 с. -Т. 3. Государственные регистрация и учет земель.

- Титкова Е.А., Титков А.А., Перспективные направления формирования экономической устойчивости сельских муниципальных образований на основе оптимизации земельных отношений/Е.А. Титкова, А.А. Титков/Аграрное и земельное право/Издательство "Право и государство пресс" (Королев), 2014, с. 14-20

- Тишкина О.А., Титков А.А. Техническая эксплуатация как фактор надежности и долговечности зданий/О.А. Тишкина, А.А. Титков/инновационные технико-технологические решения для строительной отрасли, жкх и сельскохозяйственного производства/Сборник материалов VII-ой молодежной научно-практической конференции, Орловский государственный аграрный университет (Орел), 2016, с. 15-20